ای ایم اے اور ایم اے سی ڈی پر مبنی بی ٹی سی ٹریڈنگ حکمت عملی

مصنف:چاؤ ژانگٹیگز:

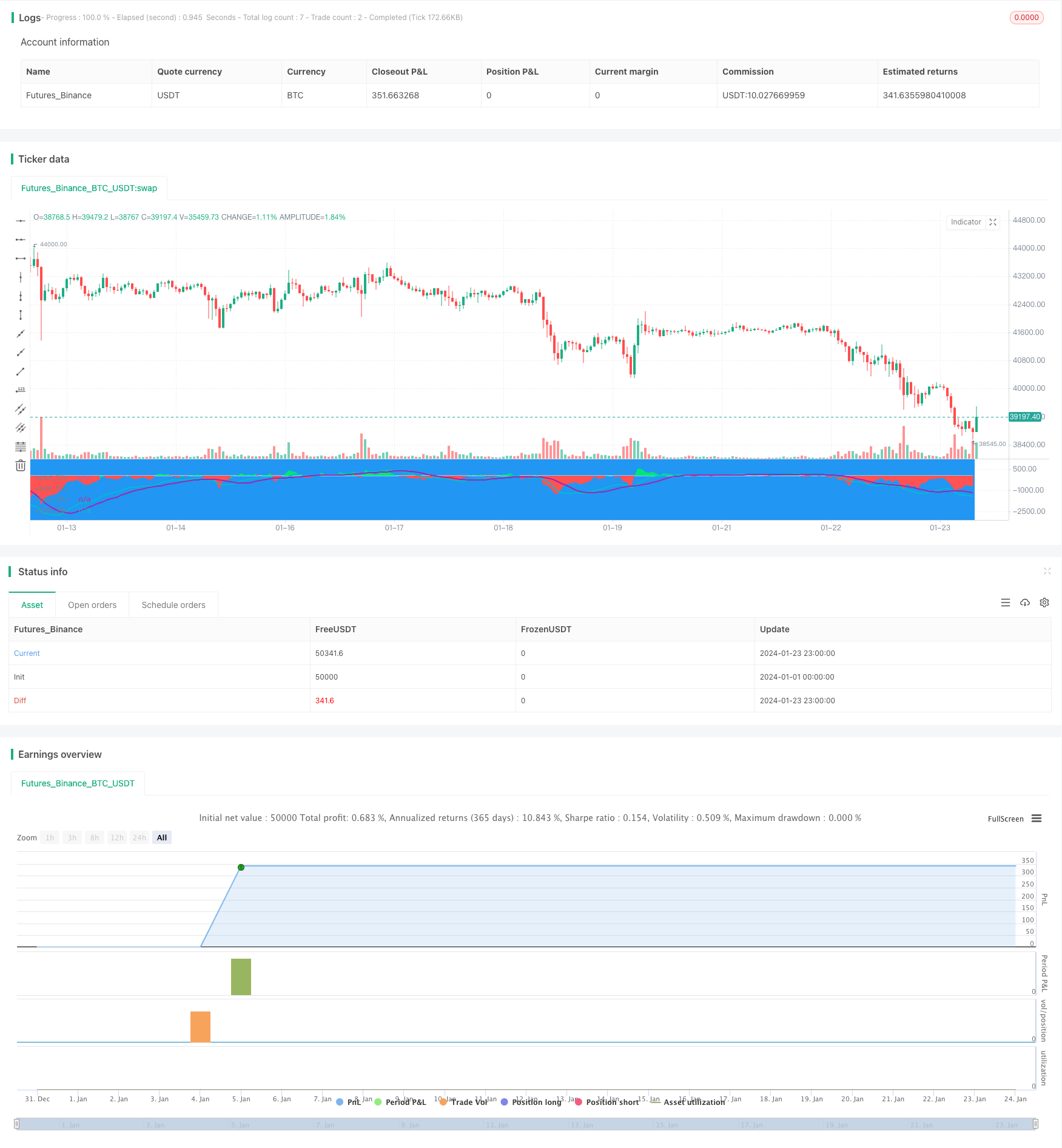

جائزہ

یہ حکمت عملی مختصر مدتی بی ٹی سی ٹریڈنگ کے لئے ای ایم اے فرق اور ایم اے سی ڈی اشارے پر مبنی ایک جامع حکمت عملی ہے۔ یہ کچھ شرائط کے تحت خرید و فروخت کے سگنل پیدا کرنے کے لئے ای ایم اے اور ایم اے سی ڈی کے سگنلز کو جوڑتا ہے۔

حکمت عملی منطق

یہ خریدنے کے سگنل پیدا کرتا ہے جب فرق منفی ہوتا ہے اور ایک حد سے نیچے ہوتا ہے اور ایم اے سی ڈی میں ایک bearish کراس اوور ہوتا ہے۔ یہ فروخت سگنل پیدا کرتا ہے جب فرق مثبت ہوتا ہے اور ایک حد سے اوپر ہوتا ہے اور ایم اے سی ڈی میں ایک بولش کراس اوور ہوتا ہے۔

ای ایم اے فرق اور ایم اے سی ڈی دونوں کے سگنل کو ملا کر ، کچھ جعلی سگنل کو فلٹر کیا جاسکتا ہے اور سگنلز کی وشوسنییتا کو بہتر بنایا جاسکتا ہے۔

فوائد کا تجزیہ

- مرکب اشارے استعمال کرتا ہے، زیادہ قابل اعتماد سگنل

- قلیل مدتی پیرامیٹرز اپناتا ہے، قلیل مدتی ٹریڈنگ کے لئے موزوں ہے

خطرے کا تجزیہ

- پیرامیٹرز کو مختلف مارکیٹ کے ماحول کے لئے بہتر بنانے کی ضرورت ہے

- مختلف سککوں اور تبادلے پر اثرات کی جانچ پڑتال کی ضرورت ہے

اصلاح کی ہدایات

- بی ٹی سی کی اتار چڑھاؤ کے مطابق ای ایم اے اور ایم اے سی ڈی پیرامیٹرز کو بہتر بنائیں

- سرمایہ کاری کی کارکردگی کو بہتر بنانے کے لئے پوزیشن سائزنگ اور پرامڈائڈنگ حکمت عملی شامل کریں

- خطرات کو کم کرنے کے لئے ٹریلنگ سٹاپ نقصان جیسے سٹاپ نقصان کے طریقوں کو شامل کریں

- مختلف تبادلے اور سککوں پر ٹیسٹ کے اثرات

نتیجہ

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("EMA50Diff & MACD Strategy", overlay=false)

EMA = input(18, step=1)

MACDfast = input(12)

MACDslow = input(26)

EMADiffThreshold = input(8)

MACDThreshold = input(80)

TargetValidityThreshold = input(65, step=5)

Target = input(120, step=5)

StopLoss = input(650, step=5)

ema = ema(close, EMA)

hl = plot(0, color=white, linewidth=1)

diff = close - ema

clr = color(blue, transp=100)

if diff>0

clr := lime

else

if diff<0

clr := red

fastMA = ema(close, MACDfast)

slowMA = ema(close, MACDslow)

macd = (fastMA - slowMA)*3

signal = sma(macd, 9)

plot(macd, color=aqua, linewidth=2)

plot(signal, color=purple, linewidth=2)

macdlong = macd<-MACDThreshold and signal<-MACDThreshold and crossover(macd, signal)

macdshort = macd>MACDThreshold and signal>MACDThreshold and crossunder(macd, signal)

position = 0.0

position := nz(strategy.position_size, 0.0)

long = (position < 0 and close < strategy.position_avg_price - TargetValidityThreshold and macdlong) or

(position == 0.0 and diff < -EMADiffThreshold and diff > diff[1] and diff[1] < diff[2] and macdlong)

short = (position > 0 and close > strategy.position_avg_price + TargetValidityThreshold and macdshort) or

(position == 0.0 and diff > EMADiffThreshold and diff < diff[1] and diff[1] > diff[2] and macdshort)

amount = (strategy.equity / close) //- ((strategy.equity / close / 10)%10)

bgclr = color(blue, transp=100) //#0c0c0c

if long

strategy.entry("long", strategy.long, amount)

bgclr := green

if short

strategy.entry("short", strategy.short, amount)

bgclr := maroon

bgcolor(bgclr, transp=20)

strategy.close("long", when=close>strategy.position_avg_price + Target)

strategy.close("short", when=close<strategy.position_avg_price - Target)

strategy.exit("STOPLOSS", "long", stop=strategy.position_avg_price - StopLoss)

strategy.exit("STOPLOSS", "short", stop=strategy.position_avg_price + StopLoss)

//plotshape(long, style=shape.labelup, location=location.bottom, color=green)

//plotshape(short, style=shape.labeldown, location=location.top, color=red)

pl = plot(diff, style=histogram, color=clr)

fill(hl, pl, color=clr)

مزید

- یہ حکمت عملی MACD ہسٹوگرام کے رجحان کی بنیاد پر تجارتی فیصلے کرتی ہے

- رفتار آسکیلیٹر اور 123 پیٹرن کی حکمت عملی

- فیشر ٹرانسفارمیشن اشارے پر مبنی بیک ٹیسٹنگ کی حکمت عملی

- آسکیلشن سپیکٹرم منتقل اوسط ٹریڈنگ کی حکمت عملی

- چلتی اوسط رینج پر مبنی ریورس ٹریڈنگ کی حکمت عملی

- کلمان فلٹر پر مبنی ٹرینڈ ٹریکنگ حکمت عملی

- سیزنل ریورس انٹر ٹائمورل ٹریڈنگ حکمت عملی

- دوہری توسیعی اوسط چلتی کراس اوور الگورتھمک ٹریڈنگ کی حکمت عملی

- متعدد عوامل کے ساتھ مقداری تجارتی حکمت عملی

- لیگنگ اسپین 2 لائن ٹریکنگ ٹریڈنگ کی حکمت عملی

- ذہین ٹریلنگ سٹاپ نقصان کی حکمت عملی

- موافقت پذیر اتار چڑھاؤ

- رفتار تلاش کرنے کی حکمت عملی

- سوراخ کرنے والی پن بار الٹ کی حکمت عملی

- RSI اشارے پر مبنی نیفٹی ٹریڈنگ حکمت عملی

- RSI اور EMA پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

- رجحان کی تصدیق کی نگرانی کی حکمت عملی

- آر ایس آئی متغیر اشارے کی حکمت عملی

- رفتار سے چلنے والی اوسط استحکام کی حکمت عملی

- رجحان فلٹر پر مبنی تیز QQE کراس اوور ٹریڈنگ کی حکمت عملی