سیزنل ریورس انٹر ٹائمورل ٹریڈنگ حکمت عملی

مصنف:چاؤ ژانگٹیگز:

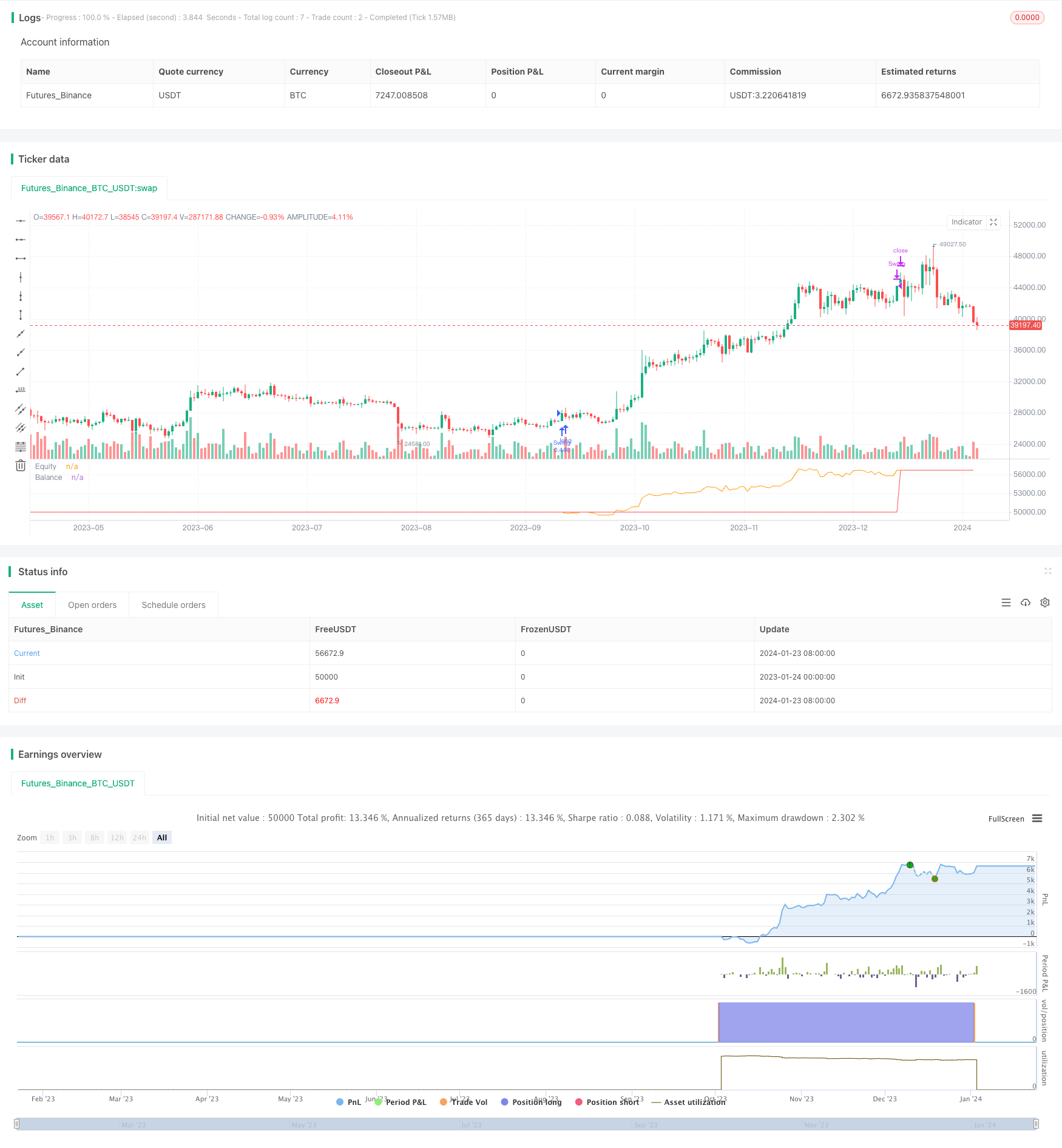

جائزہ

حکمت عملی کا اصول

یہ نوٹ کیا جانا چاہئے کہ حکمت عملی ہر تجارت پر اکاؤنٹ کا 25٪ خطرہ مول لینے کے لئے ڈیفالٹ کرتی ہے اور ہر تجارت پر 0.5٪ کمیشن وصول کرتی ہے۔ اس کا حتمی منافع پر کچھ اثر پڑے گا۔

فوائد کا تجزیہ

اس کے علاوہ ، یہ حکمت عملی بہت آسان اور سمجھنے اور لاگو کرنے میں آسان ہے ، جو مقداری تجارت کے ابتدائی افراد کے لئے موزوں ہے۔ یہ صرف دو پیرامیٹرز پر انحصار کرتا ہے ، جو حکمت عملی کی اصلاح کی مشکل کو بہت کم کرتا ہے۔

خطرے کا تجزیہ

اگرچہ یہ حکمت عملی موثر ہے ، لیکن پھر بھی کچھ خطرات ہیں۔ سب سے پہلے ، غیر مناسب اندراج اور باہر نکلنے کے اوقات کا انتخاب قیمتوں میں ردوبدل کو پکڑنے میں ناکام ہوسکتا ہے ، جس کے نتیجے میں نقصانات ہوسکتے ہیں۔ دوسرا ، مارکیٹ کے حالات میں ہونے والی تبدیلیوں سے موسمی اثرات بھی کمزور ہوسکتے ہیں۔ آخر میں ، ڈیفالٹ اسٹاپ نقصان کا منطق کمزور ہے اور وہ ایک ہی تجارت کے نقصانات کو مؤثر طریقے سے کنٹرول نہیں کرسکتا ہے۔

اصلاح کی ہدایات

مندرجہ بالا اصلاحات کے ذریعے ، حکمت عملی کے استحکام کو مزید بہتر بنایا جاسکتا ہے اور حکمت عملی کی ٹریکنگ کی صلاحیت کو بڑھا سکتا ہے۔ یقینا ، کسی بھی اصلاح کو سختی سے بیک ٹسٹ کرنے کی ضرورت ہے تاکہ زیادہ سے زیادہ اصلاح سے بچ سکے۔

خلاصہ

/*backtest

start: 2023-01-24 00:00:00

end: 2024-01-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EmpiricalFX

//@version=4

strategy("Seasonality Benchmark ","Season",overlay=false,default_qty_type=strategy.percent_of_equity,

default_qty_value=25,initial_capital=100000,currency="USD",

commission_type=strategy.commission.percent,commission_value=0.5)

input_entry_direction = input("Long","Position Type",options=["Long","Short"])

input_entry_month = input("Oct","Entry Month",options=["Jan","Feb","Mar","Apr","May","Jun","Jul","Aug","Sep","Oct","Nov","Dec"])

input_exit_month = input("Jan","Entry Month",options=["Jan","Feb","Mar","Apr","May","Jun","Jul","Aug","Sep","Oct","Nov","Dec"])

//Convert three character month string to integer

month_str_to_int(m)=>

ret = m == "Jan" ? 1 :

m == "Feb" ? 2 :

m == "Mar" ? 3 :

m == "Apr" ? 4 :

m == "May" ? 5 :

m == "Jun" ? 6 :

m == "Jul" ? 7 :

m == "Aug" ? 8 :

m == "Sep" ? 9 :

m == "Oct" ? 10 :

m == "Nov" ? 11 :

m == "Dec" ? 12 : -1

is_long = input_entry_direction == "Long" ? true : false

entry = month_str_to_int(input_entry_month)

exit = month_str_to_int(input_exit_month)

var balance = strategy.equity

//Entering a position is conditional on:

//1. No currently active trades

//2. Input entry month matches current month

if(strategy.opentrades == 0 and entry == month)

strategy.entry("Swing",is_long)

//Exiting a position is conditional on:

//1. Must have open trade

//2. Input exit month matches current month

if(strategy.opentrades > 0 and exit == month)

strategy.close("Swing")

//Update the balance every time a trade is exited

if(change(strategy.closedtrades)>0)

balance := strategy.equity

plot(strategy.equity,"Equity",color.orange)

plot(balance,"Balance",color.red)

- خام تیل ADX رجحان حکمت عملی کے بعد

- MT-تعاون تجارتی حکمت عملی

- ڈبل فیکٹر ریورس اور بہتر قیمت حجم رجحان کی کمبوڈ حکمت عملی

- رجحان زاویہ منتقل اوسط کراس اوور حکمت عملی

- یہ حکمت عملی MACD ہسٹوگرام کے رجحان کی بنیاد پر تجارتی فیصلے کرتی ہے

- رفتار آسکیلیٹر اور 123 پیٹرن کی حکمت عملی

- فیشر ٹرانسفارمیشن اشارے پر مبنی بیک ٹیسٹنگ کی حکمت عملی

- آسکیلشن سپیکٹرم منتقل اوسط ٹریڈنگ کی حکمت عملی

- چلتی اوسط رینج پر مبنی ریورس ٹریڈنگ کی حکمت عملی

- کلمان فلٹر پر مبنی ٹرینڈ ٹریکنگ حکمت عملی

- دوہری توسیعی اوسط چلتی کراس اوور الگورتھمک ٹریڈنگ کی حکمت عملی

- متعدد عوامل کے ساتھ مقداری تجارتی حکمت عملی

- لیگنگ اسپین 2 لائن ٹریکنگ ٹریڈنگ کی حکمت عملی

- ای ایم اے اور ایم اے سی ڈی پر مبنی بی ٹی سی ٹریڈنگ حکمت عملی

- ذہین ٹریلنگ سٹاپ نقصان کی حکمت عملی

- موافقت پذیر اتار چڑھاؤ

- رفتار تلاش کرنے کی حکمت عملی

- سوراخ کرنے والی پن بار الٹ کی حکمت عملی

- RSI اشارے پر مبنی نیفٹی ٹریڈنگ حکمت عملی

- RSI اور EMA پر مبنی رجحان کی پیروی کرنے والی حکمت عملی