رجحان زاویہ منتقل اوسط کراس اوور حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-25 14:35:13ٹیگز:

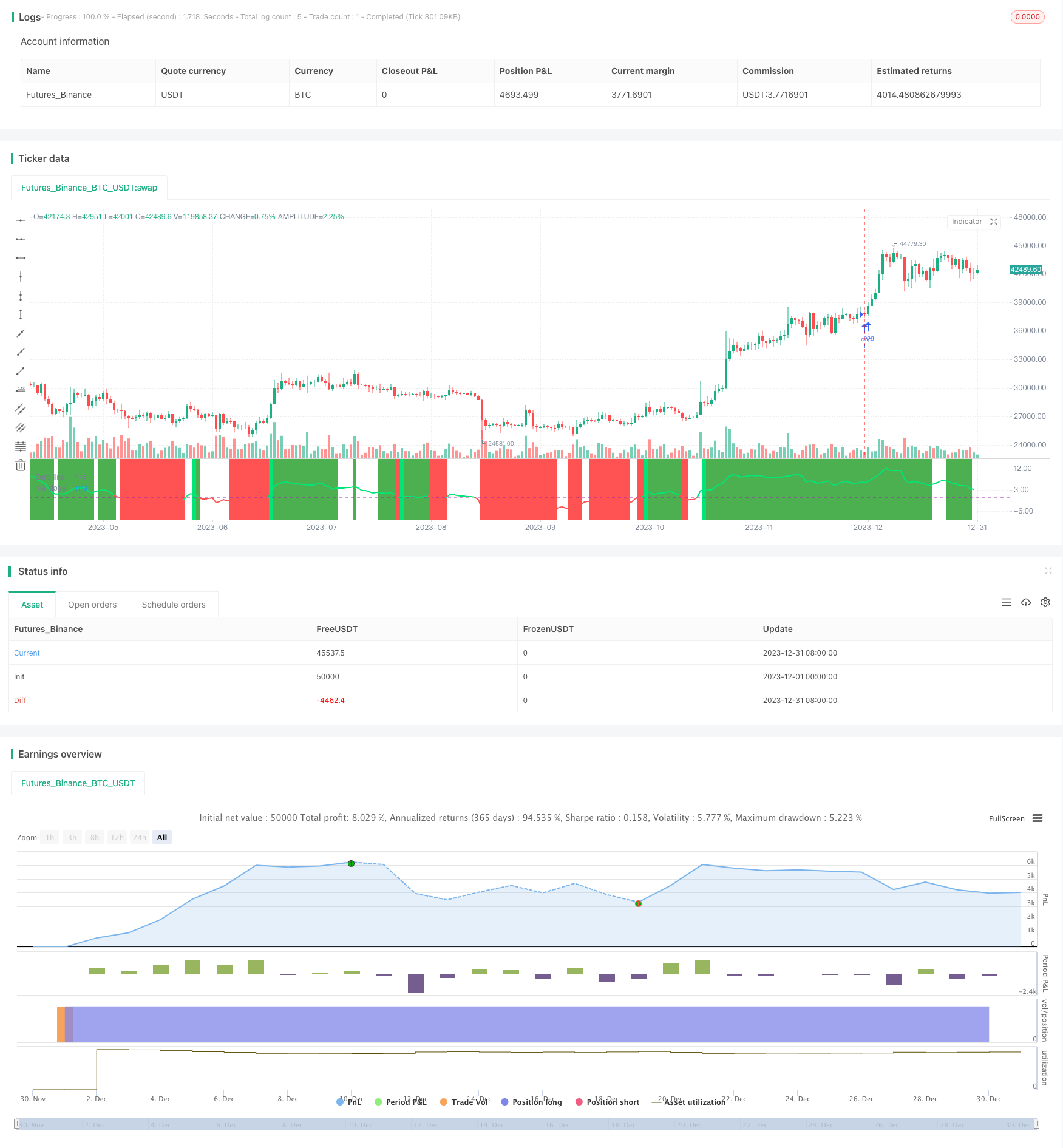

جائزہ

حکمت عملی منطق

حکمت عملی بنیادی طور پر مندرجہ ذیل اشارے پر مبنی ہے:

-

حرکت پذیر اوسط ڈھلوان زاویہ: قیمت کی رجحان کی سمت کا تعین کرنے کے لئے جوریک حرکت پذیر اوسط اور تیزی سے چلنے والی اوسط کے ڈھلوان زاویوں کا حساب لگائیں۔ زاویہ 0 سے زیادہ کا مطلب ہے اپ ٹرینڈ ، 0 سے کم کا مطلب ہے ڈاؤن ٹرینڈ۔

جب حرکت پذیر اوسط ڈھلوان اوپر جاتا ہے (زیادہ سے زیادہ 0) اور قیمت کی تبدیلی کی شرح معیارات پر پورا اترتی ہے تو ، طویل ہوجائیں۔ جب ڈھلوان نیچے جاتا ہے (کم سے کم 0) اور قیمت کی تبدیلی کی شرح معیارات پر پورا اترتی ہے تو ، مختصر ہوجائیں۔

خاص طور پر ، حکمت عملی سب سے پہلے جوریک ایم اے اور ای ایم اے کے ڈھلوان زاویوں کا حساب لگاتی ہے۔ پھر رینج سے منسلک مدت کو فلٹر کرنے کے لئے قیمت کی تبدیلی کی شرح اشارے کا حساب لگایا جاتا ہے۔ جب دونوں حرکت پذیر اوسط ڈھلوان سگنل رجحان اور قیمت کی تبدیلی کی شرح کے معیار پر پورا اترتے ہیں تو ، تجارتی سگنل تیار ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے فوائد:

-

رجحان کا تعین کرنے کے لئے ایم اے ڈھلوان کا استعمال اچھی جیت کی شرح کے ساتھ بہت قابل اعتماد ہے.

-

قیمتوں میں تبدیلی کی شرح کے اشارے کو مؤثر طریقے سے غیر قانونی تجارت سے بچنے کے لئے مختلف قسم کے اتار چڑھاؤ کو فلٹر کرتا ہے.

-

ٹرینڈنگ مارکیٹ میں طویل اور مختصر دونوں میں جانا زیادہ منافع حاصل کرسکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے کچھ خطرات:

اصلاح کی ہدایات

حکمت عملی کو مندرجہ ذیل پہلوؤں میں بہتر بنایا جاسکتا ہے:

-

بہترین پیرامیٹر مجموعہ کو تلاش کرنے کے لئے ایم اے پیرامیٹرز کو بہتر بنائیں تاکہ استحکام کو بہتر بنایا جاسکے۔

-

غیر مستحکم تجارت کو مزید کم کرنے کے لئے اتار چڑھاؤ، حجم فلٹر وغیرہ شامل کریں.

-

اسٹاپ نقصان کی بہتر پوزیشننگ کے لیے دیگر اشارے شامل کریں۔

-

مستحکم منافع کے لئے موافقت پذیر پوزیشن سائزنگ الگورتھم تیار کریں۔

نتیجہ

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

/////////////// Time Frame ///////////////

testStartYear = input(2017, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay, 0, 0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay, 0, 0)

testPeriod() => true

src=input(ohlc4,title="source")

// definition of "Jurik Moving Average", by Everget

jma(_src,_length,_phase,_power) =>

phaseRatio = _phase < -100 ? 0.5 : _phase > 100 ? 2.5 : _phase / 100 + 1.5

beta = 0.45 * (_length - 1) / (0.45 * (_length - 1) + 2)

alpha = pow(beta, _power)

jma = 0.0

e0 = 0.0

e0 := (1 - alpha) * _src + alpha * nz(e0[1])

e1 = 0.0

e1 := (_src - e0) * (1 - beta) + beta * nz(e1[1])

e2 = 0.0

e2 := (e0 + phaseRatio * e1 - nz(jma[1])) * pow(1 - alpha, 2) + pow(alpha, 2) * nz(e2[1])

jma := e2 + nz(jma[1])

//// //// Determine Angle by KyJ //// ////

angle(_src) =>

rad2degree=180/3.14159265359 //pi

ang=rad2degree*atan((_src[0] - _src[1])/atr(14))

jma_line=jma(src,10,50,1)

ma=ema(src,input(56))

jma_slope=angle(jma_line)

ma_slope=angle(ma)

///////////// Rate Of Change /////////////

source = close

roclength = input(12, minval=1)

pcntChange = input(2, minval=1)

roc = 100 * (source - source[roclength]) / source[roclength]

emaroc = ema(roc, roclength / 2)

isMoving() => emaroc > (pcntChange / 2) or emaroc < (0 - (pcntChange / 2))

/////////////// Strategy ///////////////

long = ma_slope>=0 and isMoving()

short = ma_slope<=0 and isMoving()

last_long = 0.0

last_short = 0.0

last_long := long ? time : nz(last_long[1])

last_short := short ? time : nz(last_short[1])

long_signal = crossover(last_long, last_short)

short_signal = crossover(last_short, last_long)

last_open_long_signal = 0.0

last_open_short_signal = 0.0

last_open_long_signal := long_signal ? open : nz(last_open_long_signal[1])

last_open_short_signal := short_signal ? open : nz(last_open_short_signal[1])

last_long_signal = 0.0

last_short_signal = 0.0

last_long_signal := long_signal ? time : nz(last_long_signal[1])

last_short_signal := short_signal ? time : nz(last_short_signal[1])

in_long_signal = last_long_signal > last_short_signal

in_short_signal = last_short_signal > last_long_signal

last_high = 0.0

last_low = 0.0

last_high := not in_long_signal ? na : in_long_signal and (na(last_high[1]) or high > nz(last_high[1])) ? high : nz(last_high[1])

last_low := not in_short_signal ? na : in_short_signal and (na(last_low[1]) or low < nz(last_low[1])) ? low : nz(last_low[1])

sl_inp = input(2.0, title='Stop Loss %') / 100

tp_inp = input(900.0, title='Take Profit %') / 100

take_level_l = strategy.position_avg_price * (1 + tp_inp)

take_level_s = strategy.position_avg_price * (1 - tp_inp)

since_longEntry = barssince(last_open_long_signal != last_open_long_signal[1])

since_shortEntry = barssince(last_open_short_signal != last_open_short_signal[1])

slLong = in_long_signal ? strategy.position_avg_price * (1 - sl_inp) : na

slShort = strategy.position_avg_price * (1 + sl_inp)

long_sl = in_long_signal ? slLong : na

short_sl = in_short_signal ? slShort : na

/////////////// Execution ///////////////

if testPeriod()

strategy.entry("Long", strategy.long, when=long)

strategy.entry("Short", strategy.short, when=short)

strategy.exit("Long Ex", "Long", stop=long_sl, limit=take_level_l, when=since_longEntry > 0)

strategy.exit("Short Ex", "Short", stop=short_sl, limit=take_level_s, when=since_shortEntry > 0)

///////////// Plotting /////////////

hline(0, title='Zero line', color=color.purple, linewidth=1)

plot(ma_slope,title="ma slope", linewidth=2,color=ma_slope>=0?color.lime:color.red)

bgcolor(isMoving() ? long ? color.green : short ? color.red : na : color.white, transp=80)

bgcolor(long_signal ? color.lime : short_signal ? color.red : na, transp=30)

- معاونت اور مزاحمت کی مقدار میں اتار چڑھاؤ کی حکمت عملی

- 3 ای ایم اے، ڈی ایم آئی اور ایم اے سی ڈی کے ساتھ رجحان کی پیروی کرنے والی حکمت عملی

- دوہری اشارے کی اہم حکمت عملی

- پیٹ ویو ٹریڈنگ سسٹم کی حکمت عملی

- ایکسپونینشل حرکت پذیر اوسط اور حجم وزن پر مبنی مقداری حکمت عملی

- ہموار چلتی اوسط پر مبنی Origix Ashi حکمت عملی

- بلیک بٹ ٹریڈر XO میکرو ٹرینڈ سکینر حکمت عملی

- خام تیل ADX رجحان حکمت عملی کے بعد

- MT-تعاون تجارتی حکمت عملی

- ڈبل فیکٹر ریورس اور بہتر قیمت حجم رجحان کی کمبوڈ حکمت عملی

- یہ حکمت عملی MACD ہسٹوگرام کے رجحان کی بنیاد پر تجارتی فیصلے کرتی ہے

- رفتار آسکیلیٹر اور 123 پیٹرن کی حکمت عملی

- فیشر ٹرانسفارمیشن اشارے پر مبنی بیک ٹیسٹنگ کی حکمت عملی

- آسکیلشن سپیکٹرم منتقل اوسط ٹریڈنگ کی حکمت عملی

- چلتی اوسط رینج پر مبنی ریورس ٹریڈنگ کی حکمت عملی

- کلمان فلٹر پر مبنی ٹرینڈ ٹریکنگ حکمت عملی

- سیزنل ریورس انٹر ٹائمورل ٹریڈنگ حکمت عملی

- دوہری توسیعی اوسط چلتی کراس اوور الگورتھمک ٹریڈنگ کی حکمت عملی

- متعدد عوامل کے ساتھ مقداری تجارتی حکمت عملی

- لیگنگ اسپین 2 لائن ٹریکنگ ٹریڈنگ کی حکمت عملی