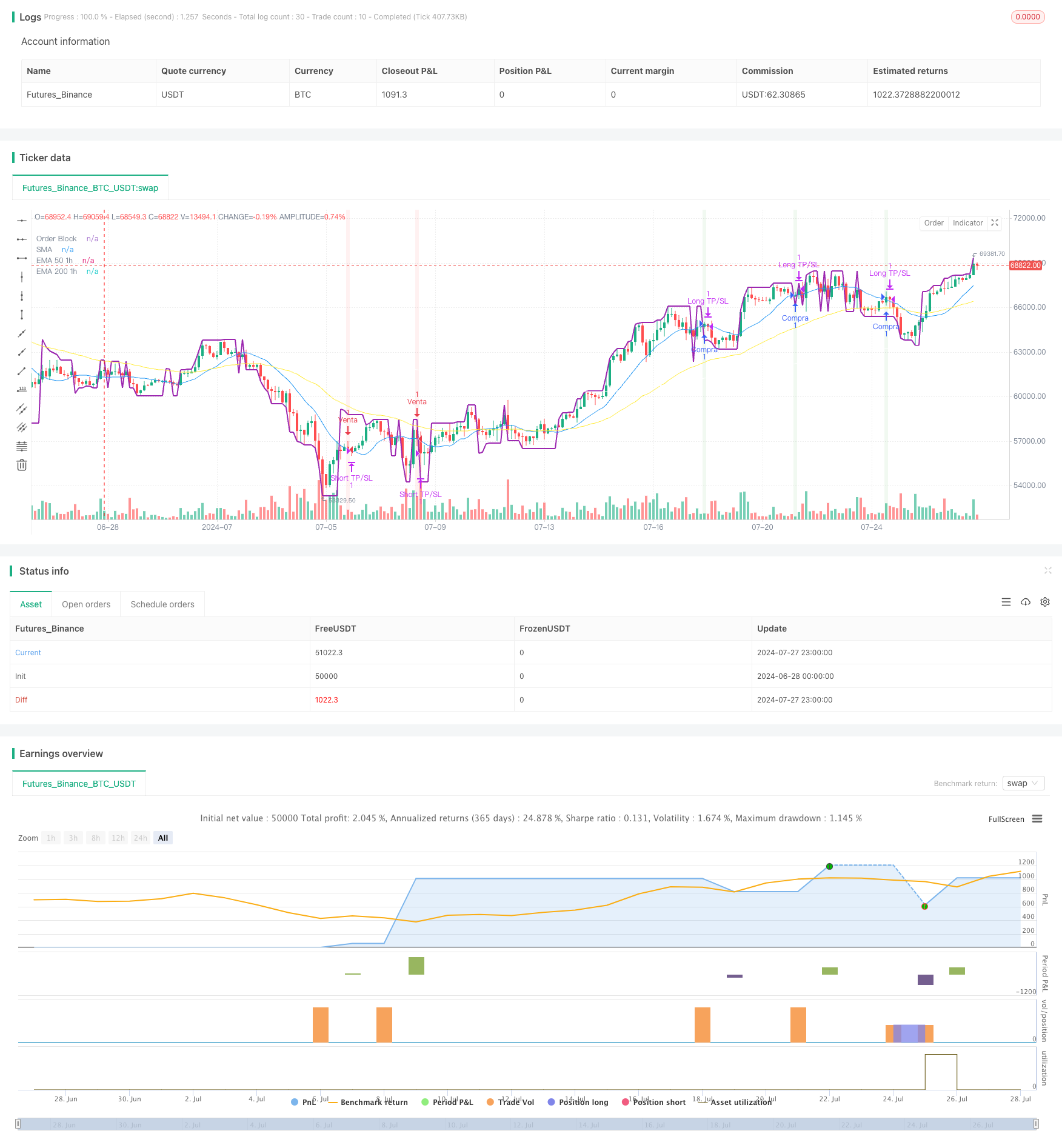

جائزہ

یہ ایک پیچیدہ مقداری تجارتی حکمت عملی ہے جس میں متعدد تکنیکی اشارے اور تجارتی نظریات شامل ہیں۔ یہ حکمت عملی بنیادی طور پر آرڈر بلاک ، رجحان میں تبدیلی کا پتہ لگانے ، منتقل اوسط کراسنگ اور کثیر ٹائم فریم تجزیہ پر مبنی تجارتی سگنل تیار کرتی ہے۔ حکمت عملی کا بنیادی خیال یہ ہے کہ قیمتوں کے رویے اور تکنیکی اشارے کا استعمال کرتے ہوئے چھوٹے وقت کے فریموں (ایک گھنٹہ) کے رجحان کی سمت میں ، چھوٹے وقت کے فریموں (پانچ منٹ) میں داخلہ اور باہر نکلنے کے لئے۔

حکمت عملی کا اصول

آرڈر بلاک: آرڈر بلاک کا حساب لگانے کے لئے اپنی مرضی کے مطابق فنکشن کا استعمال کرتے ہوئے حکمت عملی۔ یہ ایک اہم قیمت کی سطح ہے ، جو عام طور پر بڑے اداروں کے احکامات کی نمائندگی کرنے والا ایک مرکزی علاقہ ہے۔

رجحان میں تبدیلی کا پتہ لگانا: ممکنہ رجحان میں تبدیلی کی شناخت کے لئے سادہ منتقل اوسط ((SMA) کا استعمال کرتے ہوئے کراسنگ۔

ملٹی ٹائم فریم تجزیہ: 1 گھنٹے کے وقت کے فریم پر 50 سائیکل اور 200 سائیکل کی اشاریہ منتقل اوسط ((EMA) کا حساب لگانا ، جس سے مارکیٹ کے بڑے رجحانات کا تعین کیا جاسکتا ہے۔

داخلے کی شرائط:

- کثیر سر: جب 5 منٹ کے چارٹ پر اوپر کی طرف رجحان کا اشارہ ہوتا ہے ، قیمت آرڈر بلاک کو توڑ دیتی ہے ، اور 1 گھنٹہ کے چارٹ پر 50 ای ایم اے 200 ای ایم اے کے اوپر ہے۔

- خالی سر: جب 5 منٹ کے چارٹ پر نیچے کی طرف رجحان کا اشارہ ہوتا ہے ، قیمت آرڈر بلاک سے باہر ہوجاتی ہے ، اور 1 گھنٹے کے چارٹ پر 50 ای ایم اے 200 ای ایم اے سے نیچے ہوتا ہے۔

باہر نکلنے کی حکمت عملی: خطرے کا انتظام کرنے اور منافع کو لاک کرنے کے لئے مقررہ فیصد اسٹاپ اور اسٹاپ نقصان کی سطح کا استعمال کریں۔

اسٹریٹجک فوائد

کثیر جہتی تجزیہ: متعدد ٹائم فریموں اور تکنیکی اشارے کے ساتھ مل کر ، مارکیٹ کا ایک جامع نقطہ نظر فراہم کرتا ہے۔

رجحانات کی پیروی: بڑے رجحانات کی سمت میں تجارت کرکے منافع کے امکانات میں اضافہ کریں۔

درست اندراج: آرڈر بلاک اور مختصر مدت کے رجحانات کی تبدیلیوں کا استعمال کرتے ہوئے اندراج کے وقت کو بہتر بنائیں۔

رسک مینجمنٹ: پہلے سے طے شدہ اسٹاپ اور اسٹاپ لاس فیصد کا استعمال کرکے ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کریں۔

لچکدار: حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جاسکتا ہے ، جو مختلف مارکیٹ کے حالات کے مطابق ڈھال سکتا ہے۔

اسٹریٹجک رسک

ضرورت سے زیادہ ٹریڈنگ: مارکیٹ میں تیزی سے اتار چڑھاؤ کے دوران ٹریڈنگ کے بار بار سگنل پیدا ہوسکتے ہیں ، جس سے ٹریڈنگ کی لاگت میں اضافہ ہوتا ہے۔

سلائڈ پوائنٹ کا خطرہ: کم لیکویڈیٹی والے بازاروں میں ، اصل عملدرآمد کی قیمتوں میں مطلوبہ قیمتوں سے زیادہ انحراف ہوسکتا ہے۔

رجحان کے الٹ جانے کا خطرہ: رجحان کے الٹ جانے کے قریب ، حکمت عملی کو لگاتار نقصان کا سامنا کرنا پڑ سکتا ہے۔

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیبات کے لئے انتہائی حساس ہوسکتی ہے ، جس میں مسلسل اصلاح کی ضرورت ہوتی ہے۔

مارکیٹ کے ماحول پر انحصار: ایک حکمت عملی کا اثر افقی مارکیٹ یا تیزی سے اتار چڑھاؤ والی مارکیٹ میں خراب ہوسکتا ہے۔

حکمت عملی کی اصلاح کی سمت

متحرک پیرامیٹرز ایڈجسٹمنٹ: مارکیٹ میں اتار چڑھاؤ کے مطابق اسٹاپ اسٹاپ نقصان کی فیصد کو خود بخود ایڈجسٹ کرنے پر غور کریں۔

اضافی فلٹر: جعلی سگنل کو کم کرنے کے لئے اضافی تکنیکی اشارے یا مارکیٹ کے جذبات کے اشارے متعارف کروائیں۔

ٹائم فلٹرنگ: کم لیکویڈیٹی کے اوقات سے بچنے کے لئے ٹریڈنگ ٹائم ونڈو کی پابندی شامل کریں۔

پوزیشن مینجمنٹ: پوزیشن مینجمنٹ کی زیادہ پیچیدہ حکمت عملی کا نفاذ ، جیسے پوزیشن میں اتار چڑھاؤ پر مبنی ایڈجسٹمنٹ۔

بازیافت اور اصلاح: زیادہ سے زیادہ تاریخی اعداد و شمار کی بازیافت کریں ، بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

مارکیٹ کے حالات کی شناخت میں اضافہ: الگورتھم تیار کریں تاکہ مارکیٹ کی مختلف حالتوں کی شناخت کی جاسکے اور اس کے مطابق حکمت عملی کو ایڈجسٹ کیا جاسکے۔

خلاصہ کریں۔

یہ ایک جامع ، منطقی طور پر پیچیدہ ، مقداری تجارتی حکمت عملی ہے ، جس میں ملٹی ٹائم فریم تجزیہ ، آرڈر بلاک تھیوری اور ٹرینڈ ٹریکنگ ٹکنالوجی شامل ہے۔ حکمت عملی کا مقصد بڑے رجحانات کی سمت میں عین مطابق اندراج پوائنٹس کی تلاش کے ذریعہ تجارت کی کامیابی کی شرح کو بہتر بنانا ہے۔ تاہم ، اس کی پیچیدگی کی وجہ سے ، حکمت عملی کو زیادہ فٹنس اور پیرامیٹرز کی حساسیت کا بھی سامنا کرنا پڑتا ہے۔ چیلنجوں کو بہتر بنانے کے لئے مستقبل میں حکمت عملی کی موافقت اور استحکام کو بہتر بنانے پر توجہ دینی چاہئے ، جس میں متحرک پیرامیٹر ایڈجسٹمنٹ ، فلٹرز میں اضافہ اور پوزیشن مینجمنٹ کا ایک زیادہ نفیس طریقہ شامل ہے۔ مجموعی طور پر ، یہ حکمت عملی ہائی فریکوینسی ٹریڈنگ کے لئے ایک عمدہ فریم ورک فراہم کرتی ہے ، لیکن اس کے محتاط نفاذ اور مستقل نگرانی اور ایڈجسٹمنٹ کی ضرورت ہے۔

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S&P 500", overlay=true)

// Parámetros

length = input(14, "Longitud")

src = input(close, "Fuente")

profit_percent = input.float(0.08955, "Porcentaje de ganancia", step=0.00001, minval=0)

stop_loss_percent = input.float(0.04477, "Porcentaje de stop loss", step=0.00001, minval=0)

// Función para calcular el Order Block

order_block(src, len) =>

highest = ta.highest(high, len)

lowest = ta.lowest(low, len)

mid = (highest + lowest) / 2

ob = src > mid ? highest : lowest

ob

// Cálculo del Order Block

ob = order_block(src, length)

// Función para detectar cambios de tendencia

trend_change(src, len) =>

up = ta.crossover(src, ta.sma(src, len))

down = ta.crossunder(src, ta.sma(src, len))

[up, down]

// Detectar cambios de tendencia

[trend_up, trend_down] = trend_change(src, length)

// Calcular EMA 50 y EMA 200 en timeframe de 1 hora

ema50_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 50))

ema200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

// Condiciones de EMA

ema_buy_condition = ema50_1h > ema200_1h

ema_sell_condition = ema50_1h < ema200_1h

// Señales de compra y venta

buy_signal = trend_up and close > ob and ema_buy_condition

sell_signal = trend_down and close < ob and ema_sell_condition

// Ejecutar la estrategia

if (buy_signal)

strategy.entry("Compra", strategy.long)

if (sell_signal)

strategy.entry("Venta", strategy.short)

// Calcular precios de toma de ganancias y stop loss

if (strategy.position_size != 0)

entry_price = strategy.position_avg_price

is_long = strategy.position_size > 0

take_profit = entry_price * (1 + (is_long ? 1 : -1) * profit_percent / 100)

stop_loss = entry_price * (1 + (is_long ? -1 : 1) * stop_loss_percent / 100)

strategy.exit(is_long ? "Long TP/SL" : "Short TP/SL", limit=take_profit, stop=stop_loss)

// Visualización

plot(ob, "Order Block", color.purple, 2)

plot(ta.sma(src, length), "SMA", color.blue)

plot(ema50_1h, "EMA 50 1h", color.yellow)

plot(ema200_1h, "EMA 200 1h", color.white)

bgcolor(buy_signal ? color.new(color.green, 90) : sell_signal ? color.new(color.red, 90) : na)