اے ٹی آر پر مبنی رسک مینجمنٹ کے ساتھ ملٹی ای ایم اے ٹرینڈ فالونگ سوئنگ ٹریڈنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-20 17:06:20ٹیگز:ای ایم اےاے ٹی آر

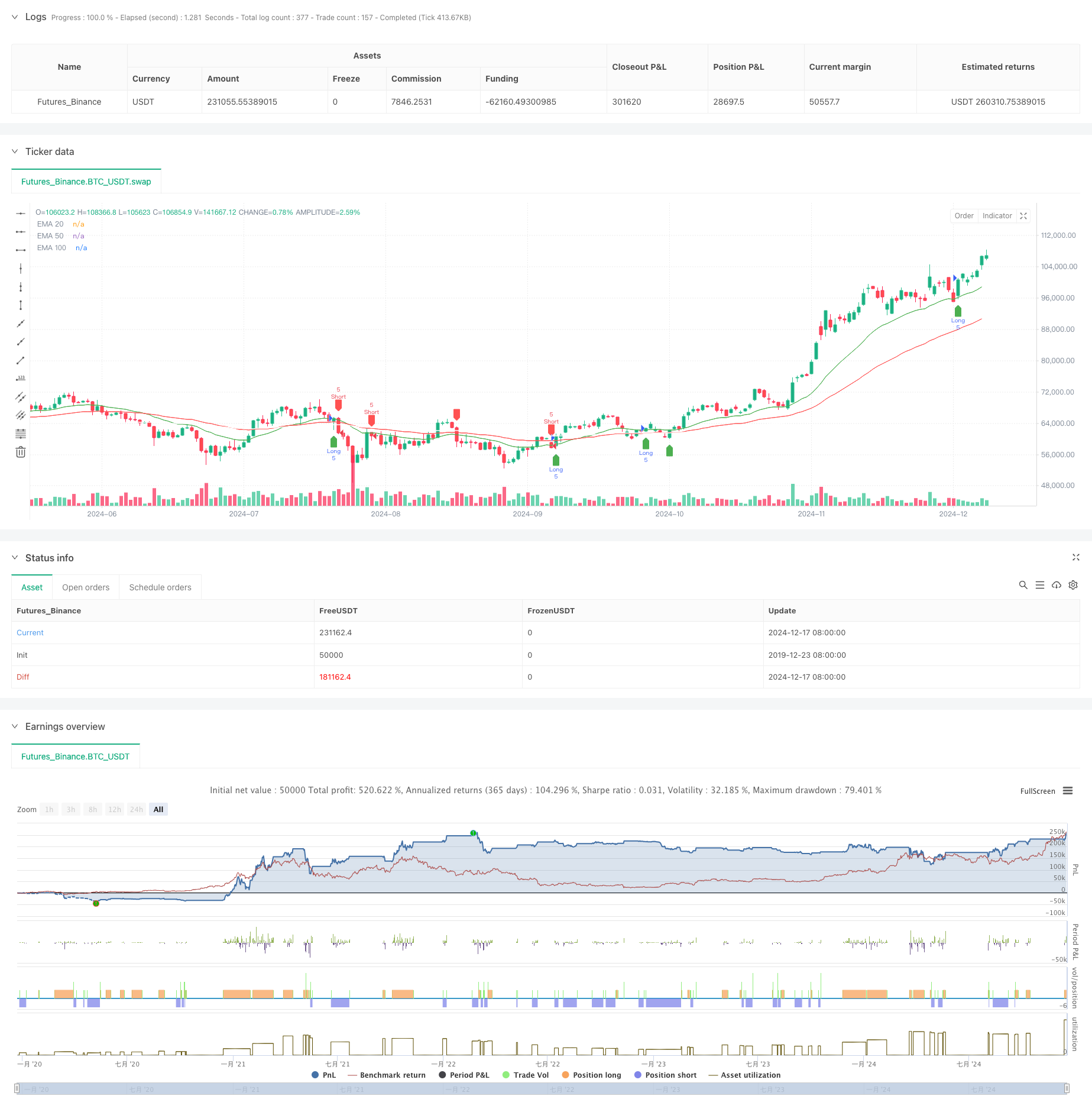

جائزہ

یہ حکمت عملی متعدد تیزی سے چلنے والی اوسط (ای ایم اے) اور اوسط حقیقی رینج (اے ٹی آر) پر مبنی ایک رجحان پر مبنی تجارتی نظام ہے۔ یہ متحرک رسک مینجمنٹ اور منافع کو نشانہ بنانے کے لئے اے ٹی آر کے ساتھ مل کر تین ای ایم اے (20 ، 50 ، اور 100 ادوار) استعمال کرتا ہے۔ یہ نقطہ نظر متحرک رسک کنٹرول کو برقرار رکھتے ہوئے منظم تجارت کو یقینی بناتا ہے۔

حکمت عملی کے اصول

بنیادی منطق قیمت اور متعدد ای ایم اے کے درمیان تعامل پر مبنی ہے:

- انٹری سگنلز 20 پیریڈ ای ایم اے کے ساتھ قیمت کراس پر مبنی ہیں ، جو 50 پیریڈ ای ایم اے کے ذریعہ فلٹر کیے گئے ہیں

- طویل اندراج کی شرائط: قیمت 20 ای ایم اے سے اوپر کی حد کو عبور کرتی ہے اور 50 ای ایم اے سے اوپر ہے

- مختصر اندراج کی شرائط: قیمت 20 ای ایم اے سے نیچے کی حد کو عبور کرتی ہے اور 50 ای ایم اے سے نیچے ہے

- اسٹاپ نقصان: مارکیٹ میں اتار چڑھاؤ کو اپنانے کے لئے 14 مدت کے اے ٹی آر کا استعمال کرتے ہوئے متحرک طور پر حساب کیا جاتا ہے۔

- منافع کا ہدف: 1.5 کے خطرے سے فائدہ اٹھانے کا تناسب استعمال کرتا ہے ، منافع کے اہداف کو اسٹاپ نقصان کے فاصلے کے 1.5 گنا مقرر کرتا ہے

حکمت عملی کے فوائد

- متعدد ٹائم فریم کی توثیق: جھوٹے سگنل کو کم کرنے کے لئے 20/50/100 EMAs کا استعمال کرتا ہے

- متحرک رسک مینجمنٹ: اے ٹی آر پر مبنی رکاوٹیں مارکیٹ کو اپنانے والے رسک کنٹرول فراہم کرتی ہیں

- واضح رسک ریٹرن ریشو: فکسڈ 1.5 R/R سیٹنگ طویل مدتی منافع کو فروغ دیتی ہے

- رجحان کی پیروی اور سوئنگ ٹریڈنگ کو جوڑتا ہے: اہم رجحانات اور قلیل مدتی مواقع دونوں کو پکڑتا ہے

- بصری تجارتی سگنل: بہتر تفہیم اور عملدرآمد کے لئے واضح گرافک انٹرفیس فراہم کرتا ہے

حکمت عملی کے خطرات

- ہلکا پھلکا مارکیٹ کا خطرہ: استحکام کے دوران اکثر جھوٹے بریک آؤٹ سگنل پیدا کر سکتا ہے

- سلائیپج کا خطرہ: مارکیٹ کی تیز رفتار نقل و حرکت کے دوران اصل عملدرآمد کی قیمتیں سگنل کی قیمتوں سے مختلف ہوسکتی ہیں

- رجحان کی تبدیلی کا خطرہ: اچانک رجحان کی تبدیلی کے نتیجے میں اہم نقصانات ہوسکتے ہیں

- پیرامیٹر کی اصلاح کا خطرہ: زیادہ سے زیادہ اصلاح سے حقیقی دنیا کی خراب کارکردگی کا باعث بن سکتی ہے

اصلاح کی ہدایات

- حجم کے اشارے شامل کریں: قیمت کے وقفے کی صداقت کی تصدیق کے لئے حجم کا استعمال کریں

- رجحان طاقت فلٹرز شامل کریں: اندراج کے معیار کو بہتر بنانے کے لئے ADX یا اسی طرح کے اشارے پر غور کریں

- سٹاپ نقصان کے طریقہ کار کو بہتر بنائیں: منافع کے بہتر تحفظ کے لئے ٹریلنگ اسٹاپ کو نافذ کرنے پر غور کریں

- مارکیٹ کے ماحول کی درجہ بندی: مختلف مارکیٹ کے حالات کی بنیاد پر پیرامیٹرز کو ایڈجسٹ کریں

- اتار چڑھاؤ فلٹرز شامل کریں: مارکیٹ کی زیادہ اتار چڑھاؤ کے دوران تجارت معطل کریں

خلاصہ

یہ حکمت عملی متعدد ای ایم اے اور اے ٹی آر پر مبنی متحرک رسک کنٹرول کو یکجا کرتی ہے تاکہ ایک تجارتی نظام تشکیل دیا جاسکے جس میں رجحان کی پیروی اور سوئنگ ٹریڈنگ دونوں خصوصیات ہیں۔ اس کی طاقت منظم نقطہ نظر اور قابو پانے والے خطرے میں ہے ، لیکن عملی اطلاق کے لئے اصل حالات کی بنیاد پر مارکیٹ کی موافقت اور مخصوص اصلاحات پر توجہ دینے کی ضرورت ہے۔ مناسب پیرامیٹر کی ترتیبات اور سخت رسک کنٹرول کے ذریعہ ، حکمت عملی میں زیادہ تر مارکیٹ کے ماحول میں مستحکم تجارتی نتائج حاصل کرنے کی صلاحیت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- بہتر کثیر اشارے کی رفتار کی تجارتی حکمت عملی

- متحرک چینل اور چلتی اوسط ٹریڈنگ سسٹم کے ساتھ ملٹی اشارے رجحان کی پیروی کی حکمت عملی

- K مسلسل موم بتیاں بل بیئر حکمت عملی

- Keltner Channels EMA ATR حکمت عملی

- سپر ٹرینڈ اور ای ایم اے کے مجموعی حکمت عملی

- اے ٹی آر پر مبنی منافع لینے اور نقصان کو روکنے کے ساتھ ملٹی ٹائم فریم ٹرینڈ کی پیروی کرنے والی حکمت عملی

- اے ٹی آر اور ای ایم اے پر مبنی متحرک منافع لینے اور نقصان کو روکنے کی موافقت کی حکمت عملی

- اتار چڑھاؤ اور لکیری رجسٹریشن پر مبنی طویل مدتی مارکیٹ کے نظام کو بہتر بنانے کی حکمت عملی

- تجارتی حکمت عملی کے بعد ای ایم اے کا متحرک رجحان

- ٹرپل ای ایم اے کراس اوور حکمت عملی

- حجم پر مبنی اے ٹی آر متحرک اسٹاپ نقصان کی اصلاح کے ساتھ ملٹی ایکسپونینشل حرکت پذیر اوسط کراس اوور حکمت عملی

- بولنگر بینڈ اور آر ایس آئی انٹیگریشن کے ساتھ میڈین ریورسشن کی بہتر حکمت عملی

- معاونت/مقاومت کی مقداری تجارتی حکمت عملی کے ساتھ کثیر مدتی RSI تغیر

- متحرک کھپت کنٹرول سسٹم کے ساتھ موافقت پذیر رجحان کی پیروی کی حکمت عملی

- ایک سے زیادہ ای ایم اے گولڈن کراس حکمت عملی کے ساتھ درجے دار منافع

- کثیر تکنیکی اشارے کراس ٹرینڈ ٹریکنگ کی حکمت عملی: آر ایس آئی اور اسٹوکاسٹک آر ایس آئی سنرجی ٹریڈنگ سسٹم

- ای ایم اے کراسنگ اور موم بتی کے جسم میں دخول کو یکجا کرنے والی متحرک خرید انٹری حکمت عملی

- انٹیلجنٹ ویو ٹرینڈ ڈالر لاگت اوسط سائیکلکل ٹریڈنگ کی حکمت عملی

- میک ڈی-آر ایس آئی کراس اوور ٹرینڈ بولنگر بینڈس آپٹیمائزیشن سسٹم کے ساتھ حکمت عملی کے بعد

- ایڈیپٹیو ای ایم اے ڈائنامک پوزیشن بریک آؤٹ ٹریڈنگ حکمت عملی

- کثیر اشارے متحرک ٹریڈنگ کی اصلاح کی حکمت عملی