متحرک اوسط کراس اوور کی بنیاد پر خطرہ-انعامی تناسب کو بہتر بنانے کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-27 15:46:05ٹیگز:ایم اےایس ایم اےRRSLٹی پی

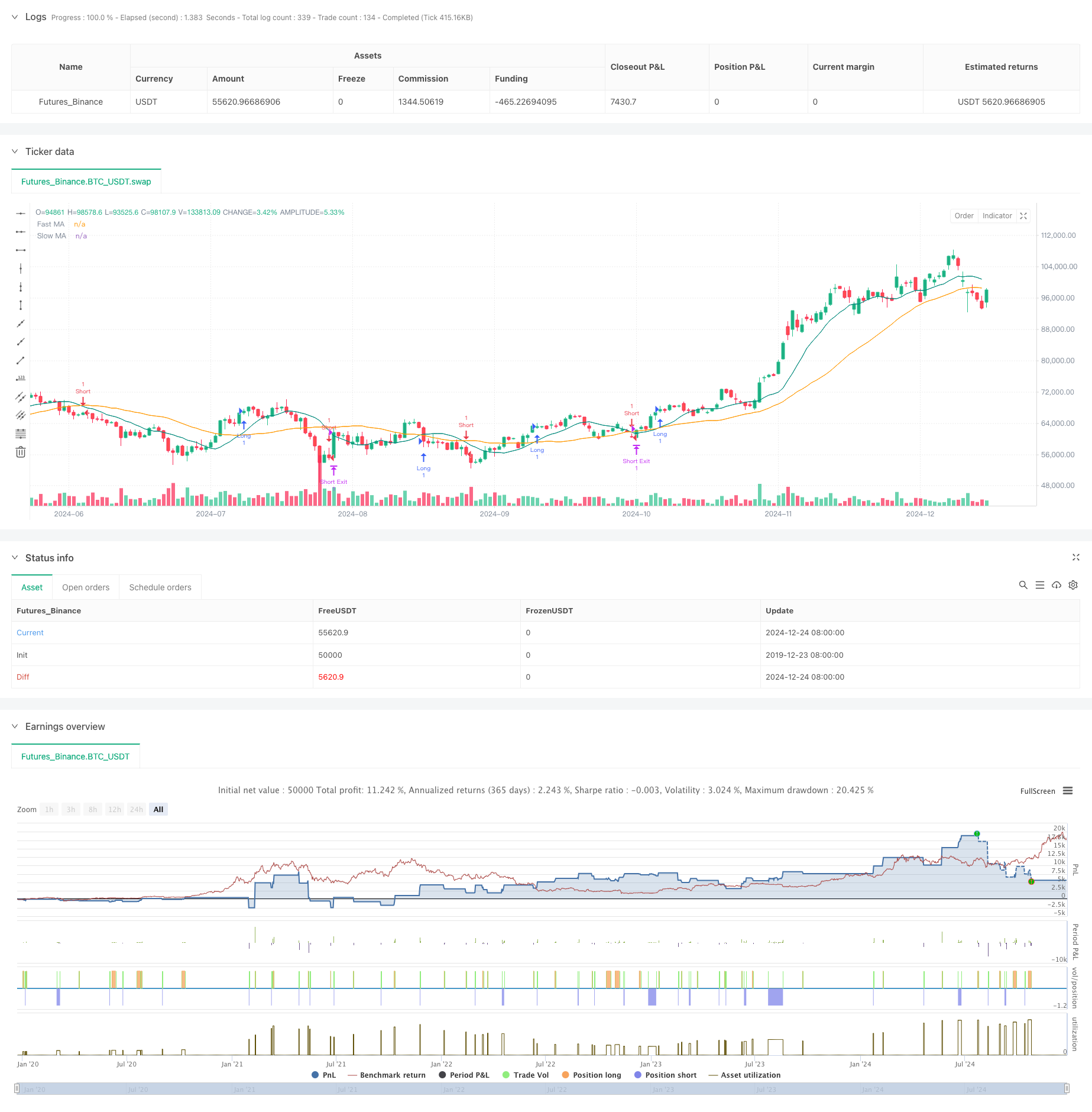

جائزہ

یہ حکمت عملی ایک متحرک اوسط کراس اوور سگنلز پر مبنی ایک خودکار تجارتی نظام ہے ، جو ایک مقررہ رسک - انعام تناسب کے ذریعے بہتر ہے۔ یہ حکمت عملی پوزیشن رسک مینجمنٹ کے لئے پہلے سے طے شدہ اسٹاپ نقصان اور منافع حاصل کرنے کی سطحوں کو جوڑ کر ، مارکیٹ کے رجحان کی سمت کا تعین کرنے کے لئے فاسٹ ایم اے اور سست ایم اے کے کراس اوور کا استعمال کرتی ہے۔

حکمت عملی کا اصول

بنیادی منطق دو حرکت پذیر اوسط (10 مدت اور 30 مدت) کے ذریعہ تیار کردہ کراس اوور سگنلز پر انحصار کرتی ہے۔ جب تیز ایم اے سست ایم اے کے اوپر عبور کرتا ہے تو یہ نظام لمبے سگنل تیار کرتا ہے ، اور جب تیز ایم اے نیچے عبور کرتا ہے تو مختصر سگنل تیار کرتا ہے۔ ہر اندراج کے بعد ، سسٹم خود بخود 2٪ نقصان کے فیصد کی بنیاد پر اسٹاپ نقصان کی سطح کا حساب لگاتا ہے اور 2.5 کے تناسب کے مطابق منافع حاصل کرنے کے اہداف طے کرتا ہے۔ یہ نقطہ نظر اس بات کو یقینی بناتا ہے کہ ہر تجارت میں مستقل خطرہ انعام کی خصوصیات ہوں۔

حکمت عملی کے فوائد

- منظم رسک مینجمنٹ: فکسڈ سٹاپ نقصان کے فیصد اور رسک ریٹرن ریشو کے ذریعے معیاری سرمایہ کاری کا انتظام حاصل کرتا ہے

- مقصد ٹریڈنگ میکانزم: ایم اے کراس اوورز پر مبنی سگنل سسٹم ذہنی فیصلے کی تعصب کو ختم کرتا ہے

- مضبوط پیرامیٹر موافقت: اہم پیرامیٹرز جیسے سٹاپ نقصان کا فیصد اور رسک ریٹرن ریشو کو لچکدار طریقے سے ایڈجسٹ کیا جاسکتا ہے

- اعلی آٹومیشن کی سطح: سگنل کی تخلیق سے لے کر پوزیشن مینجمنٹ تک خودکار عمل انسانی غلطی کو کم کرتے ہیں

حکمت عملی کے خطرات

- مارکیٹ کا خطرہ: ایم اے کے کراس اوور سگنل مختلف مارکیٹوں میں اکثر جھوٹے بریک آؤٹ پیدا کرسکتے ہیں

- سلائپج کا خطرہ: تیز رفتار مارکیٹوں میں اصل عملدرآمد کی قیمتیں سگنل کی قیمتوں سے نمایاں طور پر انحراف کرسکتی ہیں۔

- اسٹاپ نقصان کا مقررہ خطرہ: اسٹاپ نقصان کا واحد فیصد تمام مارکیٹ کے حالات کے مطابق نہیں ہوسکتا ہے۔

- کمیشن کے اخراجات: کثرت سے تجارت کے نتیجے میں اعلی لین دین کے اخراجات ہوسکتے ہیں

حکمت عملی کی اصلاح کی ہدایات

- رجحان فلٹرز کو نافذ کریں: جھوٹے سگنل کو فلٹر کرنے کے لئے طویل مدتی چلتی اوسط یا دیگر رجحان اشارے شامل کریں

- متحرک سٹاپ نقصان میکانزم: بہتر موافقت کے لئے مارکیٹ میں اتار چڑھاؤ کی بنیاد پر سٹاپ نقصان کے فیصد کو ایڈجسٹ کریں

- حجم کی تصدیق: بریک آؤٹ کی صداقت کی تصدیق کے لئے حجم کے اشارے شامل کریں

- انٹری ٹائمنگ کی اصلاح: پوزیشنوں میں داخل ہونے سے پہلے ایم اے کراس اوورز کے بعد واپس آنے کا انتظار کریں

خلاصہ

یہ حکمت عملی کلاسیکی تکنیکی تجزیہ کے طریقوں کو جدید رسک مینجمنٹ تصورات کے ساتھ مل کر ایک مکمل تجارتی نظام کی تعمیر کرتی ہے۔ اگرچہ اس کی کچھ حدود ہیں ، لیکن مسلسل اصلاح اور بہتری سے حکمت عملی کو مختلف مارکیٹ کے حالات میں مستحکم کارکردگی برقرار رکھنے کی اجازت ملتی ہے۔ اصل مارکیٹنگ کے نتائج کی بنیاد پر پیرامیٹر کی ترتیبات کو مستقل طور پر ایڈجسٹ کرنے کی کلید موجود ہے تاکہ موجودہ مارکیٹ کے ماحول کے لئے موزوں ترین ترتیب مل سکے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- متحرک ٹریلنگ سٹاپ ڈبل ہدف منتقل اوسط کراس اوور کی حکمت عملی

- متحرک منافع / نقصان کے انتظام کے نظام کے ساتھ چار مدت SMA توڑ ٹریڈنگ کی حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی کے ساتھ موافقت پذیر سٹاپ نقصان اور منافع لے لو

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- چلتی اوسط کے ساتھ رجحان توڑ ٹریڈنگ سسٹم (TBMA حکمت عملی)

- دوہری چلتی اوسط کراس اوور اور منافع/اسٹاپ نقصان کے ساتھ موافقت پذیر مقداری تجارتی حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور رجحان متحرک سٹاپ نقصان اور منافع لینے کے نظام کے ساتھ حکمت عملی کے بعد

- انکولی معیاری انحراف بریک آؤٹ ٹریڈنگ کی حکمت عملی: متحرک اتار چڑھاؤ پر مبنی کثیر مدت کی اصلاح کا نظام

- متحرک رسک مینجمنٹ کے ساتھ دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- آر ایس آئی ٹرینڈ مومنٹم ٹریکنگ حکمت عملی کے ساتھ چلتی اوسط کراس اوور

- ملٹی ٹیکنیکل اشارے کا ہم آہنگ تجارتی نظام

- کثیر تکنیکی اشارے پر مبنی ہائی فریکوئنسی متحرک اصلاح کی حکمت عملی

- ٹرپل سپر ٹرینڈ اور ایکسپونینشل چلتی اوسط رجحان کوالٹی ٹریڈنگ کی حکمت عملی کے بعد

- کلاؤڈ پر مبنی بولنگر بینڈ ڈبل حرکت پذیر اوسط مقداری رجحان کی حکمت عملی

- بولنگر بینڈس ٹرینڈ ڈائیورجنس پر مبنی کثیر سطحی مقداری تجارتی حکمت عملی

- فبونیکی 0.7 لیول ٹرینڈ بریچ پر مبنی مقداری تجارتی حکمت عملی

- کثیر دورانیہ فریکٹل بریک آؤٹ آرڈر بلاک انکولی تجارتی حکمت عملی

- ڈائنامک ٹرینڈ ریکگنیشن ٹریڈنگ حکمت عملی کے بعد موافقت پذیر رجحان

- Bollinger Bands پر مبنی کراس سرحد متحرک رینج مقداری ٹریڈنگ کی حکمت عملی

- رفتار پر مبنی ایس ایم آئی کراس اوور سگنل انکولی پیشن گوئی کی حکمت عملی

- متعدد متحرک اوسط کراس اوور سگنل بہتر تجارتی حکمت عملی

- بولنگر بینڈ اور ووڈیز سی سی آئی کے ساتھ ملٹی انڈیکیٹر فلٹرڈ ٹریڈنگ حکمت عملی

- RSI تصدیق ٹریڈنگ حکمت عملی کے ساتھ متحرک چلتی اوسط رجحان کی پیروی

- پل بیک آپٹیمائزیشن سسٹم کے ساتھ متحرک ملٹی پیریڈ ایکسپونینشل موونگ ایوریج کراس حکمت عملی

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- اسٹوکاسٹک آر ایس آئی پر مبنی موافقت پذیر تجارتی حکمت عملی دو لائن کراس اوور

- متحرک پوزیشن اسکیلنگ سسٹم کے ساتھ کثیر سطح کے ادارہ جاتی آرڈر فلو کی مقدار کی حکمت عملی