جائزہ

حکمت عملی ایک ہائبرڈ تجارتی نظام ہے جو رفتار اور مطلب کی تبدیلی کے نظریہ کو یکجا کرتا ہے۔ یہ ریٹ آف چینج (ROC) انڈیکیٹر اور بولنگر بینڈز کو مارکیٹ میں زیادہ خریدی ہوئی اور زیادہ فروخت ہونے والی حالتوں کی نشاندہی کرنے کے لیے استعمال کرتا ہے، جب مخصوص حدوں کو عبور کیا جاتا ہے تو تجارتی سگنلز کو متحرک کرتا ہے۔ حکمت عملی کا بنیادی مقصد مومینٹم ٹرننگ پوائنٹس کا پتہ لگا کر اور قیمت کی اوسط میں تبدیلی کی خاصیت کا فائدہ اٹھا کر منافع حاصل کرنا ہے۔

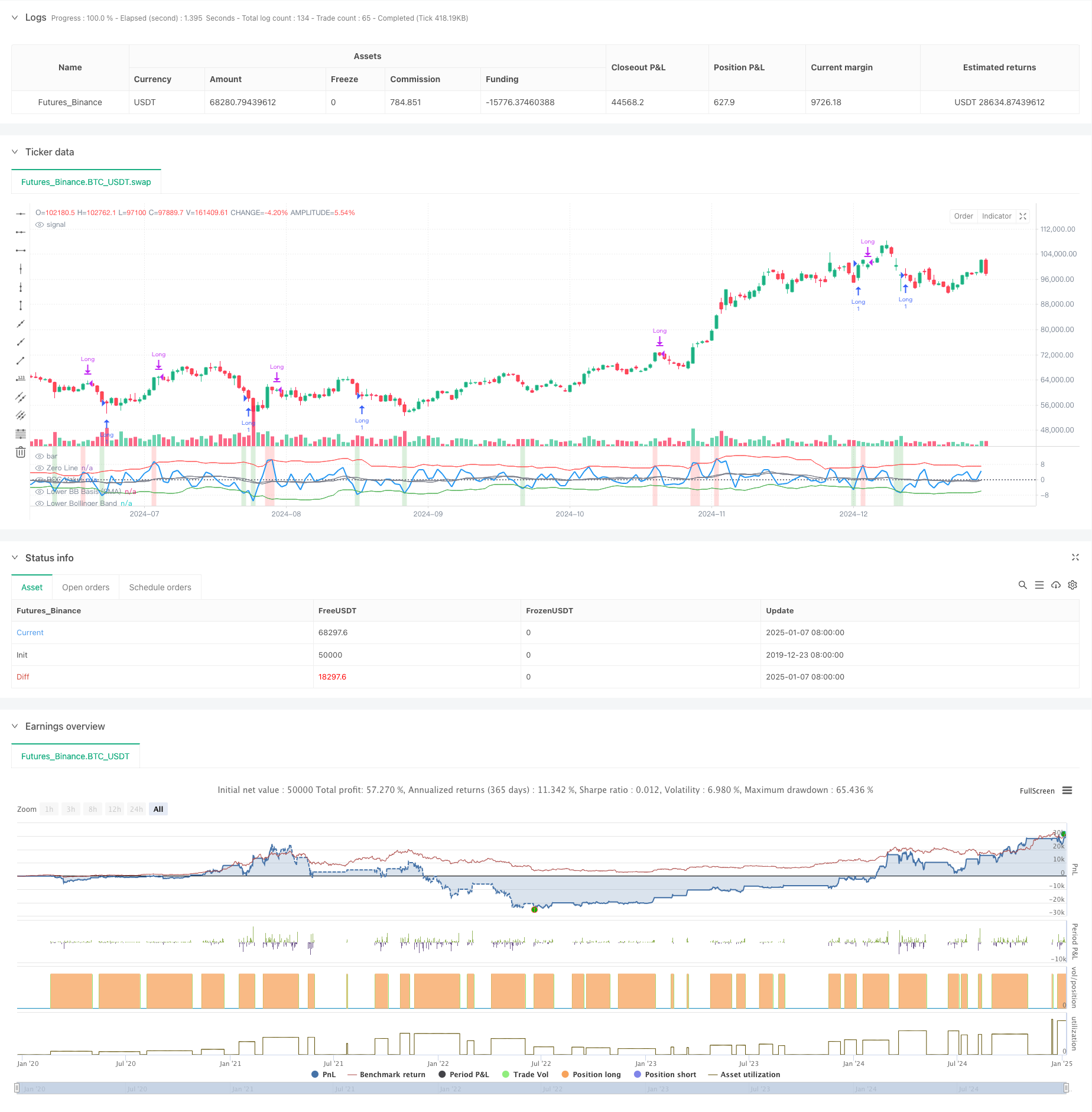

حکمت عملی کا اصول

حکمت عملی قلیل مدتی قیمت کی تبدیلیوں کا حساب لگانے کے لیے 2 مدت کے ROC اشارے کا استعمال کرتی ہے، اور مختلف پیرامیٹرز کے ساتھ بولنگر بینڈز کے دو سیٹ استعمال کرتی ہے: قلیل مدتی بولنگر بینڈز (18 ادوار، 1.7 معیاری انحراف) زیادہ فروخت ہونے والے حالات اور داخلے کے سگنلز کا تعین کرنے کے لیے استعمال کیے جاتے ہیں۔ ، اور طویل مدتی بولنگر بینڈز (21 ادوار، 2.1 معیاری انحراف) کا استعمال زیادہ خریدی گئی شرائط اور باہر نکلنے کے سگنلز کا تعین کرنے کے لیے کیا جاتا ہے۔ جب ROC نچلے بولنگر بینڈ کو اوپر کی طرف کراس کرتا ہے، تو یہ اشارہ کرتا ہے کہ قیمت کی رفتار کمزور سے مضبوط ہو جاتی ہے، اور جب ROC اوپری بولنگر بینڈ کو نیچے کی طرف کراس کرتا ہے، تو یہ اشارہ کرتا ہے کہ رفتار کمزور ہو جاتی ہے، اور سسٹم بند ہو جاتا ہے۔ پوزیشن حکمت عملی پس منظر کے رنگ کے لحاظ سے زیادہ خریدی ہوئی اور زیادہ فروخت ہونے والی جگہوں کو بھی نشان زد کرتی ہے، سبز زیادہ فروخت ہونے کی نشاندہی کرتا ہے (بڑھنے کا امکان)، اور سرخ زیادہ خریدی ہوئی (گرنے کا امکان) کی نشاندہی کرتا ہے۔

اسٹریٹجک فوائد

- مضبوط موافقت: بولنگر بینڈ خود بخود بینڈوڈتھ کو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کریں گے، اور مارکیٹ کے مختلف ماحول میں تاثیر برقرار رکھ سکتے ہیں۔

- بہتر خطرہ کنٹرول: اہرام کو غیر فعال کریں (pyramiding=0)، یقینی بنائیں کہ ایک وقت میں صرف ایک پوزیشن رکھی گئی ہے

- اعلی سگنل کی وشوسنییتا: رفتار اور مطلب کو تبدیل کرنے کی حکمت عملیوں کا امتزاج مارکیٹ کے ٹرننگ پوائنٹس کو بہتر طور پر سمجھ سکتا ہے۔

- مضبوط عملییت: لین دین کے اخراجات اور پھسلن کو مدنظر رکھتے ہوئے، یہ اصل تجارتی ماحول کے مطابق ہے۔

اسٹریٹجک رسک

- اتار چڑھاؤ والے بازار کا خطرہ: متواتر ٹریڈنگ مارکیٹ کے اتار چڑھاؤ کی حد میں نقصانات کا باعث بن سکتی ہے۔

- غلط بریک آؤٹ کا خطرہ: ROC اشارے غلط بریک آؤٹ سگنلز پیدا کر سکتا ہے۔

- پیرامیٹر کی حساسیت: بولنگر بینڈز اور آر او سی کی پیرامیٹر سیٹنگز کا حکمت عملی کی کارکردگی پر زیادہ اثر پڑتا ہے۔

- مارکیٹ کے ماحول پر انحصار: حکمت عملی رجحان ساز بازاروں میں بہتر کارکردگی کا مظاہرہ کرتی ہے اور غیر مستحکم مارکیٹوں میں ناکام ہو سکتی ہے۔

حکمت عملی کی اصلاح کی سمت

- ٹرینڈ فلٹرز کا تعارف: مارکیٹ کے مرکزی رجحان کو فلٹر کرنے اور ٹریڈنگ کی سمت کی درستگی کو بہتر بنانے کے لیے طویل مدتی موونگ ایوریجز کو شامل کیا جا سکتا ہے۔

- پیرامیٹر کی ترتیبات کو بہتر بنائیں: آپ تاریخی ڈیٹا بیک ٹیسٹنگ کے ذریعے بہترین آر او سی سائیکل اور بولنگر بینڈ پیرامیٹر کا مجموعہ تلاش کر سکتے ہیں۔

- سٹاپ نقصان کا طریقہ کار شامل کریں: خطرے کو کنٹرول کرنے کے لیے فکسڈ سٹاپ نقصان یا ٹریلنگ سٹاپ نقصان سیٹ کریں۔

- والیوم کی تصدیق شامل کریں: قیمت کے بریک آؤٹ کی درستگی کی توثیق کرنے کے لیے حجم کے اشارے کو یکجا کریں۔

خلاصہ کریں۔

اڈاپٹو مومینٹم یعنی ریورژن کراس اوور حکمت عملی ROC اشارے اور ڈبل بولنگر بینڈ کو یکجا کر کے ایک ایسا تجارتی نظام بناتی ہے جو مارکیٹ کے مختلف ماحول کے مطابق ہو سکے۔ حکمت عملی لچک کو برقرار رکھتے ہوئے رسک کنٹرول پر مرکوز ہے اور اس کی عملی قدر اچھی ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، اس حکمت عملی سے حقیقی تجارت میں بہتر کارکردگی کی توقع کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")