Chiến lược chéo góc xu hướng trung bình chuyển động

Tác giả:ChaoZhang, Ngày: 2024-01-25 14:35:13Tags:

Tổng quan

Chiến lược logic

-

Góc độ dốc trung bình chuyển động: Tính toán các góc dốc của trung bình chuyển động Jurik và trung bình chuyển động nhân tố để xác định hướng xu hướng giá.

-

Tỷ lệ thay đổi giá: Tính toán tỷ lệ thay đổi giá đóng trong 12 thanh cuối cùng để lọc tín hiệu theo biến động.

Khi độ dốc trung bình động tăng lên (lớn hơn 0) và tỷ lệ thay đổi giá đáp ứng các tiêu chí, đi dài. Khi độ dốc giảm xuống (dưới 0) và tỷ lệ thay đổi giá đáp ứng các tiêu chí, đi ngắn.

Phân tích lợi thế

Những lợi thế của chiến lược này:

-

Sử dụng độ dốc MA để xác định xu hướng là rất đáng tin cậy với tỷ lệ thắng tốt.

-

Chỉ số tỷ lệ thay đổi giá lọc hiệu quả dao động dao động để tránh giao dịch không hợp lệ.

-

Jurik MA cung cấp phản ứng nhanh chóng đối với sự đột phá trong khi EMA cung cấp đánh giá xu hướng ổn định, cả hai bổ sung.

-

Đi cả hai dài và ngắn trong thị trường xu hướng có thể nắm bắt lợi nhuận lớn hơn.

Phân tích rủi ro

Một số rủi ro của chiến lược này:

-

Trong giá cực đoan, MA có thể tạo ra tín hiệu sai. Điều này có thể được giảm bằng cách tối ưu hóa tham số.

-

Các tín hiệu có thể thay đổi thường xuyên trong khoảng cách gây ra các giao dịch không cần thiết.

-

Stop loss có thể bị phá vỡ trong các sự kiện chênh lệch giá đột ngột.

Hướng dẫn tối ưu hóa

Chiến lược có thể được tối ưu hóa trong các khía cạnh sau:

-

Tối ưu hóa các tham số MA để tìm kết hợp tham số tốt nhất để cải thiện sự ổn định.

-

Bao gồm các chỉ số khác để định vị dừng lỗ thông minh hơn.

-

Phát triển các thuật toán định kích thước vị trí thích nghi để có lợi nhuận ổn định hơn.

Kết luận

Nhìn chung, đây là một chiến lược theo xu hướng rất thực tế. Nó xác định một cách đáng tin cậy xu hướng bằng cách sử dụng góc độ dốc MA và lọc hiệu quả các tín hiệu tiếng ồn bằng cách sử dụng chỉ số tỷ lệ thay đổi giá.

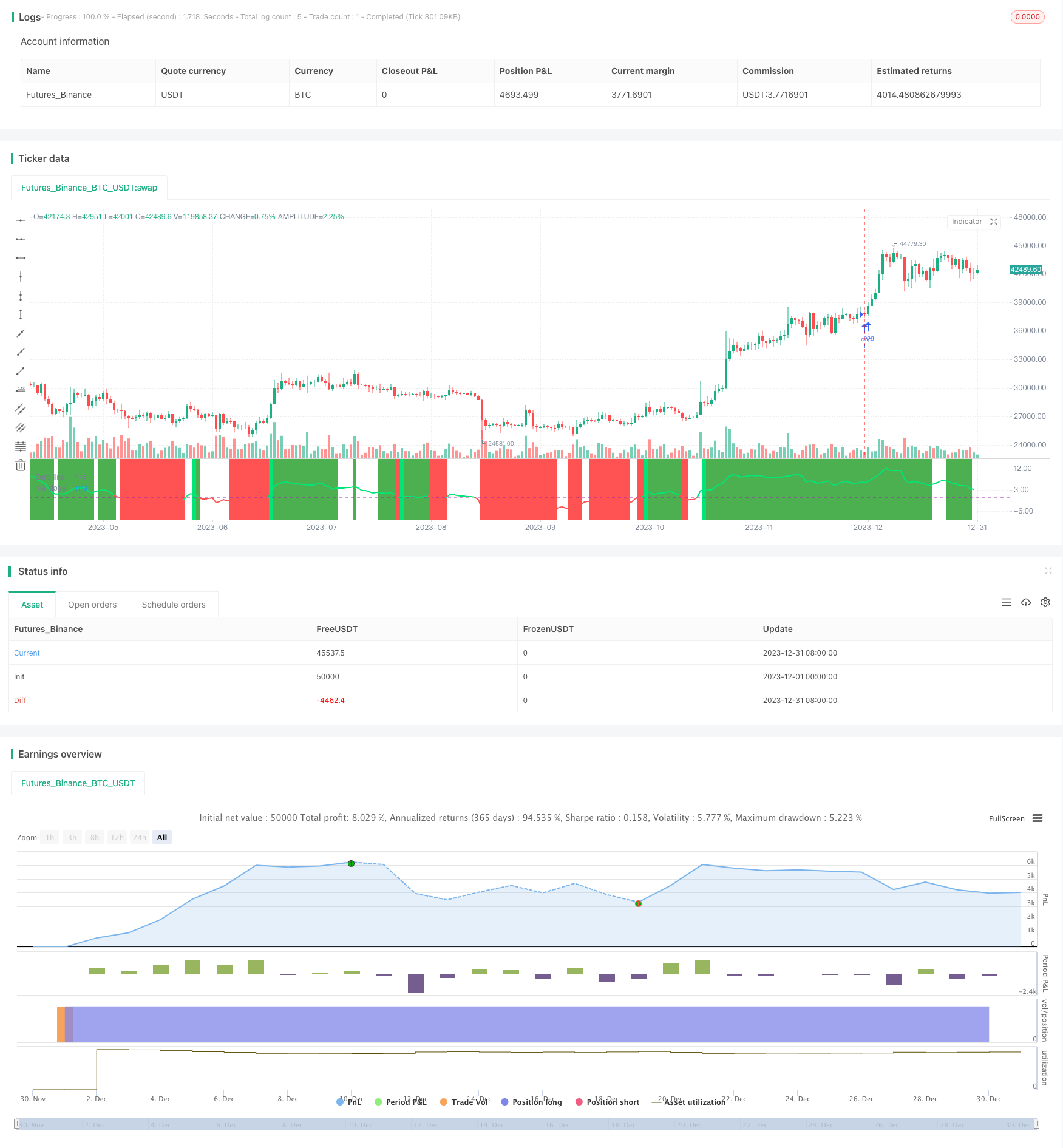

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

/////////////// Time Frame ///////////////

testStartYear = input(2017, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay, 0, 0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay, 0, 0)

testPeriod() => true

src=input(ohlc4,title="source")

// definition of "Jurik Moving Average", by Everget

jma(_src,_length,_phase,_power) =>

phaseRatio = _phase < -100 ? 0.5 : _phase > 100 ? 2.5 : _phase / 100 + 1.5

beta = 0.45 * (_length - 1) / (0.45 * (_length - 1) + 2)

alpha = pow(beta, _power)

jma = 0.0

e0 = 0.0

e0 := (1 - alpha) * _src + alpha * nz(e0[1])

e1 = 0.0

e1 := (_src - e0) * (1 - beta) + beta * nz(e1[1])

e2 = 0.0

e2 := (e0 + phaseRatio * e1 - nz(jma[1])) * pow(1 - alpha, 2) + pow(alpha, 2) * nz(e2[1])

jma := e2 + nz(jma[1])

//// //// Determine Angle by KyJ //// ////

angle(_src) =>

rad2degree=180/3.14159265359 //pi

ang=rad2degree*atan((_src[0] - _src[1])/atr(14))

jma_line=jma(src,10,50,1)

ma=ema(src,input(56))

jma_slope=angle(jma_line)

ma_slope=angle(ma)

///////////// Rate Of Change /////////////

source = close

roclength = input(12, minval=1)

pcntChange = input(2, minval=1)

roc = 100 * (source - source[roclength]) / source[roclength]

emaroc = ema(roc, roclength / 2)

isMoving() => emaroc > (pcntChange / 2) or emaroc < (0 - (pcntChange / 2))

/////////////// Strategy ///////////////

long = ma_slope>=0 and isMoving()

short = ma_slope<=0 and isMoving()

last_long = 0.0

last_short = 0.0

last_long := long ? time : nz(last_long[1])

last_short := short ? time : nz(last_short[1])

long_signal = crossover(last_long, last_short)

short_signal = crossover(last_short, last_long)

last_open_long_signal = 0.0

last_open_short_signal = 0.0

last_open_long_signal := long_signal ? open : nz(last_open_long_signal[1])

last_open_short_signal := short_signal ? open : nz(last_open_short_signal[1])

last_long_signal = 0.0

last_short_signal = 0.0

last_long_signal := long_signal ? time : nz(last_long_signal[1])

last_short_signal := short_signal ? time : nz(last_short_signal[1])

in_long_signal = last_long_signal > last_short_signal

in_short_signal = last_short_signal > last_long_signal

last_high = 0.0

last_low = 0.0

last_high := not in_long_signal ? na : in_long_signal and (na(last_high[1]) or high > nz(last_high[1])) ? high : nz(last_high[1])

last_low := not in_short_signal ? na : in_short_signal and (na(last_low[1]) or low < nz(last_low[1])) ? low : nz(last_low[1])

sl_inp = input(2.0, title='Stop Loss %') / 100

tp_inp = input(900.0, title='Take Profit %') / 100

take_level_l = strategy.position_avg_price * (1 + tp_inp)

take_level_s = strategy.position_avg_price * (1 - tp_inp)

since_longEntry = barssince(last_open_long_signal != last_open_long_signal[1])

since_shortEntry = barssince(last_open_short_signal != last_open_short_signal[1])

slLong = in_long_signal ? strategy.position_avg_price * (1 - sl_inp) : na

slShort = strategy.position_avg_price * (1 + sl_inp)

long_sl = in_long_signal ? slLong : na

short_sl = in_short_signal ? slShort : na

/////////////// Execution ///////////////

if testPeriod()

strategy.entry("Long", strategy.long, when=long)

strategy.entry("Short", strategy.short, when=short)

strategy.exit("Long Ex", "Long", stop=long_sl, limit=take_level_l, when=since_longEntry > 0)

strategy.exit("Short Ex", "Short", stop=short_sl, limit=take_level_s, when=since_shortEntry > 0)

///////////// Plotting /////////////

hline(0, title='Zero line', color=color.purple, linewidth=1)

plot(ma_slope,title="ma slope", linewidth=2,color=ma_slope>=0?color.lime:color.red)

bgcolor(isMoving() ? long ? color.green : short ? color.red : na : color.white, transp=80)

bgcolor(long_signal ? color.lime : short_signal ? color.red : na, transp=30)

- Chiến lược dao động hỗ trợ và kháng cự định lượng

- Chiến lược theo xu hướng với 3 EMA, DMI và MACD

- Chiến lược đột phá về hai chỉ số

- Chiến lược hệ thống giao dịch Pete Wave

- Chiến lược định lượng dựa trên trọng số trung bình di chuyển biểu thức và trọng số khối lượng

- Chiến lược Origix Ashi dựa trên đường trung bình di chuyển trơn tru

- BlackBit Trader XO Macro Trend Scanner Chiến lược

- Xu hướng ADX dầu thô theo chiến lược

- Chiến lược giao dịch phối hợp MT

- Chiến lược kết hợp của sự đảo ngược hai yếu tố và cải thiện xu hướng khối lượng giá

- Chiến lược này đưa ra các quyết định giao dịch dựa trên xu hướng của MACD Histogram

- Động cơ dao động & 123 Chiến lược mô hình

- Chiến lược kiểm tra ngược dựa trên chỉ số biến đổi Fisher

- Chiến lược giao dịch trung bình chuyển động quang phổ dao động

- Chiến lược giao dịch đảo ngược dựa trên phạm vi trung bình động

- Chiến lược theo dõi xu hướng dựa trên bộ lọc Kalman

- Chiến lược giao dịch giữa thời gian đảo ngược theo mùa

- Chiến lược giao dịch thuật toán chéo trung bình di chuyển hàm số kép