Chiến lược đột phá dao động

Tác giả:ChaoZhang, Ngày: 2024-02-22 17:15:01Tags:

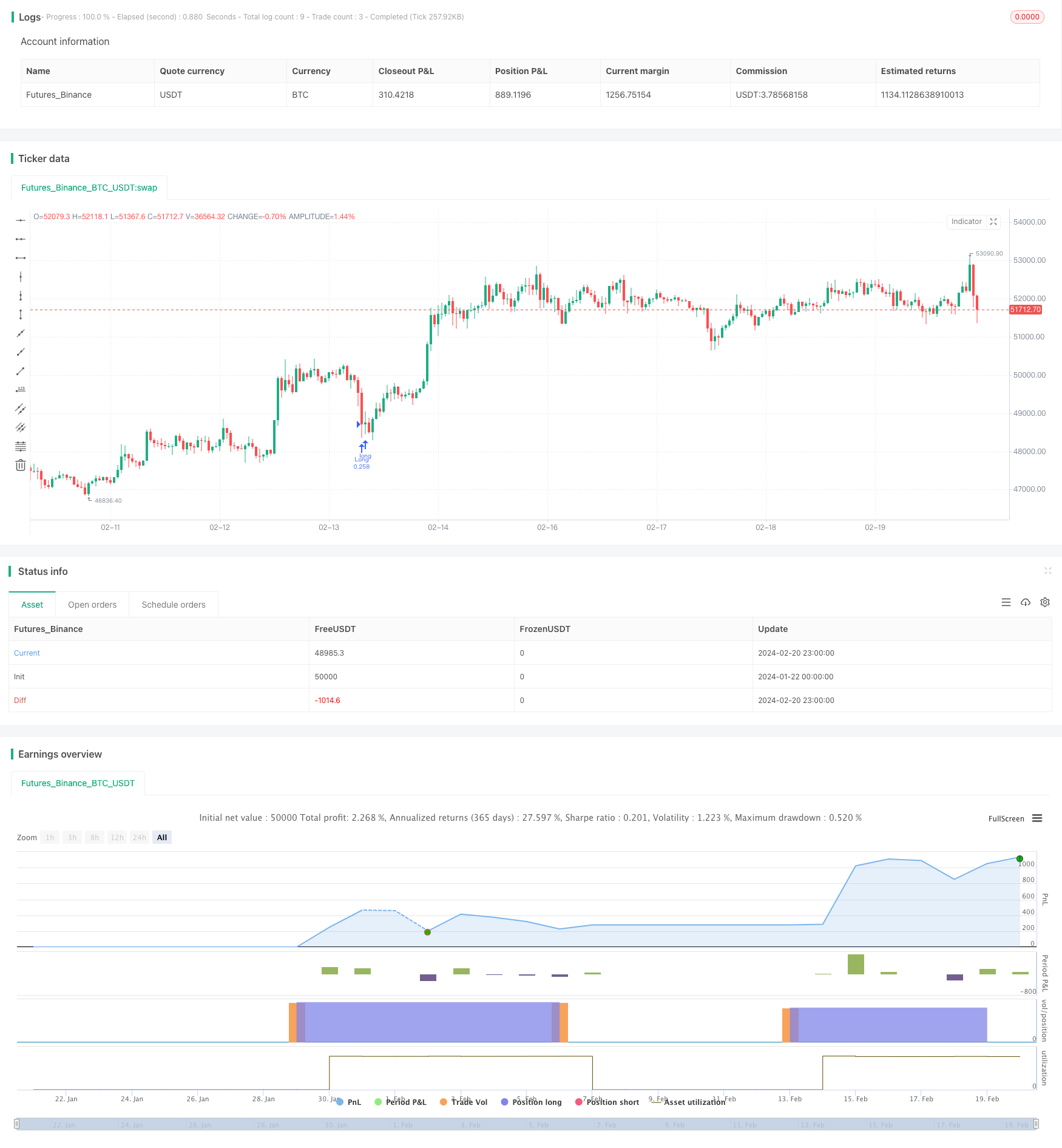

Tổng quan

Chiến lược đột phá dao động (Oscillating Breakthrough Strategy) là một chiến lược giao dịch tích cực cho các loại tiền điện tử chính thống sử dụng khung thời gian 15 phút. Nó sử dụng các chỉ số kỹ thuật để xác định xu hướng thị trường, khám phá các điểm đột phá tiềm năng và quản lý rủi ro hiệu quả thông qua cài đặt dừng lỗ.

Nguyên tắc chiến lược

Chiến lược sử dụng hai đường trung bình di chuyển đơn giản (SMA50 và SMA200) để xác định hướng xu hướng thị trường. Khi SMA50 vượt trên SMA200, đó là một tín hiệu tăng, và ngược lại đối với các tín hiệu giảm.

Chỉ số sức mạnh tương đối (RSI) được sử dụng để đánh giá các điều kiện mua quá mức / bán quá mức. Khi chỉ số RSI giảm xuống dưới khu vực bán quá mức được thiết lập (thanh định 40), nó chỉ ra một tín hiệu mua tiềm năng.

Logic giao dịch cụ thể là:

- RSI dưới 40 và giá đóng cửa trên SMA200 là điều kiện mua;

- Nhập vị trí dài;

- Thiết lập stop loss ở mức 5% dưới giá nhập cảnh;

- Nếu SMA50 vượt dưới SMA200 và RSI vượt trên 50, đóng vị trí để khóa lợi nhuận.

Chiến lược đơn giản và thẳng thắn, tìm kiếm các điểm đột phá tiềm năng thông qua xác nhận kép.

Phân tích lợi thế

Chiến lược có những lợi thế sau:

- Dễ dàng thực hiện;

- Các sự đột phá sai được lọc thông qua các đường trung bình động kép, đảm bảo tính hợp lệ;

- RSI xác định các điều kiện bán quá mức cho các cơ hội;

- Đặt lỗ dừng để kiểm soát rủi ro một cách tích cực;

- SMA crossover như một cơ chế thoát.

Phân tích rủi ro

Ngoài ra còn có một số rủi ro:

- Dừng lỗ có thể được thâm nhập trong các biến động thị trường mạnh mẽ;

- Thời gian SMA không phù hợp có thể gây ra xu hướng bị thiếu;

- Thời gian quá nhiều bỏ ra khỏi giao dịch trong thị trường tăng ảnh hưởng đến lợi nhuận.

Các cải tiến có thể được thực hiện thông qua:

- Mức dừng lỗ động;

- Tối ưu hóa SMA;

- Xem xét nhiều yếu tố hơn để đưa ra quyết định.

Tóm lại

Tóm lại, Chiến lược đột phá dao động là một chiến lược ngắn hạn đơn giản và thực tế. Với hoạt động dễ dàng, rủi ro có thể kiểm soát được, nó phù hợp với các nhà giao dịch tiền điện tử mới bắt đầu.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wielkieef

//@version=5

strategy("Crypto Sniper [15min]", shorttitle="ST Strategy", overlay=true, pyramiding=1, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=25, calc_on_order_fills=false, slippage=0, commission_type=strategy.commission.percent, commission_value=0.03)

sma50Length = input(90, title=" SMA50 Length", group="Simple Moving Average")

sma200Length = input(170, title=" SMA200 Length", group="Simple Moving Average")

rsiLength = input(14, title=" RSI Length", group="Relative Strenght Index")

overSoldLevel = input(40, title=" Oversold Level", group="Relative Strenght Index")

sl = input.float(5.0, '% Stop Loss', step=0.1)

rsi = ta.rsi(close, rsiLength)

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

longCondition = rsi < overSoldLevel and close > sma200

if (longCondition)

strategy.entry("Long", strategy.long)

stopLossPrice = strategy.position_avg_price * (1 - sl / 100)

strategy.exit("Stop Loss", stop=stopLossPrice)

if (ta.crossunder(sma200, sma50) and rsi >= 50)

strategy.close("Long")

Bar_color = ta.crossunder(sma200, sma50) and rsi >= 50 ? color.orange : rsi < overSoldLevel ? color.maroon : strategy.position_avg_price != 1 ? color.green : color.gray

barcolor(color=Bar_color)

//by wielkieef

- Động lực Breakout EMA Crossover Strategy

- Chiến lược theo dõi xu hướng giao dịch năng động

- Động lực MACD với Chiến lược MA

- Chiến lược giao dịch chéo EMA

- Chiến lược giao dịch tiền điện tử đơn giản dựa trên RSI

- Chiến lược giao dịch định lượng dựa trên giá chéo với SMA

- Chiến lược chéo trung bình động kép với dừng lỗ và lấy lợi nhuận

- Chiến lược theo dõi đà và xu hướng

- Xu hướng sau chiến lược dựa trên đường MA

- Xu hướng theo chiến lược dựa trên các dải Bollinger

- Chiến lược giao dịch trung bình động thích nghi

- RSI Chiến lược ngắn Golden Cross

- Chiến lược theo dõi xu hướng kết hợp hai đường trung bình động và Bollinger Band

- Chiến lược biến động thích nghi dựa trên đột phá phạm vi định lượng

- Chiến lược phá vỡ lá cờ bò

- Chiến lược giao dịch chéo trung bình động

- Chiến lược giao dịch vàng chéo trung bình động

- EMA và xu hướng MACD theo chiến lược

- Chiến lược giao dịch MACD Crossover Moving Average

- Chiến lược đảo ngược siêu xu hướng hàng ngày