Mô hình ba yếu tố để phát hiện dao động giá

Tác giả:ChaoZhang, Ngày: 2024-02-26 15:32:27Tags:

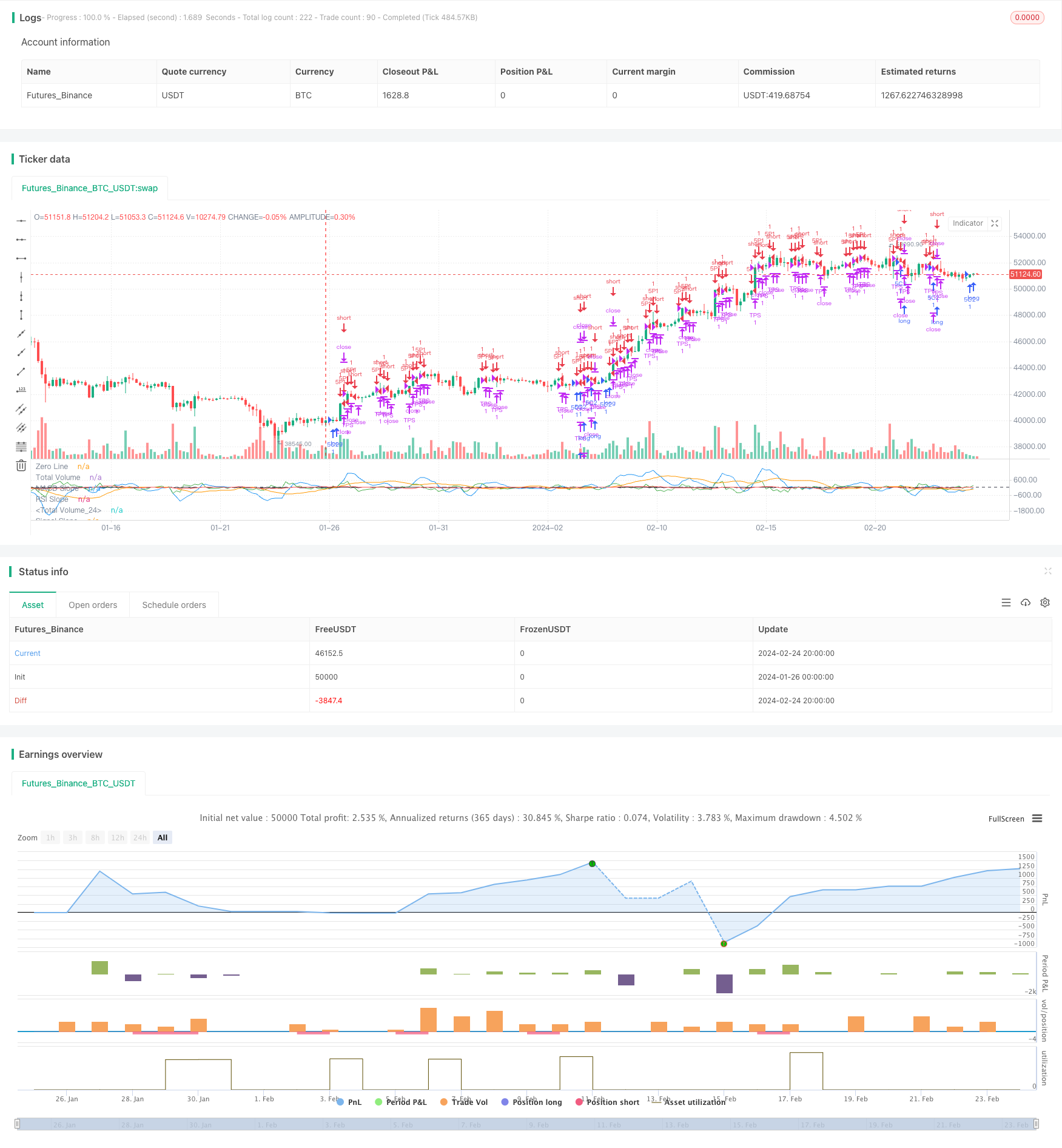

Tổng quan

Mô hình ba yếu tố để phát hiện dao động giá là một chiến lược giao dịch ngắn hạn tích hợp nhiều yếu tố để đánh giá. Chiến lược này tính đến các yếu tố như tỷ lệ khối lượng, RSI, MACD và đường tín hiệu để phát hiện dao động giá và khám phá cơ hội giao dịch ngắn hạn.

Chiến lược logic

Logic cốt lõi của chiến lược này là:

-

Tính toán các chỉ số kỹ thuật như MA nhanh, MA chậm, MACD và đường tín hiệu;

-

Đánh giá nhiều yếu tố bao gồm tỷ lệ khối lượng, RSI, MACD và đường tín hiệu;

-

Xác nhận giai đoạn dao động giá hiện tại và các cơ hội mua/bán dựa trên phân tích nhiều yếu tố;

-

Lấy các vị trí LONG hoặc SHORT và đặt lấy lợi nhuận và dừng lỗ;

-

Đóng các vị trí khi giá đạt mức lấy lợi nhuận hoặc dừng lỗ.

Chiến lược này sử dụng các yếu tố linh hoạt như tỷ lệ khối lượng, RSI, MACD và đường tín hiệu để phát hiện dao động giá và nắm bắt các cơ hội ngắn hạn. Sự kết hợp của nhiều yếu tố giúp tránh tín hiệu sai từ một yếu tố duy nhất và cải thiện độ chính xác.

Phân tích lợi thế

Những lợi thế của chiến lược này:

- Nhiều yếu tố cải thiện độ chính xác và tránh tín hiệu sai;

- Thu hút các cơ hội ngắn hạn từ dao động giá với không gian lợi nhuận lớn;

- Đặt tự động lấy lợi nhuận và dừng lỗ để kiểm soát rủi ro;

- Một logic đơn giản và rõ ràng, dễ thực hiện.

Phân tích rủi ro

Những rủi ro của chiến lược này:

- thuật toán phụ thuộc quá nhiều vào dữ liệu lịch sử, nhạy cảm với những thay đổi của thị trường;

- Cách tiếp cận kết hợp nhiều yếu tố có thể cần tối ưu hóa thêm, với khả năng đánh giá sai;

- Điểm dừng lỗ ảnh hưởng trực tiếp đến sự ổn định của chiến lược.

Để giải quyết các rủi ro trên, các tối ưu hóa có thể được thực hiện trong:

- Mở rộng chu kỳ lấy mẫu để giảm tác động từ các thay đổi dữ liệu thị trường;

- Điều chỉnh trọng lượng giữa các yếu tố để đạt được tối ưu hóa thích nghi;

- Kiểm tra các điểm dừng mất mát khác nhau để tìm vị trí tối ưu.

Hướng dẫn tối ưu hóa

Các hướng tối ưu hóa chính:

-

Tối ưu hóa cân nặng yếu tố một cách năng động. Các cân nặng có thể được điều chỉnh dựa trên điều kiện thị trường để cải thiện khả năng thích nghi;

-

giới thiệu các thuật toán học máy để đạt được tối ưu hóa thích nghi của các yếu tố. Các thuật toán như mạng thần kinh và thuật toán di truyền có thể được sử dụng để đào tạo mô hình và tối ưu hóa các thông số;

-

Tối ưu hóa các chiến lược dừng lỗ. Các kết hợp khác nhau của việc theo dõi dừng lỗ và dừng lỗ di chuyển có thể được thử nghiệm để tìm ra giải pháp tốt nhất;

-

Bao gồm các chỉ số kỹ thuật tiên tiến. Nhiều chỉ số như biến động biến động và dao động động lực có thể làm phong phú các yếu tố.

Kết luận

Mô hình ba yếu tố để phát hiện dao động giá sử dụng đầy đủ các đặc điểm của dao động giá để thực hiện một chiến lược giao dịch ngắn hạn hiệu quả. Nó đánh giá các điểm vào và ra tốt nhất dựa trên nhiều yếu tố như khối lượng, RSI, MACD và đường tín hiệu. Nhiều yếu tố tăng độ chính xác và dẫn đến lợi nhuận ổn định.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)

macdBiasValue = input(title="MACD Bias", defval=0.7)

shortLookBack = input( title="Short LookBack", defval=3)

longLookBack = input( title="Long LookBack", defval=6)

takeProfit = input( title="Take Profit", defval=2)

stopLoss = input( title="Stop Loss", defval=0.7)

fast_ma = ta.sma(close, 3)

slow_ma = ta.sma(close, 10)

macd = fast_ma - slow_ma

signal = ta.sma(macd, 16)

hline(0, "Zero Line", color = color.black)

buyVolume = volume*((close-low)/(high-low))

sellVolume = volume*((high-close)/(high-low))

buyVolSlope = buyVolume - buyVolume[1]

sellVolSlope = sellVolume - sellVolume[1]

signalSlope = ( signal - signal[1] )

macdSlope = ( macd - macd[1] )

plot(macd, color=color.blue, title="Total Volume")

plot(signal, color=color.orange, title="Total Volume")

plot(macdSlope, color=color.green, title="MACD Slope")

plot(signalSlope, color=color.red, title="Signal Slope")

intrabarRange = high - low

rsi = ta.rsi(close, 14)

rsiSlope = rsi - rsi[1]

plot(rsiSlope, color=color.black, title="RSI Slope")

getRSISlopeChange(lookBack) =>

j = 0

for i = 0 to lookBack

if ( rsi[i] - rsi[ i + 1 ] ) > -5

j += 1

j

getBuyerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if buyVolume[i] > sellVolume[i]

j += 1

j

getSellerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if sellVolume[i] > buyVolume[i]

j += 1

j

getVolBias(lookBack) =>

float b = 0.0

float s = 0.0

for i = 1 to lookBack

b += buyVolume[i]

s += sellVolume[i]

b > s

getSignalBuyerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] > signalBiasValue

j += 1

j

getSignalSellerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < ( 0.0 - signalBiasValue )

j += 1

j

getSignalNoBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < signalBiasValue and signal[i] > ( 0.0 - signalBiasValue )

j += 1

j

getPriceRising(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] > close[i + 1]

j += 1

j

getPriceFalling(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] < close[i + 1]

j += 1

j

getRangeNarrowing(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] < intrabarRange[i + 1]

j+= 1

j

getRangeBroadening(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] > intrabarRange[i + 1]

j+= 1

j

bool isNegativeSignalReversal = signalSlope < 0.0 and signalSlope[1] > 0.0

bool isNegativeMacdReversal = macdSlope < 0.0 and macdSlope[1] > 0.0

bool isPositiveSignalReversal = signalSlope > 0.0 and signalSlope[1] < 0.0

bool isPositiveMacdReversal = macdSlope > 0.0 and macdSlope[1] < 0.0

bool hasBearInversion = signalSlope > 0.0 and macdSlope < 0.0

bool hasBullInversion = signalSlope < 0.0 and macdSlope > 0.0

bool hasSignalBias = math.abs(signal) >= signalBiasValue

bool hasNoSignalBias = signal < signalBiasValue and signal > ( 0.0 - signalBiasValue )

bool hasSignalBuyerBias = hasSignalBias and signal > 0.0

bool hasSignalSellerBias = hasSignalBias and signal < 0.0

bool hasPositiveMACDBias = macd > macdBiasValue

bool hasNegativeMACDBias = macd < ( 0.0 - macdBiasValue )

bool hasBullAntiPattern = ta.crossunder(macd, signal)

bool hasBearAntiPattern = ta.crossover(macd, signal)

bool hasSignificantBuyerVolBias = buyVolume > ( sellVolume * 1.5 )

bool hasSignificantSellerVolBias = sellVolume > ( buyVolume * 1.5 )

// 202.30 Profit 55.29% 5m

if ( ( getVolBias(longLookBack) == false ) and rsi <= 41 and math.abs(rsi - rsi[shortLookBack]) > 1 and hasNoSignalBias and rsiSlope > 1.5 and close > open)

strategy.entry("5C1", strategy.long, qty=1.0)

strategy.exit("TPS", "5C1", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 171.70 Profit 50.22% 5m

if ( getVolBias(longLookBack) == true and rsi > 45 and rsi < 55 and macdSlope > 0 and signalSlope > 0)

strategy.entry("5C2", strategy.long, qty=1.0)

strategy.exit("TPS", "5C2", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 309.50 Profit 30.8% 5m 2 tp .7 sl 289 trades

if ( macd > macdBiasValue and macdSlope > 0)

strategy.entry("5P1", strategy.short, qty=1.0)

strategy.exit("TPS", "5P1", limit=strategy.position_avg_price - takeProfit, stop=strategy.position_avg_price + stopLoss)

- Động lực Trailing Stop Long Chỉ xu hướng theo chiến lược với bộ lọc mùa

- Chiến lược chéo giữa hai mức trung bình động

- Chiến lược đi xe trên kênh Donchian

- Chiến lược thoát cấp 20

- Sự đảo ngược xu hướng với chiến lược giao dịch biến động nội thất

- Xu hướng EMA nhiều khung thời gian sau chiến lược giao dịch

- Chiến lược theo dõi xu hướng Bollinger Band Crossover Momentum

- Chiến lược đảo ngược xu hướng xoáy

- Chiến lược giao thoa hai EMA theo dõi động lực

- Chiến lược theo dõi xu hướng trung bình chuyển động tự điều chỉnh

- Động lực đột phá EMA 34 Crossover Strategy

- Chiến lược đột phá phạm vi thực trung bình với tỷ lệ vàng

- Chiến lược phạm vi trung bình chuyển động theo cấp số nhân thích nghi

- Chiến lược thoát khỏi kênh Donchian

- Chiến lược thương mại rùa dựa trên các kênh Donchian

- Hệ thống giao dịch lượng đôi

- StochRSI Chiến lược giao dịch đảo ngược

- Bốn chiến lược xu hướng đa khung thời gian của DEMA

- Thực hiện chiến lược của gấu

- Chiến lược mua tích lũy thông minh