ADX Trend Breakout Momentum Chiến lược giao dịch

Tác giả:ChaoZhang, Ngày: 2024-11-28 15:44:59Tags:ADXDMIMAATR

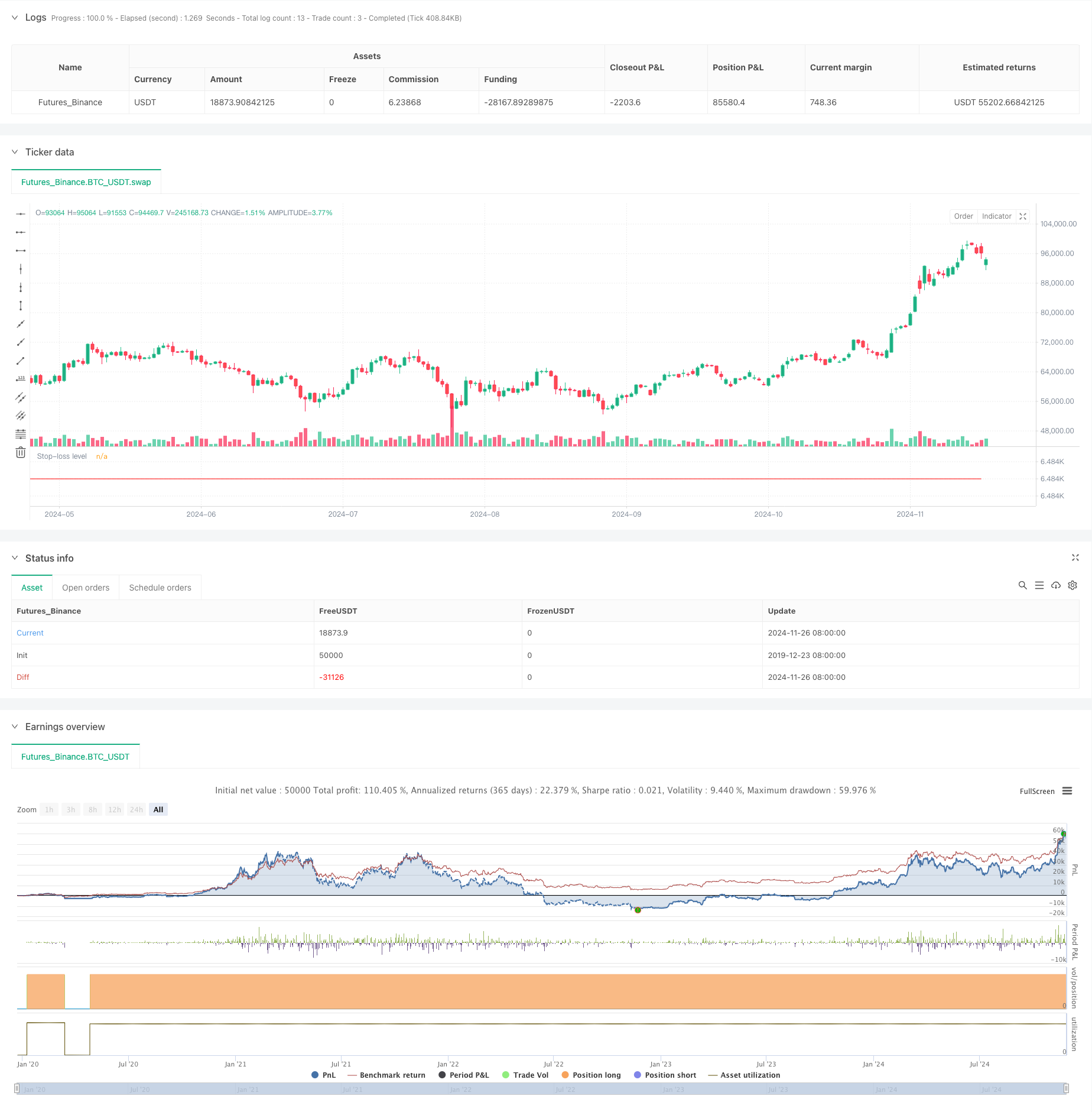

Tổng quan

Đây là một chiến lược giao dịch định lượng dựa trên chỉ số hướng trung bình (ADX) và giá đột phá. Chiến lược chủ yếu theo dõi các giá trị chỉ số ADX để đánh giá sức mạnh xu hướng thị trường và kết hợp các tín hiệu đột phá giá để nắm bắt đà thị trường. Chiến lược hoạt động trong các phiên giao dịch cụ thể và thực hiện quản lý rủi ro thông qua giới hạn dừng lỗ và giao dịch hàng ngày.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm các yếu tố chính sau:

- Theo dõi ADX: Sử dụng chỉ số ADX để đánh giá sức mạnh của xu hướng, với các giá trị ADX dưới 17,5 cho thấy hình thành xu hướng mới tiềm năng.

- Khám phá giá đột phá: Theo dõi giá đóng cửa cao nhất trong 34 giai đoạn qua, kích hoạt tín hiệu giao dịch khi giá hiện tại vượt qua ngưỡng kháng cự này.

- Quản lý phiên: Chỉ hoạt động trong giờ giao dịch được chỉ định (0730-1430) để tránh các giai đoạn thanh khoản thấp.

- Cơ chế kiểm soát rủi ro:

- Định giá dừng lỗ bằng đô la để hạn chế lỗ giao dịch đơn

- Giới hạn tối đa 3 giao dịch mỗi phiên

- Khóa vị trí tự động vào cuối phiên

Ưu điểm chiến lược

- Khả năng nắm bắt xu hướng: Xác định hiệu quả các giai đoạn xu hướng ban đầu thông qua chỉ số ADX và sự kết hợp của giá.

- Quản lý rủi ro toàn diện: Nhiều biện pháp kiểm soát rủi ro bao gồm dừng lỗ cố định, giới hạn giao dịch và cơ chế tự động đóng cửa.

- Tự động cao: Logic chiến lược rõ ràng cho phép giao dịch tự động hoàn toàn mà không cần can thiệp thủ công.

- Khả năng thích nghi mạnh mẽ: Các thông số có thể được điều chỉnh cho các điều kiện thị trường khác nhau.

Rủi ro chiến lược

- Rủi ro phá vỡ sai: Có thể gặp phải sự dừng liên tục trên các thị trường khác nhau.

- Tùy thuộc tham số: Hiệu quả của chiến lược phụ thuộc rất nhiều vào ngưỡng ADX và cài đặt thời gian xem lại.

- Hạn chế thời gian: Giao dịch chỉ trong các phiên cụ thể có thể bỏ lỡ cơ hội.

- Cấu hình dừng lỗ: Các điểm dừng bằng đô la cố định có thể thiếu sự linh hoạt trong các môi trường biến động khác nhau.

Hướng dẫn tối ưu hóa

- Đặt dừng lỗ động: Khuyến nghị thực hiện các lệnh dừng động dựa trên ATR cho các điều kiện biến động thị trường khác nhau.

- Bộ lọc môi trường thị trường: Thêm bộ lọc biến động để điều chỉnh hoặc tạm dừng giao dịch trong môi trường biến động cao.

- Tối ưu hóa nhập cảnh: Xem xét thêm xác nhận âm lượng để cải thiện độ tin cậy tín hiệu đột phá.

- Điều chỉnh tham số động: Thực hiện các cơ chế điều chỉnh thích nghi cho ngưỡng ADX và thời gian xem lại.

Tóm lại

Đây là một chiến lược theo xu hướng có cấu trúc tốt với logic rõ ràng. Nó nắm bắt xu hướng thị trường bằng cách kết hợp các chỉ số ADX với các sự đột phá giá trong một khuôn khổ quản lý rủi ro hiệu quả. Mặc dù có chỗ cho tối ưu hóa, nền tảng của chiến lược là mạnh mẽ và phù hợp như một thành phần cơ bản của một hệ thống giao dịch định lượng. Các nhà giao dịch được khuyên nên tiến hành kiểm tra kỹ lưỡng và tối ưu hóa tham số trước khi giao dịch trực tiếp và thực hiện các cải tiến cụ thể dựa trên điều kiện thị trường.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute

//@version=5

strategy("ADX Breakout", overlay=false, initial_capital=25000, default_qty_value=1)

// ===============================

// Input parameters

// ===============================

stopLoss = input(1000.0, title="Stop Loss ($)", group="Exits")

session = input("0730-1430:1234567", group="Trade Session")

highestLB = input(34, title="Highest lookback window", group="Indicator values")

// ===============================

// Trade Session Handling

// ===============================

t = time(timeframe.period, session)

// Reset numTrades at the start of each session

var int numTrades = 0

is_new_session = ta.change(time("D")) != 0

if is_new_session

numTrades := 0

// ===============================

// Entry Conditions

// ===============================

[plusDI, minusDI, adxValue] = ta.dmi(50, 14)

entryCondition = (close >= ta.highest(close, highestLB)[1]) and (adxValue < 17.5) and (strategy.position_size == 0) and (numTrades < 3) and not na(t)

// ===============================

// 7. Execute Entry

// ===============================

var float stopPricePlot = na

if entryCondition

entryPrice = close + syminfo.mintick

strategy.entry("Long Entry", strategy.long, stop=entryPrice)

//stopPrice = strategy.position_avg_price - (stopLoss / syminfo.pointvalue)

//strategy.exit("Stop Loss", "Long Entry", stop=stopPrice)

numTrades += 1

if (strategy.position_size > 0) and (strategy.position_size[1] == 0)

stopPoints = stopLoss / syminfo.pointvalue

stopPrice = strategy.position_avg_price - stopPoints

stopPrice := math.round(stopPrice / syminfo.mintick) * syminfo.mintick

strategy.exit("Stop Loss", from_entry="Long Entry", stop=stopPrice)

if ta.change(strategy.opentrades) == 1

float entryPrice = strategy.opentrades.entry_price(0)

stopPricePlot := entryPrice - (stopLoss / syminfo.pointvalue)

if ta.change(strategy.closedtrades) == 1

stopPricePlot := na

plot(stopPricePlot, "Stop-loss level", color.red, 1, plot.style_linebr)

// ===============================

// Exit at End of Session

// ===============================

if na(t) and strategy.position_size != 0

strategy.close_all(comment="End of Day Exit")

- Giao dịch đường xu hướng thời gian thực dựa trên các điểm pivot và độ dốc

- Chỉ số đa kỹ thuật Crossover Momentum Chiến lược giao dịch định lượng - Phân tích tích hợp dựa trên EMA, RSI và ADX

- Chiến lược giao dịch đơn hướng đột phá phạm vi hàng ngày

- Xu hướng đa chỉ số theo chiến lược tối ưu hóa lợi nhuận

- Lý thuyết sóng Elliott 4-9 Sóng xung phát hiện tự động Chiến lược giao dịch

- Chào mừng bạn đến chợ gấu.

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Xu hướng năng động sau chiến lược giao dịch nhiều thời gian của ATR

- Chiến lược từ chối MA với bộ lọc ADX

- Chiến lược giao dịch hành động giá Magic Channel

- Chiến lược giao dịch định lượng chuyển động trung bình hai động động

- Bollinger Bands và Chiến lược giao dịch kết hợp RSI

- Xu hướng Multi-EMA theo chiến lược với mục tiêu ATR động

- Chỉ số Elder's Force Chiến lược giao dịch định lượng dựa trên độ lệch chuẩn và đường trung bình động

- Chiến lược mô hình tối ưu hóa xu hướng hợp nhất ATR

- Chiến lược thông tin cải tiến về đảo ngược xu hướng đa chỉ số

- Chiến lược giao dịch RSI Trend Momentum với hai MA và xác nhận khối lượng

- Chiến lược giao dịch chéo EMA ba lần với dừng lỗ và lấy lợi nhuận năng động

- Hệ thống giao dịch đẩy mạnh kép (Chiến lược kết hợp chỉ số SMI + UBS)

- Hệ thống giao dịch đa tín hiệu RSI-MACD với quản lý dừng động

- Tiếp theo xu hướng và đảo ngược trung bình Hệ thống giao dịch tối ưu hóa kép ((Chiến lược Double Seven)

- Chiến lược chéo trung bình động nhiều thời gian và động lực RSI

- Chiến lược giao dịch định lượng có thể điều chỉnh theo ngày giao dịch chéo MACD

- Chiến lược chéo trung bình động đa chỉ số động tần số cao

- Chiến lược giao dịch xu hướng trung bình di chuyển tăng gấp ba

- Chiến lược xu hướng EMA nhiều khung thời gian với hệ thống đột phá cao-tối hàng ngày

- Chiến lược chéo trung bình động đa thời gian linh hoạt tiên tiến

- T3 xu hướng trung bình động theo chiến lược với dừng lỗ theo dõi

- Xu hướng chỉ số kỹ thuật đa phương pháp theo chiến lược với Ichimoku Cloud Breakout và Stop-Loss System

- Chiến lược phá vỡ động lực của Bollinger Bands với độ lệch chuẩn kép