Tổng quan

Chiến lược này là một hệ thống giao dịch kết hợp giữa lý thuyết động lượng và lý thuyết hồi quy trung bình. Chỉ báo này sử dụng chỉ báo Tỷ lệ thay đổi (ROC) và Dải Bollinger để xác định tình trạng mua quá mức và bán quá mức trên thị trường, kích hoạt tín hiệu giao dịch khi vượt qua ngưỡng cụ thể. Cốt lõi của chiến lược này là thu được lợi nhuận bằng cách phát hiện các điểm đảo chiều động lượng và tận dụng đặc tính giá quay trở lại mức trung bình.

Nguyên tắc chiến lược

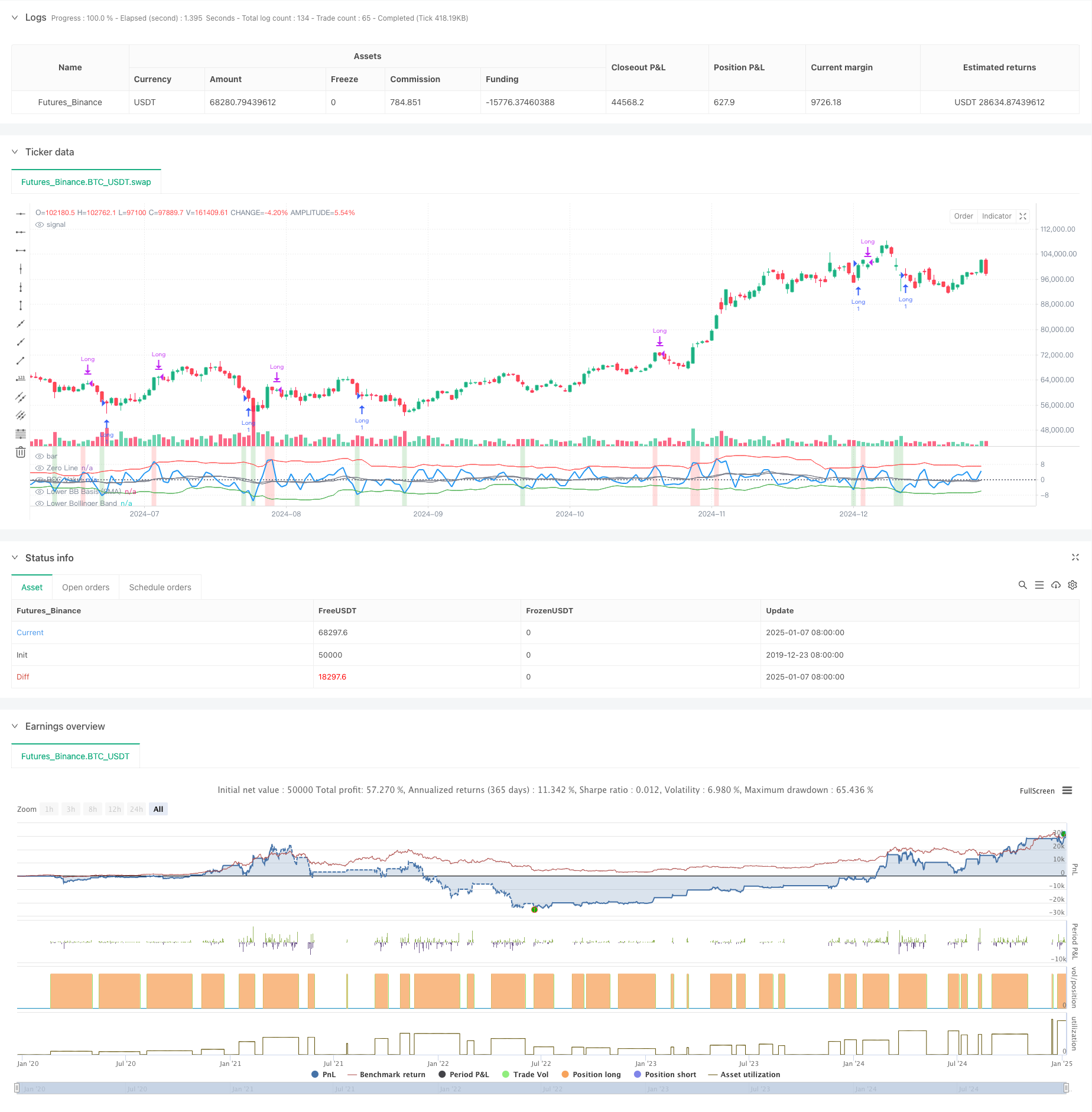

Chiến lược này sử dụng chỉ báo ROC 2 kỳ để tính toán những thay đổi giá ngắn hạn và sử dụng hai bộ Dải Bollinger với các thông số khác nhau: Dải Bollinger ngắn hạn (18 kỳ, độ lệch chuẩn 1,7) được sử dụng để xác định điều kiện bán quá mức và tín hiệu vào lệnh và Dải Bollinger dài hạn (21 kỳ, độ lệch chuẩn 2,1) được sử dụng để xác định điều kiện mua quá mức và tín hiệu thoát. Khi ROC cắt Dải Bollinger dưới theo hướng lên trên, điều này chỉ ra rằng động lực giá chuyển từ yếu sang mạnh và hệ thống mở một vị thế mua; khi ROC cắt Dải Bollinger trên theo hướng xuống dưới, điều này chỉ ra rằng động lực giá yếu đi và hệ thống đóng chức vụ. Chiến lược này cũng đánh dấu các vùng quá mua và quá bán bằng màu nền, màu xanh lá cây biểu thị quá bán (có khả năng tăng) và màu đỏ biểu thị quá mua (có khả năng giảm).

Lợi thế chiến lược

- Khả năng thích ứng mạnh mẽ: Dải Bollinger sẽ tự động điều chỉnh băng thông theo sự biến động của thị trường và có thể duy trì hiệu quả trong các môi trường thị trường khác nhau

- Cải thiện kiểm soát rủi ro: vô hiệu hóa việc lập kim tự tháp (pyramiding=0), đảm bảo chỉ giữ một vị trí tại một thời điểm

- Độ tin cậy tín hiệu cao: Kết hợp các chiến lược động lượng và đảo ngược trung bình có thể nắm bắt tốt hơn các điểm đảo chiều của thị trường

- Tính thực tế cao: Có tính đến chi phí giao dịch và trượt giá, phù hợp hơn với môi trường giao dịch thực tế

Rủi ro chiến lược

- Rủi ro thị trường biến động: Giao dịch thường xuyên có thể dẫn đến thua lỗ trong điều kiện thị trường biến động.

- Rủi ro đột phá sai: Chỉ báo ROC có thể tạo ra tín hiệu đột phá sai

- Độ nhạy của tham số: Các thiết lập tham số của Dải Bollinger và ROC có tác động lớn hơn đến hiệu suất chiến lược

- Sự phụ thuộc vào môi trường thị trường: Các chiến lược hoạt động tốt hơn trong thị trường có xu hướng và có thể thất bại trong thị trường biến động

Hướng tối ưu hóa chiến lược

- Giới thiệu bộ lọc xu hướng: có thể thêm đường trung bình động dài hạn để lọc xu hướng thị trường chính và cải thiện độ chính xác của hướng giao dịch

- Tối ưu hóa cài đặt tham số: Bạn có thể tìm thấy chu kỳ ROC tối ưu và sự kết hợp tham số Bollinger Band thông qua việc kiểm tra ngược dữ liệu lịch sử

- Thêm cơ chế dừng lỗ: đặt mức dừng lỗ cố định hoặc dừng lỗ theo sau để kiểm soát rủi ro

- Thêm xác nhận khối lượng: Kết hợp các chỉ báo khối lượng để xác minh tính hợp lệ của sự đột phá giá

Tóm tắt

Chiến lược giao thoa đảo ngược xu hướng trung bình thích ứng kết hợp chỉ báo ROC và dải Bollinger kép để xây dựng một hệ thống giao dịch có thể thích ứng với các môi trường thị trường khác nhau. Chiến lược này tập trung vào kiểm soát rủi ro trong khi vẫn duy trì tính linh hoạt và có giá trị thực tiễn tốt. Thông qua quá trình tối ưu hóa và cải tiến liên tục, chiến lược này dự kiến sẽ đạt được hiệu suất giao dịch thực tế tốt hơn.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")