Chiến lược giao dịch xu hướng đa tín hiệu với đường trung bình di chuyển kép-RSI

Tác giả:ChaoZhang, Ngày: 2025-01-17 16:31:31Tags:MARSISMA

Tổng quan

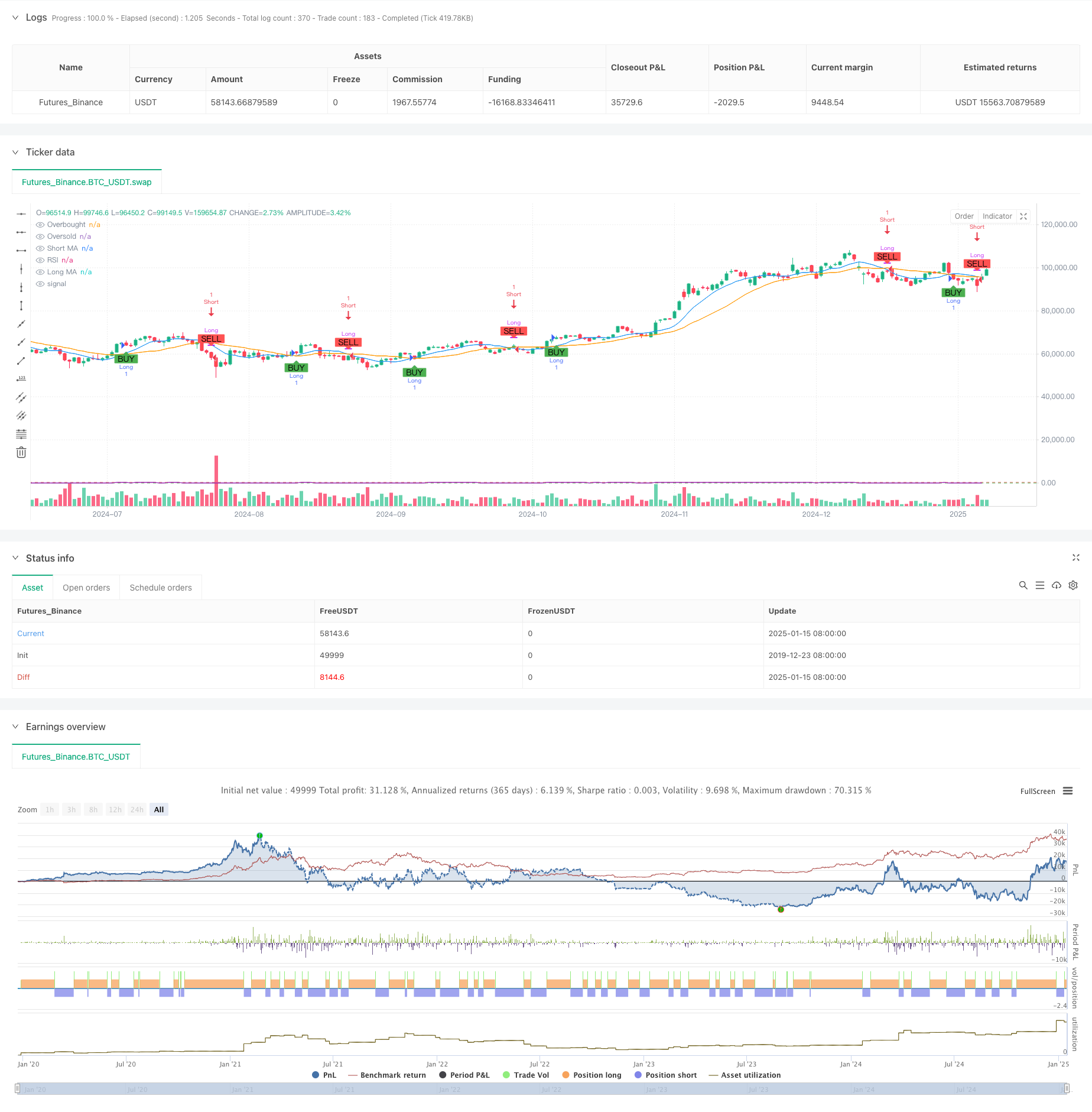

Chiến lược này là một hệ thống theo xu hướng đa tín hiệu dựa trên trung bình di chuyển kép và chỉ số sức mạnh tương đối (RSI). Hoạt động trên một khung thời gian 1 giờ, nó xác định xu hướng thị trường và cơ hội giao dịch thông qua các đường chéo của trung bình di chuyển ngắn hạn và dài hạn, kết hợp với các mức mua quá mức và bán quá mức của RSI. Hệ thống sử dụng sự kết hợp của trung bình di chuyển đơn giản 9 giai đoạn và 21 giai đoạn (SMA) cùng với chỉ số RSI 14 giai đoạn để tạo ra một hệ thống giao dịch xác nhận xu hướng và đà tăng toàn diện.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau: 1. Sử dụng trung bình di chuyển đơn giản 9 giai đoạn và 21 giai đoạn để xác định hướng xu hướng, với tín hiệu dài được tạo ra khi MA ngắn vượt qua trên MA dài và tín hiệu ngắn khi nó vượt qua dưới. 2. Bao gồm RSI như một công cụ xác nhận xu hướng, với 70 và 30 được thiết lập như ngưỡng mua quá mức và bán quá mức. Khi giao thoa trung bình động xảy ra, hệ thống kiểm tra xem các giá trị RSI có đáp ứng các điều kiện tương ứng không: các vị trí dài yêu cầu RSI trên mức bán quá mức (30), các vị trí ngắn yêu cầu RSI dưới mức mua quá mức (70). Các giao dịch chỉ được thực hiện khi cả hai điều kiện chéo trung bình động và RSI được đáp ứng đồng thời.

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều tín hiệu cải thiện đáng kể độ tin cậy giao dịch, tránh các tín hiệu sai từ chỉ số duy nhất.

- Sự kết hợp của các chỉ số xu hướng và động lực cho phép cả nắm bắt xu hướng và tránh theo đuổi động lực quá mức.

- Cài đặt tham số hợp lý, với sự kết hợp trung bình động 9 và 21 thời gian cân bằng hiệu quả độ nhạy và ổn định.

- Hệ thống tự động hiển thị các tín hiệu giao dịch trên biểu đồ để đánh giá trực quan.

- Cấu trúc mã rõ ràng, dễ duy trì và tối ưu hóa.

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu chéo thường xuyên trong các thị trường khác nhau, dẫn đến giao dịch quá mức.

- Chỉ số RSI có thể bỏ lỡ một số cơ hội trong thị trường xu hướng mạnh.

- Các ngưỡng mua quá mức và bán quá mức có thể không phù hợp với tất cả các điều kiện thị trường.

- Hệ thống trung bình động có sự chậm trễ vốn có, có khả năng gây ra thời gian nhập hoặc xuất chậm.

Hướng dẫn tối ưu hóa chiến lược

- Đưa ra các cơ chế tham số thích nghi để điều chỉnh động các khoảng thời gian trung bình động và ngưỡng RSI dựa trên sự biến động của thị trường.

- Thêm các bộ lọc sức mạnh xu hướng để giảm tần suất giao dịch trong các thị trường dao động.

- Xem xét thực hiện các cơ chế dừng lỗ và lấy lợi nhuận để cải thiện quản lý rủi ro.

- Tích hợp các chỉ số âm lượng làm tín hiệu xác nhận phụ trợ.

- Phát triển các mô-đun nhận dạng môi trường thị trường để sử dụng các thiết lập tham số khác nhau trong các điều kiện thị trường khác nhau.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng tương đối hoàn chỉnh bằng cách kết hợp các hệ thống trung bình động với các chỉ số RSI. Triết lý thiết kế chiến lược nhấn mạnh độ tin cậy tín hiệu và kiểm soát rủi ro, phù hợp với giao dịch xu hướng trung hạn đến dài hạn. Mặc dù có một số hạn chế vốn có, hiệu suất tổng thể của chiến lược có thể được cải thiện hơn nữa thông qua các hướng tối ưu hóa được đề xuất. Việc thực hiện mã là chuyên nghiệp và tiêu chuẩn hóa, có khả năng mở rộng tốt, làm cho nó trở thành một hệ thống giao dịch xứng đáng với nghiên cứu và thực hành chuyên sâu.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Vitaliby

//@version=5

strategy("Vitaliby MA and RSI Strategy", overlay=true)

// Входные параметры для настройки

shortMALength = input.int(9, title="Short MA Length")

longMALength = input.int(21, title="Long MA Length")

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

// Расчет скользящих средних и RSI

shortMA = ta.sma(close, shortMALength)

longMA = ta.sma(close, longMALength)

rsi = ta.rsi(close, rsiLength)

// Определение условий для входа и выхода

longCondition = ta.crossover(shortMA, longMA) and rsi > rsiOversold

shortCondition = ta.crossunder(shortMA, longMA) and rsi < rsiOverbought

// Отображение сигналов на графике

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", size=size.small)

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", size=size.small)

// Отображение скользящих средних на графике

plot(shortMA, color=color.blue, title="Short MA")

plot(longMA, color=color.orange, title="Long MA")

// Отображение RSI на отдельном окне

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.purple, title="RSI")

// Управление позициями

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.close("Long")

if (shortCondition)

strategy.entry("Short", strategy.short)

if (longCondition)

strategy.close("Short")

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Chiến lược chéo trung bình động nhiều thời gian và động lực RSI

- Xu hướng động lượng trung bình đa động theo chiến lược

- RSI trung bình ba lần xác nhận đảo ngược với chiến lược lọc trung bình động

- Xu hướng chéo trung bình di chuyển nhiều thời gian và động lực RSI Theo chiến lược

- Chiến lược theo dõi xu hướng chéo các chỉ số kỹ thuật đa phương: RSI và hệ thống giao dịch hợp tác của Stochastic RSI

- Động lực hỗ trợ-kháng kháng Breakout Di chuyển trung bình chiến lược chéo

- Chiến lược động lực xu hướng RSI trung bình động kép

- Chiến lược giao dịch RSI chuyển động trung bình kép lấy cảm hứng từ Machine Learning

- Hệ thống chuyển đổi động đa chiến lược thích nghi: Một chiến lược giao dịch định lượng kết hợp theo xu hướng và dao động phạm vi

- Hệ thống chiến lược định lượng xu hướng động lực hai chỉ số năng động

- Phân tích xu hướng đa chiều với chiến lược quản lý dừng động dựa trên ATR

- Chiến lược giao dịch đảo ngược Bollinger Bands thích nghi

- Chiến lược giao dịch xác nhận xu hướng đa chỉ số tiên tiến

- Chiến lược giao dịch theo xu hướng thích nghi và nhiều xác nhận

- Hệ thống EMA năng động kết hợp với chỉ số RSI Momentum cho chiến lược giao dịch nội ngày tối ưu

- Chỉ số đa kỹ thuật Xu hướng động lực chéo theo chiến lược

- Điều chỉnh dừng lỗ động xu hướng thanh voi theo chiến lược

- Chiến lược động lực xu hướng RSI hai giai đoạn với hệ thống quản lý vị trí kim tự tháp

- Chiến lược giao dịch nhiều khung thời gian kết hợp các mô hình hài hòa và Williams % R

- Xu hướng EMA với chiến lược giao dịch đột phá số tròn

- Chiến lược giao dịch định lượng RSI năng động với Crossover đa đường trung bình động

- Chiến lược vượt qua chỉ số RSI xu hướng động

- Đồ thuật toán KNN đa chiều với chiến lược giao dịch mô hình nến giá khối lượng