N Bars 突破策略

Author: ChaoZhang, Date: 2024-04-12 16:57:15Tags:

概述

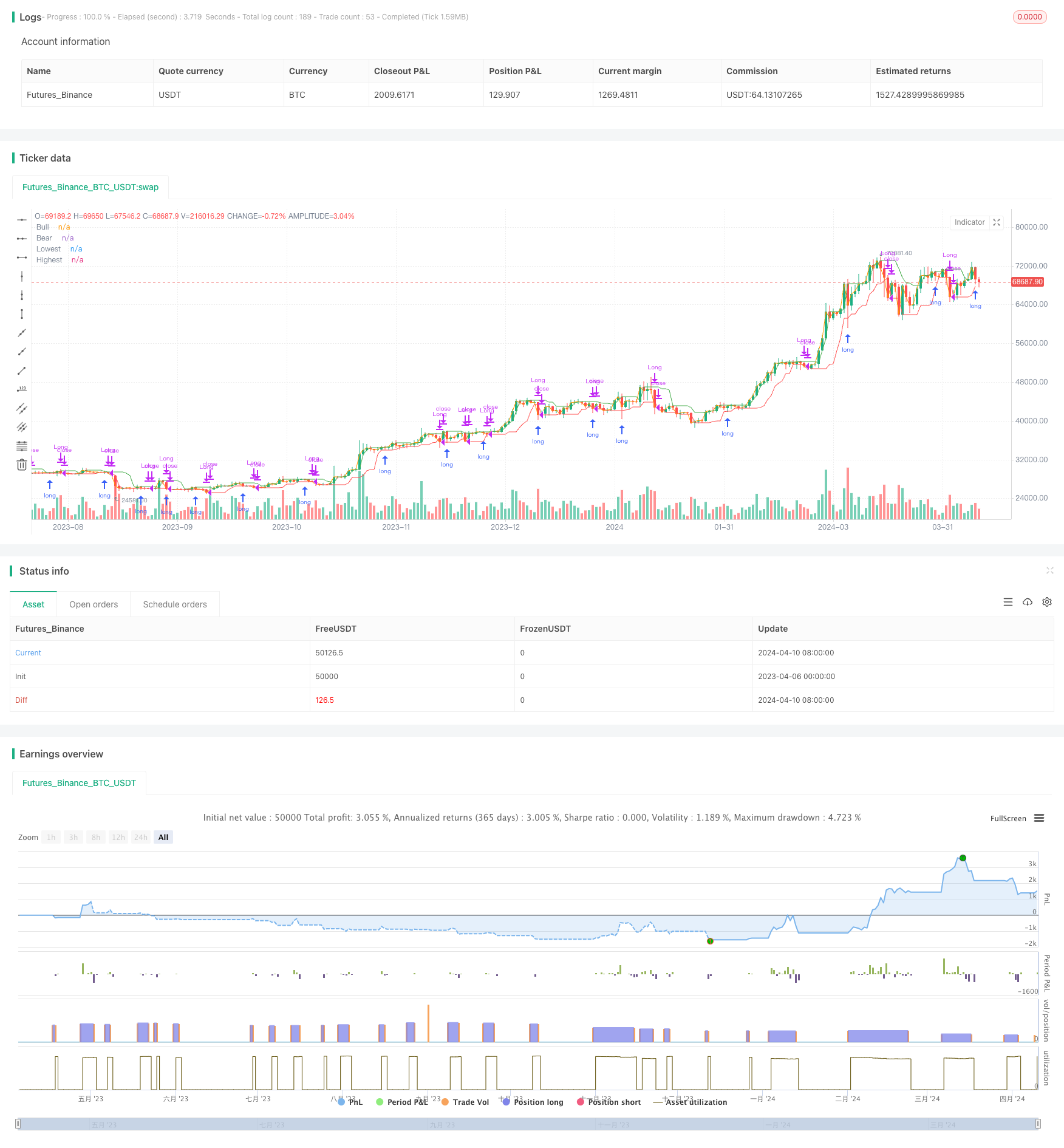

N Bars 突破策略是一种基于价格突破的量化交易策略。该策略的主要思路是,当收盘价突破过去N个交易日的最高价时开多仓,当收盘价跌破过去N个交易日的最低价时平多仓。该策略通过比较当前价格与过去N个交易日的最高最低价,捕捉强势突破行情,达到趋势跟踪的效果。

策略原理

- 计算过去N个交易日的最高价(highest)和最低价(lowest)。

- 如果当前收盘价高于highest,则开多仓(long)。

- 如果当前收盘价低于lowest,则平多仓(short)。

- 可以选择使用收盘价(close)或者高低价(high/low)作为信号源(source)。

- 根据信号源的不同,使用ta.highest和ta.lowest计算最高价和最低价。

- 使用ta.crossover和ta.crossunder判断价格突破情况。

策略优势

- 逻辑简单清晰,易于实现和优化。

- 可以有效捕捉强势突破行情,趋势跟踪能力强。

- 参数调优空间大,可以根据不同品种和周期进行优化。

- 适用性广,对多数品种和周期都有不错的表现。

- 可以灵活选择信号源,提高策略适应性。

策略风险

- 对震荡行情和小幅波动行情表现较差,频繁开平仓导致较高的交易成本。

- 参数选择不当可能导致过拟合风险。

- 趋势转折时可能出现较大回撤。

- 单一信号源可能面临信号失真的风险。

策略优化方向

- 增加趋势过滤条件,如ma趋势方向、adx等,减少震荡行情下的交易。

- 优化参数选择,如N值、信号源等,提高策略稳定性和盈利能力。

- 增加止损和移动止损逻辑,控制单笔交易风险。

- 结合多个信号源,提高信号可靠性,如同时考虑收盘价和高低价突破。

- 根据不同品种和周期,分别优化参数和逻辑。

总结

N Bars 突破策略是一个简单实用的量化交易策略,通过捕捉价格突破行情,实现了较好的趋势跟踪效果。该策略逻辑清晰,优化空间大,适用性广,是一个值得进一步研究和优化的量化策略。通过合理的参数优化和逻辑改进,可以进一步提高该策略的稳定性和盈利能力,更好地适应不同市场环境。

/*backtest

start: 2023-04-06 00:00:00

end: 2024-04-11 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Breakout", overlay=true, precision=6, pyramiding=0, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=25.0, commission_value=0.05)

n = input.int(5, "N Bars", minval=1)

src_input = input.string("Close", "Source", ["Close", "High/Low"])

bull_src = switch src_input

"Close" => close

"High/Low" => high

=>

runtime.error("Invalid source input")

na

bear_src = switch src_input

"Close" => close

"High/Low" => low

=>

runtime.error("Invalid source input")

na

highest = ta.highest(bull_src[1], n)

lowest = ta.lowest(bear_src[1], n)

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Plots

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

bool long = ta.crossover(bull_src, highest)

bool short = ta.crossunder(bear_src, lowest)

//Plots

lowest_plot = plot(lowest, color=color.red, title="Lowest")

highest_plot = plot(highest, color=color.green, title="Highest")

bull_src_plot = plot(bull_src, color=color.blue, title="Bull")

bear_src_plot = plot(bear_src, color=color.orange, title="Bear")

// this message is an alert that can be sent to a webhook, which allows for simple automation if you have a server that listens to alerts and trades programmatically.

enter_long_alert = '{"side": "Long", "order": "Enter", "price": ' + str.tostring(open) + ', "timestamp": ' + str.tostring(timenow) + '}'

exit_long_alert = '{"side": "Long", "order": "Exit", "price": ' + str.tostring(open) + ', "timestamp": ' + str.tostring(timenow) + '}'

if long

strategy.entry(id="Long", direction=strategy.long, limit=open, alert_message=enter_long_alert)

if short

strategy.close(id="Long", comment="Close Long", alert_message=exit_long_alert)

更多内容

- ZeroLag MACD 多空策略

- Bollinger Bands Stochastic RSI Extreme Strategy

- 基于动量RSI指标的高频反转交易策略

- RSI 相对强弱指数策略

- 布林线突破策略

- 唐奇安通道和拉里威廉斯大交易指数策略

- SPARK动态仓位与双重指标交易策略

- 均线交叉+MACD慢线动量策略

- 交易量动态调整DCA策略

- MACD Valley Detector 策略

- 基于RSI和MACD的低风险稳健型加密货币高频交易策略

- 布林带随机RSI极值信号策略

- RSI双边交易策略

- 基于随机慢速指标的交易策略

- 基于成交量均线的自适应金字塔动态止盈止损交易策略

- MACD TEMA 交叉策略

- RSI和布林带双重策略

- VWMA-ADX 基于动量与趋势的比特币多头策略

- 多指标趋势追踪动态风控量化交易策略

- Ruda动量趋势交易策略