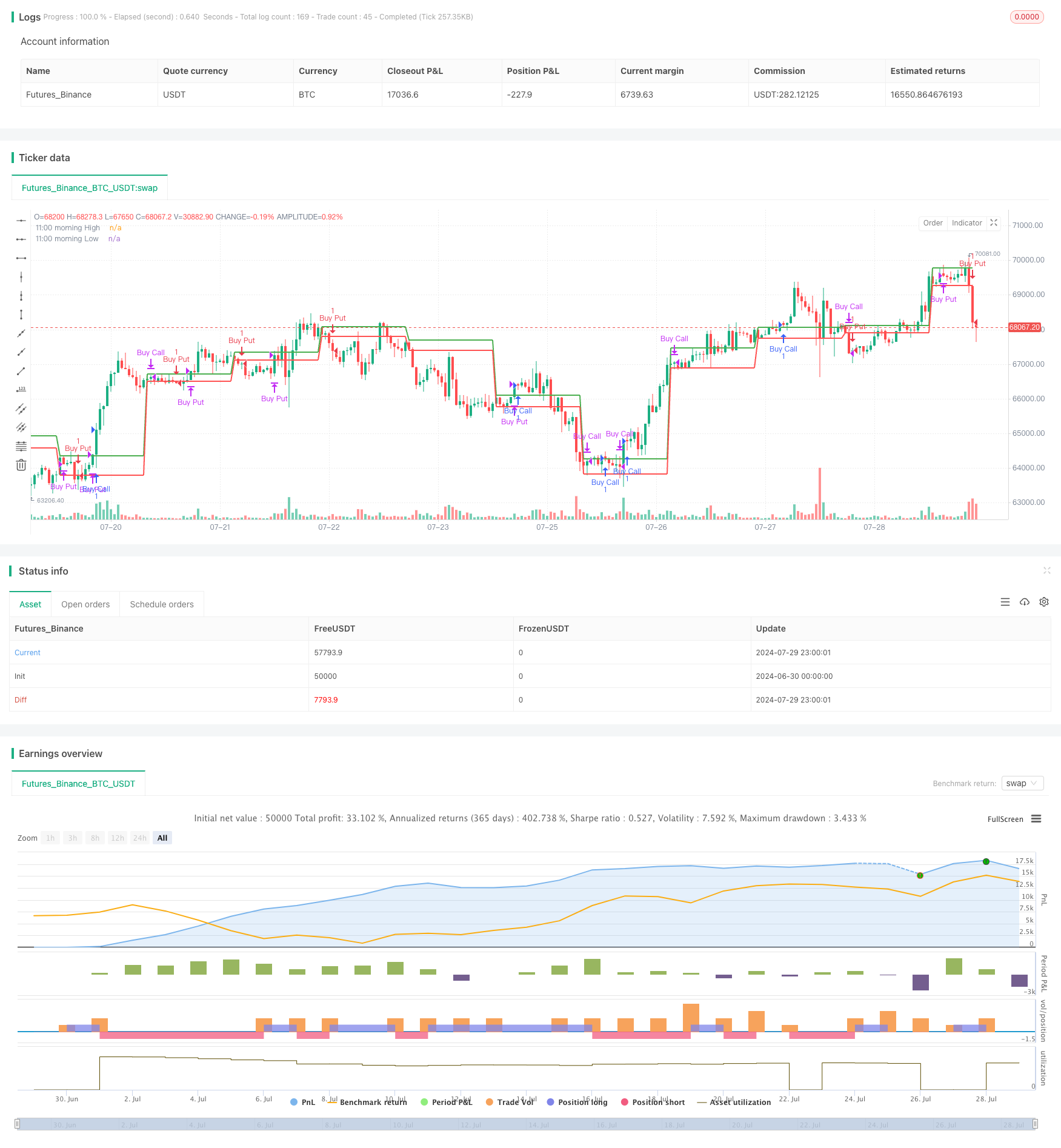

概述

这个策略是一个基于早晨蜡烛图形态的日内交易策略,主要利用11:00上午蜡烛线的高低点来判断市场走势。策略的核心思想是在价格突破早晨蜡烛高点时做多,突破低点时做空,同时设置相应的止损条件。这种方法结合了趋势跟踪和价格反转的理念,旨在捕捉日内重要价格水平突破后的短期走势。

策略原理

策略的运作原理如下:

确定关键价位:策略首先识别11:00上午蜡烛的最高点和最低点,将这两个价位作为关键参考水平。

入场信号:

- 做多信号:当收盘价连续两根K线突破早晨高点时,触发做多信号。

- 做空信号:当收盘价连续两根K线跌破早晨低点时,触发做空信号。

止损设置:

- 多头止损:设置在早晨蜡烛的低点。

- 空头止损:设置在早晨蜡烛的高点。

退出机制:

- 触及止损:当价格触及相应的止损水平时,自动平仓。

- 时间退出:所有持仓在15:15自动平仓,以控制隔夜风险。

交易时间限制:策略在15:15之后不再开启新的交易,以避免收盘前的异常波动。

策略优势

明确的交易规则:策略基于清晰的价格突破和反转逻辑,易于理解和执行。

风险控制:通过设置固定的止损点,有效控制每笔交易的风险。

适应市场状态:策略能够根据早晨形成的价格区间,适应不同的市场波动状态。

自动化执行:策略可以通过编程实现全自动化交易,减少人为干预和情绪影响。

日内交易:通过在当日收盘前平仓,避免了隔夜持仓风险。

灵活性:策略可以根据不同市场和交易品种进行参数优化。

策略风险

假突破风险:市场可能出现假突破,导致频繁的止损出场。

波动幅度限制:在低波动期,策略可能难以触发交易信号或产生有效盈利。

单一时间框架:仅依赖11:00蜡烛线可能忽视其他时间段的重要市场信息。

缺乏趋势跟踪:策略没有设置止盈条件,可能无法充分把握大趋势行情。

固定止损:在高波动市场中,固定止损可能过于接近,导致过早退出有利行情。

交易成本:频繁的进出可能带来较高的交易成本,影响整体收益。

策略优化方向

引入多时间框架分析:结合更长时间周期的趋势判断,提高交易的准确性。

动态止损:使用ATR指标等方法设置动态止损,以适应不同的市场波动状态。

加入止盈机制:设置基于风险收益比的止盈条件,改善策略的盈亏比。

Volume分析:加入成交量分析,提高突破信号的可靠性。

市场状态过滤:引入波动率指标如ATR,在低波动期减少交易频率。

优化入场时机:考虑使用RSI等指标,在超买超卖区域进行反向交易。

加入趋势跟踪元素:在强势突破时,考虑使用移动止损来跟踪趋势。

回测与参数优化:对不同的参数组合进行回测,找出最优的参数设置。

总结

早晨蜡烛突破与反转策略是一个基于关键价位突破的日内交易系统。它利用11:00上午蜡烛的高低点作为重要参考,通过价格突破来捕捉短期趋势。策略的优势在于规则清晰、风险可控,适合自动化执行。然而,它也面临假突破、固定止损等潜在风险。通过引入多时间框架分析、动态止损、成交量确认等优化措施,可以进一步提升策略的稳定性和盈利能力。总的来说,这是一个具有良好基础的策略框架,经过适当的优化和风险管理,有潜力成为一个有效的交易工具。

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom Strategy Nifty 50", overlay=true)

// Define the time variables

var bool morningCandleFound = false

var float morningHigh = na

var float morningLow = na

var bool inTrade = false

var int tradeDirection = 0 // 0: No trade, 1: Buy Call, -1: Buy Put

var bool noNewTrades = false // To prevent new trades after 15:15

// Identify the high and low of the 11:00 morning candle

if (hour == 11 and minute == 0)

morningHigh := high

morningLow := low

morningCandleFound := true

// Plot the high and low of the 11:00 morning candle

plot(morningHigh, title="11:00 morning High", color=color.green, linewidth=2)

plot(morningLow, title="11:00 morning Low", color=color.red, linewidth=2)

// Conditions for Buy Call and Buy Put signals

var bool buyCallCondition = false

var bool buyPutCondition = false

if (morningCandleFound and (hour > 11 or (hour == 11 and minute > 0)) and not noNewTrades)

// Check for Buy Call condition

if (close[1] > morningHigh and close > morningHigh)

if (not inTrade or tradeDirection != 1)

strategy.entry("Buy Call", strategy.long, stop=morningLow)

buyCallCondition := true

inTrade := true

tradeDirection := 1

label.new(bar_index, high, "Buy Call", color=color.green)

alert("Buy Call: Price crossed morning high", alert.freq_once_per_bar_close)

else if (close[1] <= morningHigh)

buyCallCondition := false

// Check for Buy Put condition

if (close[1] < morningLow and close < morningLow)

if (not inTrade or tradeDirection != -1)

strategy.entry("Buy Put", strategy.short, stop=morningHigh)

buyPutCondition := true

inTrade := true

tradeDirection := -1

label.new(bar_index, low, "Buy Put", color=color.red)

alert("Buy Put: Price crossed morning low", alert.freq_once_per_bar_close)

else if (close[1] >= morningLow)

buyPutCondition := false

// Exit conditions

if (inTrade)

if (tradeDirection == 1 and low <= morningLow)

strategy.close("Buy Call")

label.new(bar_index, low, "Exit Call", color=color.red)

alert("Exit Call: Price fell below stop", alert.freq_once_per_bar_close)

buyCallCondition := false

inTrade := false

tradeDirection := 0

if (tradeDirection == -1 and high >= morningHigh)

strategy.close("Buy Put")

label.new(bar_index, high, "Exit Put", color=color.green)

alert("Exit Put: Price rose above stop", alert.freq_once_per_bar_close)

buyPutCondition := false

inTrade := false

tradeDirection := 0

// Close all positions at 15:15 and prevent new trades for the rest of the day

if (hour == 15 and minute == 15)

strategy.close_all()

inTrade := false

tradeDirection := 0

noNewTrades := true

alert("Close All Positions at 15:15", alert.freq_once_per_bar_close)

// Reset noNewTrades at the start of a new day

if (hour == 11 and minute == 0)

noNewTrades := false