কালমান ফিল্টারের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

ওভারভিউ

এই কৌশলটির মূল বিষয় হল ক্যালম্যান ওভারল্যাপ প্রযুক্তির ব্যবহার করে মূল্যের গড়ের সমতলীকরণ করা, যখন গড়ের সমতলীকরণের পরে কাটা কোণটি গণনা করা হয়, যখন কাটা কোণটি নির্দিষ্ট সময়ের মধ্যে একটি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করে তখন একটি লেনদেনের সংকেত উত্পন্ন করে। এই কৌশলটি মধ্য-দীর্ঘ লাইন প্রবণতা অনুসরণ করার জন্য নিবেদিত, ক্যালম্যান ওভারল্যাপ প্রযুক্তির মাধ্যমে শব্দটির প্রভাব হ্রাস করে, যার ফলে আরও পরিষ্কার এবং নির্ভরযোগ্য প্রবণতা সংকেত পাওয়া যায়।

কৌশল নীতি

এই কৌশলটির মূল যুক্তিতে নিম্নলিখিত পদক্ষেপগুলি অন্তর্ভুক্ত রয়েছেঃ

1 মিনিটের দামের সরল চলমান গড় ((এসএমএ) গণনা করুন, যা মূল গড় হিসাবে;

মূল সমান্তরালের উপর ক্যালম্যান ফিল্টার করুন, সমান্তরাল সমান্তরাল আউটপুট করুন;

সমতল সমতল সমতল সমতল সমতল সমতল সমতল

পরিসংখ্যানের সময়কালের মধ্যে বক্ররেখার কোণের যোগফলের সাথে প্যারামিটার চক্রটি সংজ্ঞায়িত করুন;

যখন চক্রের মধ্যে বক্ররেখার কোণের যোগফল 360 ডিগ্রি থেকে বেশি হয় তখন একটি ক্রয় সংকেত উত্পন্ন হয়; যখন এটি 360 ডিগ্রি থেকে কম হয় তখন একটি বিক্রয় সংকেত উত্পন্ন হয়।

এই নকশার মাধ্যমে, যখন দামের উপরে বা নীচে প্রবণতা দেখা দেয়, তখন সমান্তরাল কোণগুলি ক্রমান্বয়ে জমে থাকে এবং যখন এটি একটি নির্দিষ্ট পরিমাণে জমে থাকে তখন একটি লেনদেনের সংকেত উত্পন্ন হয়, যার ফলে মধ্য-দীর্ঘ লাইন প্রবণতা কার্যকরভাবে অনুসরণ করা যায়।

কারম্যান ফিল্টার একটি পুনরাবৃত্তিমূলক অ্যালগরিদম যা বর্তমান অবস্থা পূর্বাভাস দেওয়ার পাশাপাশি প্রক্রিয়া শব্দ এবং শব্দ পরিমাপের মানগুলিও পূর্বাভাস দেয় এবং পূর্ববর্তী অবস্থার পূর্বাভাসকে সঠিক করার জন্য এই শব্দগুলির মানগুলি ব্যবহার করে, যার ফলে আরও সঠিক এবং নির্ভরযোগ্য অবস্থা অনুমান করা যায়।

এই কৌশলটিতে, দামের এসএমএকে অবস্থার পরিমাপ হিসাবে দেখা যেতে পারে, বাজারের গোলমালের দ্বারা প্রভাবিত হয়, ক্যালম্যান ফিল্টারটি দামের আসল প্রবণতাকে পুনরাবৃত্তভাবে অনুমান করে, গোলমালের প্রভাবকে ব্যাপকভাবে হ্রাস করে, পরবর্তী গড়রেখার ক্রিয়াকলাপকে আরও নির্ভরযোগ্য করে তোলে, যার ফলে আরও স্থিতিশীল এবং সঠিক ট্রেডিং সংকেত তৈরি হয়।

কৌশলগত সুবিধা

সরল চলমান গড়ের মতো সূচক কৌশলগুলির তুলনায়, এই কৌশলটির সবচেয়ে বড় সুবিধা হ’ল ক্যালম্যান ফিল্টার ব্যবহার করে শব্দটির প্রভাব হ্রাস করা হয়, যা ট্রেডিং সংকেতকে আরও পরিষ্কার এবং নির্ভরযোগ্য করে তোলে। নির্দিষ্ট সুবিধাগুলি প্রধানত নিম্নলিখিত দিকগুলিতে প্রতিফলিত হয়ঃ

ক্যালম্যান ফিল্টারগুলি স্বতঃস্ফূর্তভাবে অনুমান করে এবং গোলমালকে নির্মূল করে, এলোমেলো ওঠানামা দ্বারা সৃষ্ট প্রচুর পরিমাণে মিথ্যা সংকেতকে কার্যকরভাবে ফিল্টার করে, যা উত্পন্ন ট্রেডিং সংকেতকে আরও নির্ভরযোগ্য করে তোলে।

ভাল ট্র্যাকিং এফেক্ট মসৃণতার পরে সমান্তরাল আকৃতি আরও মসৃণ হয়, যা মূল্যের মধ্য-লম্বা প্রবণতাকে আরও ভালভাবে প্রতিফলিত করতে পারে, যার ফলে আরও ভাল প্রবণতা ট্র্যাকিং এফেক্ট

নমনীয় প্যারামিটার সেটআপ। নমনীয় প্যারামিটারগুলির মধ্যে রয়েছে গড় লাইন দৈর্ঘ্য, ক্যালম্যান তরঙ্গের প্যারামিটার এবং পরিসংখ্যানের সময়কাল, বিভিন্ন বাজারের অবস্থার সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে পারে।

ঝুঁকি নিয়ন্ত্রণযোগ্য। এই কৌশলটি স্বল্পমেয়াদী ও স্বল্পমেয়াদী ওঠানামার চেয়ে দীর্ঘমেয়াদী প্রবণতার দিকে বেশি মনোযোগ দেয়, যা ঝুঁকি-ফেরতের একটি ভাল ভারসাম্য অর্জন করে।

বাস্তবায়ন সহজ, সহজেই প্রসারিত করা যায়। এই কৌশলটির মূল অ্যালগরিদমটি সহজ, সহজেই বাস্তবায়ন এবং পরীক্ষা করা যায়, তবে মেশিন লার্নিং অ্যালগরিদমের স্বয়ংক্রিয় অপ্টিমাইজেশান প্যারামিটারগুলি যেমন প্রসারিত করার জন্য স্থান সরবরাহ করে।

কৌশলগত ঝুঁকি

এই কৌশলটি নিম্নলিখিত প্রধান ঝুঁকির সাথেও জড়িতঃ

প্রবণতা বিপরীত ঝুঁকি. এই কৌশলটি প্রবণতা ট্র্যাকিংয়ের উপর দৃষ্টি নিবদ্ধ করে, যদি তীব্র প্রবণতা বিপরীত হয় তবে একটি বড় ক্ষতি হতে পারে। পরিসংখ্যানগত চক্রটি যথাযথভাবে সংক্ষিপ্ত করে একক ক্ষতি হ্রাস করা যেতে পারে।

প্যারামিটার অপ্টিমাইজেশনের ঝুঁকি। ভুল প্যারামিটার সেটিং ট্রেডিং ঘন ঘন বা সংকেত বিলম্ব হতে পারে, ভাল পরীক্ষার অপ্টিমাইজেশনের প্রয়োজন। মেশিন লার্নিং অ্যালগরিদমের সাথে যুক্ত স্বয়ংক্রিয় অপ্টিমাইজেশনের প্রয়োজন।

ওভার অপ্টিমাইজেশনের ঝুঁকি। ঐতিহাসিক তথ্যের উপর ওভার অপ্টিমাইজেশনের ফলে প্যারামিটারগুলি ব্যর্থ হতে পারে, যা নমুনার বাইরে কার্যকর হওয়া নিয়ন্ত্রণ করতে হবে।

বাস্তবায়নের জটিলতা বাড়ার ঝুঁকি রয়েছে। কারম্যান তরঙ্গ এবং কাটা কোণ অ্যালগরিদমের প্রবর্তন কোড জটিলতা বাড়ায় এবং সঠিক বাস্তবায়ন নিশ্চিত করা প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

উপরোক্ত ঝুঁকির কারণগুলি বিবেচনা করে, এই কৌশলটি নিম্নলিখিত দিকগুলিকে অপ্টিমাইজ করতে পারেঃ

স্টপ লস এবং পজিশন ম্যানেজমেন্ট চালু করুন। যথাযথ স্টপ লস একক ক্ষতির ঝুঁকিকে কার্যকরভাবে নিয়ন্ত্রণ করতে পারে। ডায়নামিক পজিশন ম্যানেজমেন্ট বাজার পরিস্থিতির উপর ভিত্তি করে পজিশন কভারিংয়ের ঝুঁকিও সামঞ্জস্য করতে পারে।

স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশান. মেশিন লার্নিং অপ্টিমাইজেশান অ্যালগরিদমের মাধ্যমে, প্যারামিটারগুলির স্বয়ংক্রিয় অপ্টিমাইজেশন করা যায়, ওভার অপ্টিমাইজেশনের ঝুঁকি এড়ানো যায়।

অন্যান্য সূচকগুলিকে একত্রিত করা। কৌশলটি স্থিতিশীলতা বাড়ানোর জন্য সূচকগুলির একটি পোর্টফোলিও গঠনের জন্য কৌশলটিতে কিছু অন্যান্য সূচককে একত্রিত করা যেতে পারে।

কার্যকারিতা মূল্যায়ন বাড়ানো। আরও ঝুঁকি সমন্বয় সূচক প্রবর্তন করা, কৌশলগত কার্যকারিতা এবং স্থিতিশীলতার মূল্যায়ন করা, যার ফলে আরও বিস্তৃত এবং সঠিক সিদ্ধান্ত নেওয়া যায়।

একাধিক জাতের প্রসারিত করুন। যদি এটি ভাল হয় তবে আরও জাতের প্রসারিত করার কথা বিবেচনা করা যেতে পারে, মাঝারি থেকে দীর্ঘমেয়াদে আরও সমৃদ্ধ নমুনা সংগ্রহ করা এবং ক্রস-প্রজাতি প্যারামিটার অপ্টিমাইজেশনও সহজতর করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি সহজ এবং ব্যবহারিক প্রবণতা ট্র্যাকিং কৌশল। ঐতিহ্যবাহী চলন্ত গড় কৌশলগুলির তুলনায়, ক্যালম্যানের তরঙ্গ অ্যালগরিদমটি এর বৃহত্তম উদ্ভাবনী বিন্দু এবং কৌশলটিকে আরও পরিষ্কার এবং নির্ভরযোগ্য ট্রেডিং সংকেত তৈরি করতে সক্ষম করে। পরবর্তী ধাপে আরও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি আরও ভাল ফলাফল অর্জন করতে পারে। সামগ্রিকভাবে, এই কৌশলটি পরিমাণগত ট্রেডিং কৌশলগুলির জন্য একটি নতুন চিন্তাভাবনা সরবরাহ করে যা আরও গবেষণা এবং প্রয়োগের জন্য উপযুক্ত।

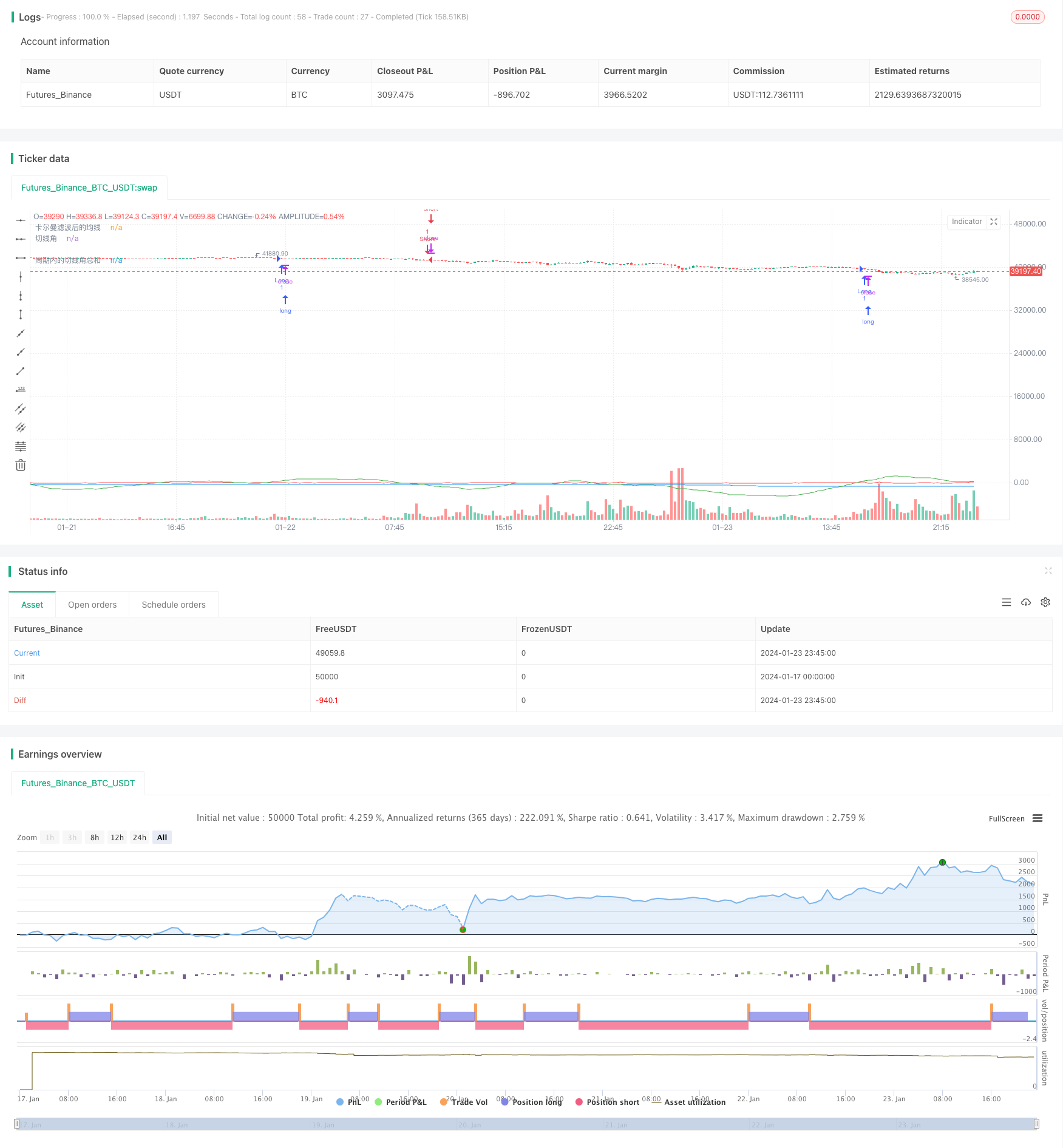

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@library=math

strategy("策略360°(测试)", overlay=true)

// 定义1分钟均线

ma1 = request.security(syminfo.tickerid, "1", ta.sma(close, 1)) // 在这里使用了 math.sma() 函数

//plot(ma1, color=color.yellow, title="原始均线")

// 定义卡尔曼滤波函数,参考了[1](https://www.tradingview.com/pine-script-docs/en/v5/language/Methods.html)和[2](https://www.tradingview.com/pine-script-docs/en/v5/language/Operators.html)的代码

kalman(x, g) =>

kf = 0.0

dk = x - nz(kf[1], x) // 在这里使用了 nz() 函数

smooth = nz(kf[1], x) + dk * math.sqrt(g * 2) // 在这里使用了 math.sqrt() 函数

velo = 0.0

velo := nz(velo[1], 0) + g * dk // 在这里使用了 nz() 函数

kf := smooth + velo

kf

// 定义卡尔曼滤波后的均线

ma2 = kalman(ma1, 0.01)

plot(ma2, color=color.blue, title="卡尔曼滤波后的均线")

// 定义切线角

angle = math.todegrees(math.atan(ma2 - ma2[1])) // 在这里使用了 math.degrees() 和 math.atan() 函数

// 定义累加的切线角

cum_angle = 0.0

cum_angle := nz(cum_angle[1], 0) + angle // 在这里使用了 nz() 函数

// 定义30分钟周期

period = 30 // 您可以根据您的需要修改这个参数

// 定义周期内的切线角总和

sum_angle = 0.0

sum_angle := math.sum(angle, period) // 在这里使用了 math.sum() 函数,把周期内的切线角总和改成简单地把 5 个切线角相加

// 定义买入和卖出条件

buy = sum_angle > 360// 在这里使用了 math.radians() 函数

sell = sum_angle < -360

// 执行买入和卖出操作

strategy.entry("Long", strategy.long, when=buy)

strategy.close("Short", when=buy)

strategy.entry("Short", strategy.short, when=sell)

strategy.close("Long", when=sell)

// 绘制曲线图

plot(sum_angle, color=color.green, title="周期内的切线角总和")

plot(angle, color=color.red, title="切线角") // 这是我为您添加的代码,用于显示实时计算的切线角