ইম্পোমেন্টাম অ্যাসিললেটর ভিত্তিক কৌশল অনুসরণ করে অভিযোজনমূলক প্রবণতা

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৭ ১৫ঃ০৩ঃ০০ট্যাগঃ

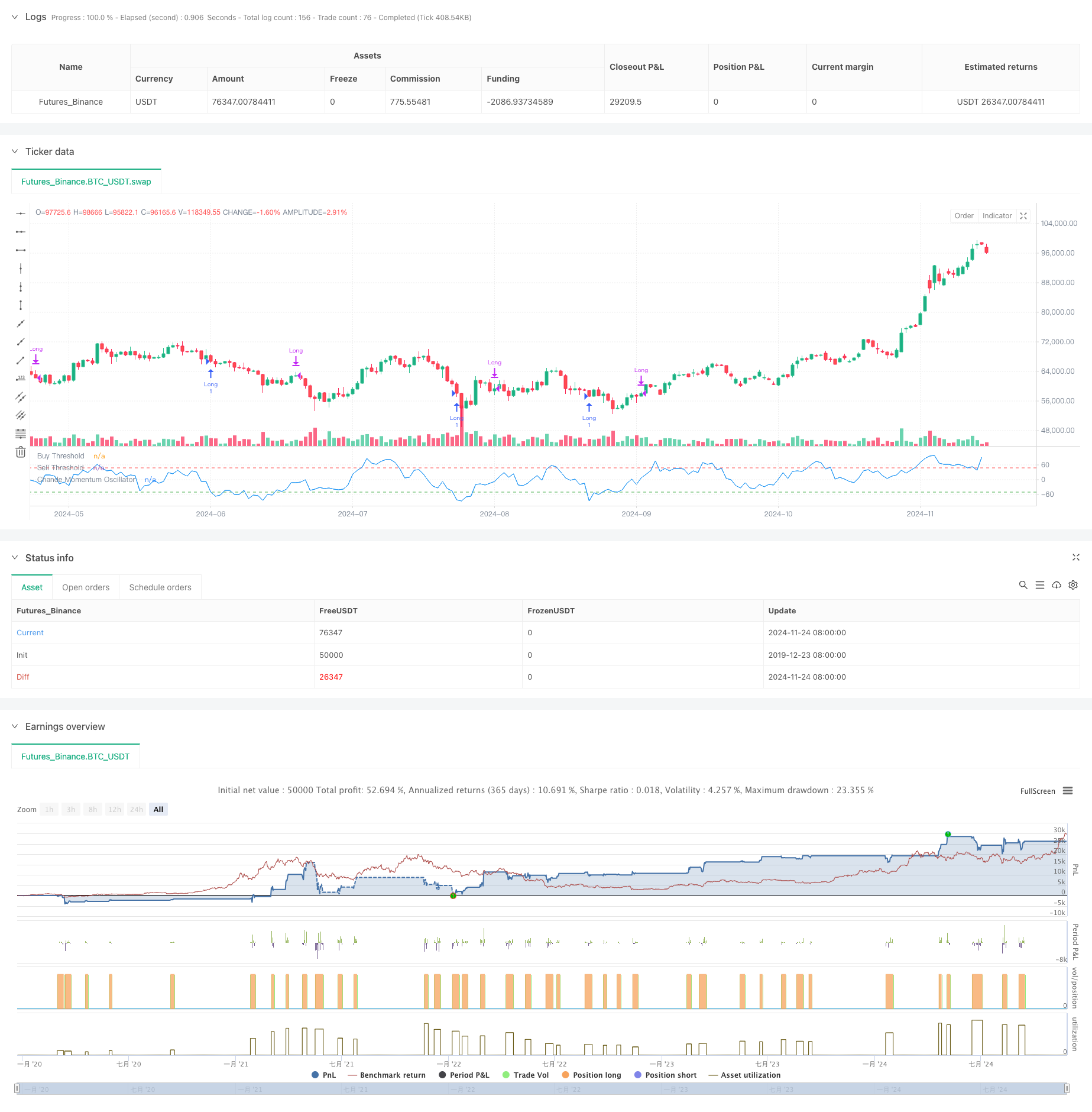

এই কৌশলটি চ্যান্ডে মম্পটাম অ্যাসিললেটর (সিএমও) এর উপর ভিত্তি করে একটি প্রবণতা অনুসরণকারী ট্রেডিং সিস্টেম। এটি ঝুঁকি পরিচালনার জন্য অবস্থান ধরে রাখার সময়সীমা অন্তর্ভুক্ত করার সময় ওভারসোল্ড অঞ্চলে কেনার সুযোগ এবং ওভারসোল্ড অঞ্চলে বিক্রয় সুযোগগুলি সন্ধান করে। এই পদ্ধতিটি রেঞ্জিং মার্কেটে ঘন ঘন ট্রেডিং এড়ানোর সময় মূল্য বিপরীতগুলি ক্যাপচার করার অনুমতি দেয়।

কৌশলগত নীতি

কৌশলটির মূলটি বাজারের গতিবেগ পরিমাপ করতে সিএমও সূচক ব্যবহার করে। সিএমও তাদের যোগফলের তুলনায় ঊর্ধ্বমুখী এবং নিম্নমুখী আন্দোলনের পার্থক্যের অনুপাত গণনা করে -১০০ থেকে ১০০ এর মধ্যে একটি দোলক তৈরি করে। সিএমও -৫০ এর নীচে পড়লে সিস্টেমটি একটি দীর্ঘ সংকেত তৈরি করে, যা একটি ওভারসোল্ড মার্কেট শর্তকে নির্দেশ করে। সিএমও ৫০ ছাড়িয়ে গেলে বা হোল্ডিং পিরিয়ড ৫ টি চক্র অতিক্রম করলে অবস্থানগুলি বন্ধ হয়ে যায়। এই নকশাটি সময়মত মুনাফা গ্রহণ এবং স্টপ-লস ব্যবস্থা বাস্তবায়নের সময় মূল্য রিবাউন্ডের সুযোগগুলি ক্যাপচার করে।

কৌশলগত সুবিধা

- স্পষ্ট সংকেতঃ নির্দিষ্ট সিওএম থ্রেশহোল্ড (-৫০ এবং ৫০) ব্যবহার করে ট্রেডিং সংকেত, স্পষ্ট প্রবেশ এবং প্রস্থান নিয়ম প্রদান করে।

- ঝুঁকি নিয়ন্ত্রণঃ অলাভজনক পজিশন বজায় রাখার জন্য পজিশন হোল্ডিংয়ের সময়সীমা বাস্তবায়ন করে।

- প্রবণতা অনুসরণঃ বাজারের প্রবণতা কার্যকরভাবে ট্র্যাক করে ওভারসোল্ডের সময় প্রবেশ করে এবং গতি দুর্বল হলে বেরিয়ে আসে।

- সহজ গণনাঃ সিওএম সূচক গণনা স্বজ্ঞাত এবং বোঝা এবং বাস্তবায়ন করা সহজ।

- অভিযোজনযোগ্যতাঃ কৌশলগত পরামিতিগুলি বিভিন্ন বাজারের অবস্থার জন্য সামঞ্জস্য করা যেতে পারে, যা ভাল অভিযোজনযোগ্যতা প্রদর্শন করে।

কৌশলগত ঝুঁকি

- ভুয়া ব্রেকআউট ঝুঁকিঃ বিভিন্ন বাজারে প্রায়ই মিথ্যা সংকেত আসতে পারে।

- স্লিপিং প্রভাবঃ দ্রুত বাজারে প্রকৃত এক্সিকিউশন দামগুলি সিগন্যালের দাম থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে।

- প্যারামিটার সংবেদনশীলতাঃ কৌশলটির কার্যকারিতা সিওএম সময়কাল এবং প্রান্তিক নির্বাচনের উপর অত্যন্ত নির্ভরশীল।

- বাজারের অবস্থার উপর নির্ভরশীলতাঃ স্পষ্ট প্রবণতা ছাড়া বাজারে নিম্ন ফলপ্রসূ হতে পারে।

- বিলম্বের ঝুঁকিঃ পিছিয়ে যাওয়া সূচক হিসাবে সিওএম প্রবেশ এবং প্রস্থান সময় কিছুটা বিলম্বিত হতে পারে।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ডায়নামিক থ্রেশহোল্ডঃ বাজারের অস্থিরতার উপর ভিত্তি করে সিওএম প্রবেশ এবং প্রস্থান থ্রেশহোল্ডের গতিশীল সমন্বয় বাস্তবায়ন করুন।

- একাধিক টাইমফ্রেমঃ সিগন্যাল নির্ভরযোগ্যতা উন্নত করতে একাধিক টাইমফ্রেম থেকে সিএমও সূচক প্রবর্তন করুন।

- স্টপ-লস অপ্টিমাইজেশনঃ লাভের সুরক্ষার জন্য আরও ভাল স্টপ-লস কার্যকারিতা যুক্ত করুন।

- পজিশন ম্যানেজমেন্টঃ আরও পরিশীলিত পজিশন নিয়ন্ত্রণের জন্য সিএমও শক্তির উপর ভিত্তি করে পজিশন আকারগুলি সামঞ্জস্য করুন।

- মার্কেট ফিল্টারিংঃ শুধুমাত্র স্পষ্টভাবে ট্রেন্ডিং মার্কেটে ট্রেড করার জন্য ট্রেন্ড ফিল্টার যুক্ত করুন।

সংক্ষিপ্তসার

এই গতি-ভিত্তিক প্রবণতা অনুসরণকারী কৌশলটি সিএমও সূচক ব্যবহার করে বাজারের অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয়ের সুযোগগুলি ক্যাপচার করে। কৌশল নকশাটি যুক্তিসঙ্গত, পরিষ্কার ট্রেডিং নিয়ম এবং ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া সহ। যদিও অন্তর্নিহিত ঝুঁকি রয়েছে, অপ্টিমাইজেশন কৌশল স্থিতিশীলতা এবং লাভজনকতা আরও বাড়িয়ে তুলতে পারে। কৌশলটি অত্যন্ত অস্থির বাজারগুলির জন্য বিশেষভাবে উপযুক্ত এবং স্পষ্ট প্রবণতা পর্যায়ে ভাল রিটার্ন অর্জন করতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- ATR স্টপ-লস সিস্টেমের সাথে মাল্টি-এসএমএ সাপোর্ট লেভেল মিথ্যা ব্রেকআউট কৌশল

- স্টপ লস এবং টেক লাভ অপ্টিমাইজেশন সিস্টেমের সাথে ইএমএ ক্রসওভার কৌশল

- VWAP-MACD-RSI মাল্টি-ফ্যাক্টর পরিমাণগত ট্রেডিং কৌশল

- ত্রিগুণ চলমান গড় প্রবণতা অনুসরণ এবং গতি একীকরণ পরিমাণগত ট্রেডিং কৌশল

- জেড-স্কোর এবং সুপারট্রেন্ড ভিত্তিক ডায়নামিক ট্রেডিং কৌশলঃ লং-কোর্ট সুইচিং সিস্টেম

- চলমান গড় পরিমাণগত কৌশল সিস্টেমের সাথে অভিযোজিত বোলিংজার ব্রেকআউট

- একাধিক প্রযুক্তিগত সূচক সংহতকরণের সাথে এআই-অপ্টিমাইজড অ্যাডাপ্টিভ স্টপ-লস ট্রেডিং সিস্টেম

- ভলিউম বিশ্লেষণ সিস্টেমের সাথে মাল্টি-পিরিয়ড মুভিং গড় ক্রসওভার

- ডাবল মুভিং গড় গতি ট্র্যাকিং পরিমাণগত কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- PVT-EMA ট্রেন্ড ক্রসওভার ভলিউম-প্রাইস কৌশল

- MACD-EMA মাল্টি-পিরিয়ড ডায়নামিক ক্রসওভার কোন্টিটেটিভ ট্রেডিং সিস্টেম

- এমএসিডি ডায়নামিক ওসিলেশন ক্রস-প্রাকদর্শন কৌশল

- VWAP-ATR ডায়নামিক প্রাইস অ্যাকশন ট্রেডিং সিস্টেম

- বোলিংজার ব্যান্ড এবং আরএসআই ক্রস ভিত্তিক গতিশীল প্রবণতা পরিমাণগত কৌশল

- Bollinger Bands, RSI এবং ATR-ভিত্তিক ডায়নামিক স্টপ-লস সিস্টেমের সাথে গড় বিপরীতমুখী কৌশল

- প্যারাবলিক এসএআর সূচক ভিত্তিক গতিশীল ট্রেডিং কৌশল সিস্টেম

- অ্যাডাপ্টিভ ভোলটাইলিটি অ্যান্ড ইমপুটাম ক্যোন্টিটেটিভ ট্রেডিং সিস্টেম (AVMQTS)

- Bollinger Bands এবং Candlestick Patterns এর উপর ভিত্তি করে উন্নত ট্রেন্ড ট্রেডিং কৌশল

- এটিআর ভোল্টেবিলিটি এবং প্রান্তিক গড়ের উপর ভিত্তি করে অভিযোজনমূলক প্রবণতা