ATR স্টপ-লস সিস্টেমের সাথে মাল্টি-এসএমএ সাপোর্ট লেভেল মিথ্যা ব্রেকআউট কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৭ ১৬ঃ১৭ঃ১৭ট্যাগঃএসএমএএটিআর

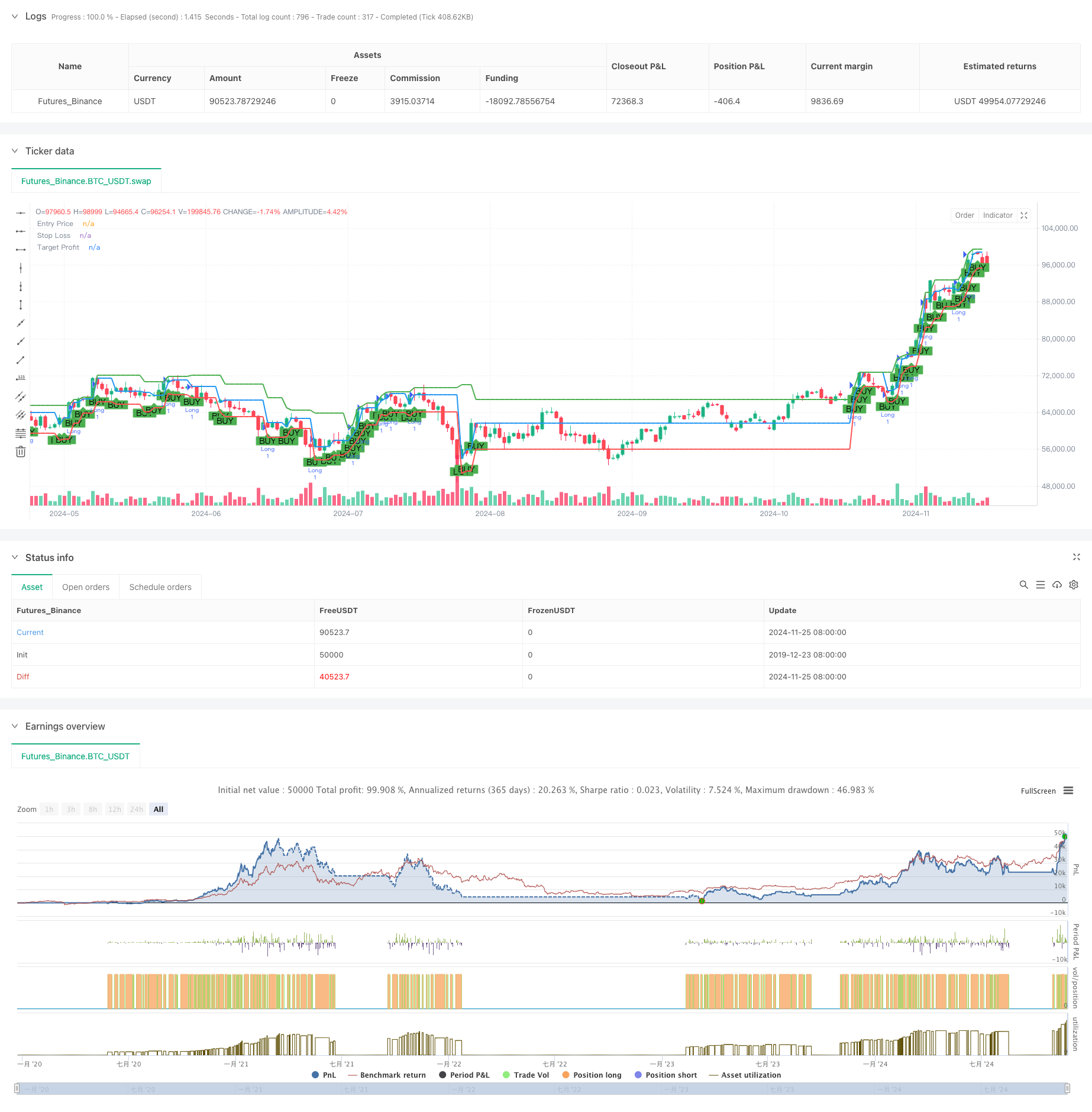

সারসংক্ষেপ

এই কৌশলটি একটি ট্রেডিং সিস্টেম যা চলমান গড় প্রবণতা নির্ধারণ এবং সমর্থন স্তরের মিথ্যা ব্রেকআউট প্যাটার্নের উপর ভিত্তি করে। কৌশলটি বাজারের প্রবণতা নির্ধারণের জন্য 50 পিরিয়ড এবং 200 পিরিয়ডের সহজ চলমান গড় ব্যবহার করে, ট্রেডিং সংকেত উত্পন্ন করার জন্য সমর্থন স্তরের মিথ্যা ব্রেকআউট প্যাটার্নগুলিকে একত্রিত করে এবং ব্রেকআউট পয়েন্টে মুনাফা লক্ষ্য নির্ধারণের সময় গতিশীলভাবে স্টপ-লস পজিশন সেট করতে ATR (গড় সত্য পরিসীমা) সূচক ব্যবহার করে। এই কৌশলটি মিথ্যা ব্রেকআউটের পরে রিবাউন্ডের মাধ্যমে মুনাফার সুযোগগুলি ক্যাপচার করতে বাজারের প্রবণতা বৈশিষ্ট্য এবং মূল্য আন্দোলনের নিদর্শনগুলি সম্পূর্ণরূপে ব্যবহার করে।

কৌশলগত নীতি

কৌশলটির মূল যুক্তিতে নিম্নলিখিত মূল উপাদানগুলি অন্তর্ভুক্ত রয়েছেঃ

- প্রবণতা নির্ধারণঃ বাজারের প্রবণতা নির্ধারণের জন্য 50-পরিসরের এবং 200-পরিসরের চলমান গড়ের আপেক্ষিক অবস্থান ব্যবহার করে, যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়ের উপরে থাকে তখন একটি আপট্রেন্ড নিশ্চিত করে।

- সমর্থন স্তর গণনাঃ পূর্ববর্তী সময়ের উচ্চ, নিম্ন এবং বন্ধ মূল্যের ওজনযুক্ত গড় ব্যবহার করে পিভট পয়েন্ট সূত্র ব্যবহার করে সমর্থন স্তর গণনা করে।

- মিথ্যা ব্রেকআউট নিশ্চিতকরণঃ যখন মূল্য একটি আপট্রেন্ডের সময় সংক্ষিপ্তভাবে সমর্থনের নীচে ভেঙে যায় এবং তারপরে এর উপরে বন্ধ হয় তখন দীর্ঘ সংকেত তৈরি করে।

- ঝুঁকি ব্যবস্থাপনাঃ বাজারের অস্থিরতার সময় বৃহত্তর স্টপগুলি নিশ্চিত করে গতিশীল স্টপ-লস পজিশনগুলি গণনা করতে 14 পিরিয়ডের এটিআর ব্যবহার করে।

- মুনাফা লক্ষ্যমাত্রাঃ পর্যাপ্ত মুনাফা সম্ভাব্যতা নিশ্চিত করার জন্য পূর্ববর্তী দশটি সময়ের সর্বোচ্চ মূল্য ব্যবহার করে মুনাফা লক্ষ্যমাত্রা গণনা করে।

কৌশলগত সুবিধা

- প্রবণতা অনুসরণঃ কৌশলটি চলমান গড় সিস্টেমের মাধ্যমে মূল প্রবণতার দিকে ট্রেডিং নিশ্চিত করে, জয়ের হার উন্নত করে।

- ডায়নামিক রিস্ক কন্ট্রোলঃ এটিআর ব্যবহার করে স্টপ-লস পজিশনগুলিকে গতিশীলভাবে সামঞ্জস্য করে, বিভিন্ন বাজারের পরিবেশে অভিযোজিত করে।

- স্পষ্ট ট্রেডিং সিগন্যালঃ সমর্থনের স্তরের মিথ্যা ব্রেকআউট প্যাটার্নগুলির স্পষ্ট সনাক্তকরণ মানদণ্ড রয়েছে, যা স্বতন্ত্র বিচারকে হ্রাস করে।

- যুক্তিসঙ্গত ঝুঁকি-প্রতিদান অনুপাতঃ গতিশীল স্টপ-লস এবং ঐতিহাসিক ভিত্তিক মুনাফা লক্ষ্যমাত্রার মাধ্যমে ভাল ঝুঁকি-প্রতিদান অনুপাত নিশ্চিত করে।

- পদ্ধতিগত অপারেশনঃ সুস্পষ্ট কৌশল যুক্তি, প্রোগ্রাম্যাটিকভাবে বাস্তবায়ন করা সহজ এবং ব্যাকটেস্ট।

কৌশলগত ঝুঁকি

- মিথ্যা সংকেত ঝুঁকিঃ বিভিন্ন বাজারে অসংখ্য মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে, যা ট্রেডিং খরচ বাড়িয়ে তোলে।

- প্রবণতা বিপরীত ঝুঁকিঃ চলমান গড় সিস্টেমগুলি প্রবণতা বিপরীত পয়েন্টগুলিতে ধীর গতিতে প্রতিক্রিয়া জানায়, যা সম্ভাব্য বিলম্বিত এন্ট্রিগুলির কারণ হতে পারে।

- স্টপ-লস রেঞ্জ ঝুঁকিঃ যখন হঠাৎ করেই অস্থিরতা বৃদ্ধি পায় তখন এটিআর স্টপগুলি বৃহত্তর ক্ষতি হতে পারে।

- লাভের লক্ষ্য নির্ধারণের ঝুঁকিঃ নির্দিষ্ট সময়ের ঐতিহাসিক সর্বোচ্চ পরিমাণ বর্তমান বাজারের পরিস্থিতি সঠিকভাবে প্রতিফলিত করতে পারে না।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ফিল্টারিং শর্ত যোগ করুনঃ সংকেত নির্ভরযোগ্যতা উন্নত করতে ভলিউম নিশ্চিতকরণ সূচক যোগ করতে পারেন।

- চলমান গড় পরামিতিগুলি অনুকূল করুনঃ প্রবণতা নির্ধারণের নির্ভুলতা উন্নত করার জন্য বিভিন্ন বাজারের বৈশিষ্ট্যগুলির উপর ভিত্তি করে চলমান গড় সময়কাল সামঞ্জস্য করুন।

- স্টপ-লস পদ্ধতি উন্নত করুনঃ স্টপ-লস কার্যকারিতা উন্নত করার জন্য সমর্থন স্তরগুলিকে একত্রিত করে যৌগিক স্টপ-লস বাস্তবায়ন করতে পারে।

- গতিশীল মুনাফা লক্ষ্যমাত্রাঃ বাজারের পরিবর্তনের সাথে আরও ভালভাবে মানিয়ে নিতে গতিশীল মুনাফা লক্ষ্যমাত্রা গণনার পদ্ধতি প্রবর্তন করুন।

- টাইম ফিল্টার যুক্ত করুনঃ অনুপযুক্ত সময়কালে ট্রেডিং এড়াতে ট্রেডিং সময় উইন্ডো স্ক্রিনিং অন্তর্ভুক্ত করুন।

সংক্ষিপ্তসার

মাল্টি-এসএমএ সাপোর্ট লেভেল ভুয়া ব্রেকআউট কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা প্রবণতা অনুসরণ এবং মূল্যের নিদর্শনগুলিকে একত্রিত করে। চলমান গড় সিস্টেম এবং সমর্থন স্তরের মিথ্যা ব্রেকআউট প্যাটার্ন স্বীকৃতি ব্যবহার করে প্রবণতা নির্ধারণের মাধ্যমে এটিএটিআর গতিশীল স্টপ-লসগুলির সাথে একত্রিত হয়ে এটি একটি ঝুঁকি-নিয়ন্ত্রিত ট্রেডিং কৌশল তৈরি করে। এই কৌশলটির মূল সুবিধাগুলি এর পদ্ধতিগত অপারেশন প্রক্রিয়া এবং স্পষ্ট ঝুঁকি ব্যবস্থাপনা পদ্ধতিতে রয়েছে। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে কৌশলটি বিভিন্ন বাজারের পরিবেশে আরও ভাল মানিয়ে নিতে এবং ট্রেডিং ফলাফলগুলি উন্নত করতে পারে। লাইভ ট্রেডিং অ্যাপ্লিকেশনগুলিতে, বিনিয়োগকারীদের তাদের ঝুঁকি সহনশীলতা এবং বাজারের বৈশিষ্ট্যগুলির উপর ভিত্তি করে কৌশল পরামিতিগুলি সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- লাইন নির্দেশক অনুসরণ করুন

- সুপারট্রেন্ড+৪চলমান

- মাল্টি-ট্রেন্ডলাইন ব্রেকআউট ইম্পোমেন্টাম কোন্টিটেটিভ স্ট্র্যাটেজি

- এটিআর এবং ভলিউমকে একত্রিত করার কৌশল অনুসরণ করে ডাইনামিক সিগন্যাল লাইন ট্রেন্ড

- ঝুঁকি নিয়ন্ত্রণের সাথে ডাবল মুভিং মিডিয়ার রিভার্সন কৌশল

- ইনট্রা-ডে স্কেলযোগ্য ভোল্টেবিলিটি ট্রেডিং কৌশল

- ইচিমোকু ক্লাউড এবং এটিআর কৌশল

- আলফা ট্রেন্ড

- এটিআর গড় ব্রেকআউট কৌশল

- কনসেপ্ট ডুয়াল সুপারট্রেন্ড

- T3 চলমান গড় প্রবণতা ট্রেজিং স্টপ লস সহ কৌশল অনুসরণ

- ইচিমোকু ক্লাউড ব্রেকআউট এবং স্টপ-লস সিস্টেমের সাথে কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- ডাবল স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ডস মিনটেম ব্রেকআউট কৌশল

- উচ্চ-নিম্ন ব্রেকআউট ট্রেডিং সিস্টেমের সাথে অ্যাডভান্সড টাইমফ্রেম ফিবোনাচি রিট্র্যাকশন

- RSI ডায়নামিক আউটপুট লেভেল ইমপুটাম ট্রেডিং কৌশল

- মাল্টি-ইন্ডিক্টর ক্রস-ট্রেন্ড ট্র্যাকিং এবং ভলিউম-প্রাইস সমন্বিত অভিযোজিত ট্রেডিং কৌশল

- ট্রেডিং সিস্টেম অনুসরণ করে উন্নত দ্বৈত চলমান গড় গতির প্রবণতা

- ডায়নামিক টেক-প্রফিট স্মার্ট ট্রেইলিং কৌশল

- এটিআর ভোলটাইলিটি ম্যানেজমেন্টের সাথে একাধিক সময়সীমার ট্রেন্ড অনুসরণকারী কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই এর উপর ভিত্তি করে ডায়নামিক খরচ গড় কৌশল সিস্টেম

- স্টপ লস এবং টেক লাভ অপ্টিমাইজেশন সিস্টেমের সাথে ইএমএ ক্রসওভার কৌশল

- VWAP-MACD-RSI মাল্টি-ফ্যাক্টর পরিমাণগত ট্রেডিং কৌশল

- ত্রিগুণ চলমান গড় প্রবণতা অনুসরণ এবং গতি একীকরণ পরিমাণগত ট্রেডিং কৌশল

- জেড-স্কোর এবং সুপারট্রেন্ড ভিত্তিক ডায়নামিক ট্রেডিং কৌশলঃ লং-কোর্ট সুইচিং সিস্টেম

- চলমান গড় পরিমাণগত কৌশল সিস্টেমের সাথে অভিযোজিত বোলিংজার ব্রেকআউট

- একাধিক প্রযুক্তিগত সূচক সংহতকরণের সাথে এআই-অপ্টিমাইজড অ্যাডাপ্টিভ স্টপ-লস ট্রেডিং সিস্টেম

- ভলিউম বিশ্লেষণ সিস্টেমের সাথে মাল্টি-পিরিয়ড মুভিং গড় ক্রসওভার

- ডাবল মুভিং গড় গতি ট্র্যাকিং পরিমাণগত কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- ইম্পোমেন্টাম অ্যাসিললেটর ভিত্তিক কৌশল অনুসরণ করে অভিযোজনমূলক প্রবণতা