ডাবল মম্পটাম ব্রুকথ্রু নিশ্চিতকরণ পরিমাণগত ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-12-13 10:37:00ট্যাগঃডব্লিউপিআরআরএসআই

সারসংক্ষেপ

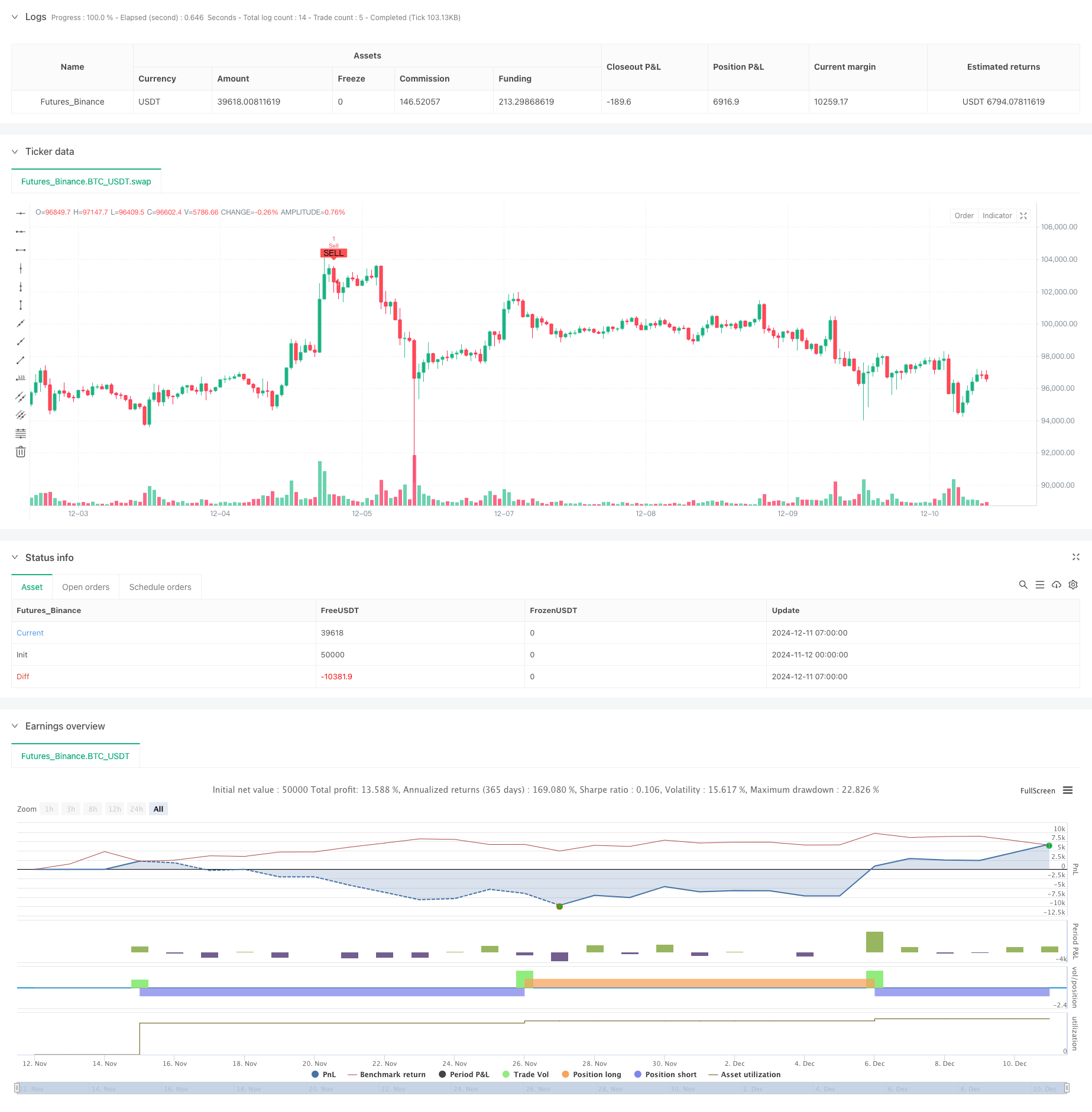

এটি উইলিয়ামস %R এবং আপেক্ষিক শক্তি সূচক (আরএসআই) ব্যবহার করে দ্বৈত গতির অগ্রগতি নিশ্চিতকরণের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। কৌশলটি দুটি গতির সূচকের ক্রস-ব্রাইথের মাধ্যমে ট্রেডিং সংকেতগুলি সনাক্ত করে, কার্যকরভাবে মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে। এটি ওভারকোপড এবং ওভারসোল্ড অঞ্চলে ট্রেডিংয়ের সুযোগগুলি সন্ধান করে, উভয় সূচকের পারস্পরিক নিশ্চিতকরণের মাধ্যমে ট্রেডিংয়ের নির্ভুলতা উন্নত করে।

কৌশল নীতি

কৌশলটি একটি 30 পিরিয়ড উইলিয়ামস % আর এবং 7 পিরিয়ড আরএসআইকে প্রাথমিক সূচক হিসাবে ব্যবহার করে। যখন উইলিয়ামস % আর -80 এর উপরে অতিক্রম করে এবং RSI একই সাথে 20 এর উপরে অতিক্রম করে তখন একটি ক্রয় সংকেত ট্রিগার হয়; যখন উইলিয়ামস % আর -20 এর নীচে অতিক্রম করে এবং RSI একই সাথে 80 এর নীচে অতিক্রম করে তখন একটি বিক্রয় সংকেত উত্পন্ন হয়। এই দ্বৈত নিশ্চিতকরণ প্রক্রিয়া কার্যকরভাবে একক সূচক থেকে সম্ভাব্য মিথ্যা সংকেতগুলি ফিল্টার করে। কৌশলটি আরও সুনির্দিষ্ট সূচক মানের জন্য সময়ের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন দাম গণনা করে উইলিয়ামস % আর এর ম্যানুয়াল গণনা বাস্তবায়ন করে।

কৌশলগত সুবিধা

- ডাবল কনফার্মেশন মেকানিজম ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে উন্নত করে

- অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় অঞ্চলে ট্রেডিং উচ্চতর জয় হার এবং মুনাফা সম্ভাবনা প্রদান করে

- বিভিন্ন বাজারের অবস্থার জন্য সূচক পরামিতিগুলি নমনীয়ভাবে সামঞ্জস্য করা যেতে পারে

- কৌশল যুক্তি সহজ এবং পরিষ্কার, সহজ বুঝতে এবং বজায় রাখা

- সূচক মানের ম্যানুয়াল হিসাব বৃহত্তর অপ্টিমাইজেশান সম্ভাবনা প্রদান করে

কৌশলগত ঝুঁকি

- বিভিন্ন বাজারে অত্যধিক ট্রেডিং সিগন্যাল তৈরি করতে পারে

- ডাবল কনফার্মেশন মেকানিজম এন্ট্রি পয়েন্টের কিছুটা বিলম্ব হতে পারে

- বিভিন্ন বাজার পরিবেশে সুপার-ক্রয় এবং সুপার-বিক্রয়ের নির্দিষ্ট থ্রেশহোল্ডগুলি সংশোধন করতে হতে পারে

- স্বল্পমেয়াদী RSI মূল্যের ওঠানামা সংবেদনশীল হতে পারে

- কৌশল লাভজনকতা জন্য ট্রেডিং খরচ বিবেচনা করা প্রয়োজন

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- শক্তিশালী প্রবণতা বাজারে বিপরীত প্রবণতা ট্রেডিং এড়াতে প্রবণতা ফিল্টার প্রবর্তন করুন

- বিদ্যমান মুনাফা রক্ষা করার জন্য ট্রেলিং স্টপ-লস প্রক্রিয়া যুক্ত করুন

- অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয়ের থ্রেশহোল্ড গণনার অভিযোজিত পদ্ধতি বিকাশ

- উইলিয়ামস %R এবং RSI এর জন্য সময়কাল প্যারামিটার সমন্বয় অপ্টিমাইজ করুন

- সহায়ক নিশ্চিতকরণ সংকেত হিসাবে ভলিউম সূচক যোগ বিবেচনা করুন

সংক্ষিপ্তসার

কৌশলটি উইলিয়ামস %R এবং RSI এর সমন্বয়ের মাধ্যমে একটি শক্তিশালী ট্রেডিং সিস্টেম তৈরি করে। দ্বৈত গতি নিশ্চিতকরণ প্রক্রিয়া কার্যকরভাবে মিথ্যা সংকেত ঝুঁকি হ্রাস করে, যখন অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় অঞ্চলে ট্রেডিং ভাল মুনাফা সম্ভাবনা সরবরাহ করে। সঠিক ঝুঁকি নিয়ন্ত্রণ এবং অবিচ্ছিন্ন অপ্টিমাইজেশনের মাধ্যমে কৌশলটি বিভিন্ন বাজারের পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে পারে।

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Williams %R + RSI Strategy", overlay=true)

// Inputs for Williams %R

wpr_length = input.int(30, title="Williams %R Length", minval=1)

wpr_upper = input.int(-20, title="Williams %R Upper Band", minval=-100, maxval=0)

wpr_lower = input.int(-80, title="Williams %R Lower Band", minval=-100, maxval=0)

// Inputs for RSI

rsi_length = input.int(7, title="RSI Length", minval=1)

rsi_upper = input.int(80, title="RSI Upper Band", minval=0, maxval=100)

rsi_lower = input.int(20, title="RSI Lower Band", minval=0, maxval=100)

// Calculate Williams %R Manually

highest_high = ta.highest(high, wpr_length)

lowest_low = ta.lowest(low, wpr_length)

wpr = ((highest_high - close) / (highest_high - lowest_low)) * -100

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Entry and Exit Conditions

longCondition = ta.crossover(wpr, wpr_lower) and ta.crossover(rsi, rsi_lower)

shortCondition = ta.crossunder(wpr, wpr_upper) and ta.crossunder(rsi, rsi_upper)

// Plot Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy Entry and Exit

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

- মাল্টি-ইন্ডিকেটর ইন্টেলিজেন্ট পিরামিডিং কৌশল

- ট্রেডিং কৌশল অনুসরণ করে অভিযোজিত পরিসীমা উদ্বায়ীতা প্রবণতা

- আরএসআই দিক পরিবর্তন কৌশল

- আপেক্ষিক শক্তি সূচক - বৈষম্য - লিবার্টাস

- ইম্পোমেন্টাম আরএসআই সূচক ভিত্তিক উচ্চ-ফ্রিকোয়েন্সি বিপরীত ট্রেডিং কৌশল

- RSI ইম্পোমেন্টম ডিভার্জেন্স ব্রেকআউট কৌশল

- আরএসআই রিলেটিভ স্ট্রেনথ ইন্ডেক্স কৌশল

- অস্থিরতা অপ্টিমাইজেশান মডেল সহ আরএসআই ডায়নামিক রেঞ্জ বিপরীত পরিমাণগত কৌশল

- আরএসআই+সুপারট্রেন্ড ট্রেন্ড-ফলোিং ট্রেডিং কৌশল

- RSI পরিসংখ্যানগত সুইচিং কৌশল

- ডায়নামিক স্টপ-লস সিস্টেমের সাথে কৌশল অনুসরণ করে মাল্টি-ইন্ডিক্টর সিনার্জিস্টিক ট্রেন্ড

- বোলিংজার ব্যান্ডস ইম্পুটাম ব্রেকআউট অ্যাডাপ্টিভ ট্রেন্ড স্ট্র্যাটেজি অনুসরণ

- এমএসিডি-এটিআর বাস্তবায়নের মাধ্যমে উন্নত গড় বিপরীতমুখী কৌশল

- পরিমাণগত ট্রেডিং সিগন্যাল ট্র্যাকিং এবং মাল্টি-এক্সিট কৌশল অপ্টিমাইজেশন সিস্টেম

- ডাবল মুভিং এভারেজ এবং এমএসিডি সমন্বিত প্রবণতা ডায়নামিক টেক লাভ স্মার্ট ট্রেডিং সিস্টেম অনুসরণ করে

- ১০০ দিনের চলমান গড়ের অপ্টিমাইজেশান সহ ট্রিপল স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- ডায়নামিক ইএমএ ট্রেন্ড ক্রসওভার এন্ট্রি পরিমাণগত কৌশল

- মাল্টি-ওয়েভ ট্রেন্ড ক্রসিং ঝুঁকি ব্যবস্থাপনা পরিমাণগত কৌশল

- ট্রেডিং কৌশল অনুসরণ করে দ্বৈত EMA স্টোকাস্টিক ট্রেন্ড

- মাল্টি-পিরিয়ড চলমান গড় ক্রসওভার কৌশল অনুসরণ করে গতিশীল প্রবণতা

- ঝুঁকি ব্যবস্থাপনা মডেল সহ MACD-RSI ট্রেন্ড ইমপুটাম ক্রস কৌশল

- RSI Momentum এবং ATR Volatility Based Trend Following Strategy এর সাথে মাল্টি-পিরিয়ড EMA ক্রসওভার

- স্মার্ট রিস্ক-রিওয়ার্ড কন্ট্রোল সহ দ্বৈত EMA ক্রসওভার কৌশল

- EMA এবং SMA সূচকগুলির উপর ভিত্তি করে দীর্ঘমেয়াদী বিনিয়োগ সংকেত সিস্টেম

- মাসিক চলমান গড় ফিল্টার প্রবণতার সাথে ঐতিহাসিক উচ্চ অগ্রগতি কৌশল অনুসরণ

- মাল্টি-ইকুইবেলেন্স প্রাইস ট্রেন্ড অনুসরণ এবং বিপরীত ট্রেডিং কৌশল

- এটিআর ট্রেন্ড-ফলোিং রিভার্সাল স্ট্র্যাটেজি সহ ডাইনামিক ভোলাটিলিটি ইনডেক্স (ভিডিওয়াইএ)

- আরএসআই, এমএসিডি এবং ভলিউম ভিত্তিক মাল্টি-ইনডিকেটর অ্যাডাপ্টিভ ট্রেডিং কৌশল

- দামের প্যাটার্ন ভিত্তিক ডাবল বটম এবং টপ অটোমেটেড ট্রেডিং কৌশল

- সমর্থন ব্রেকআউটের উপর ভিত্তি করে কৌশল অনুসরণ করে গতিশীল এটিআর ট্রেন্ড