অ্যাডাপ্টিভ বোলিংজার ব্যান্ডস মিড-রিভার্সন ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-১৭ ১৬ঃ৩৭ঃ৫২ট্যাগঃবিবিএন্ডএসএমএRRRSL/TP

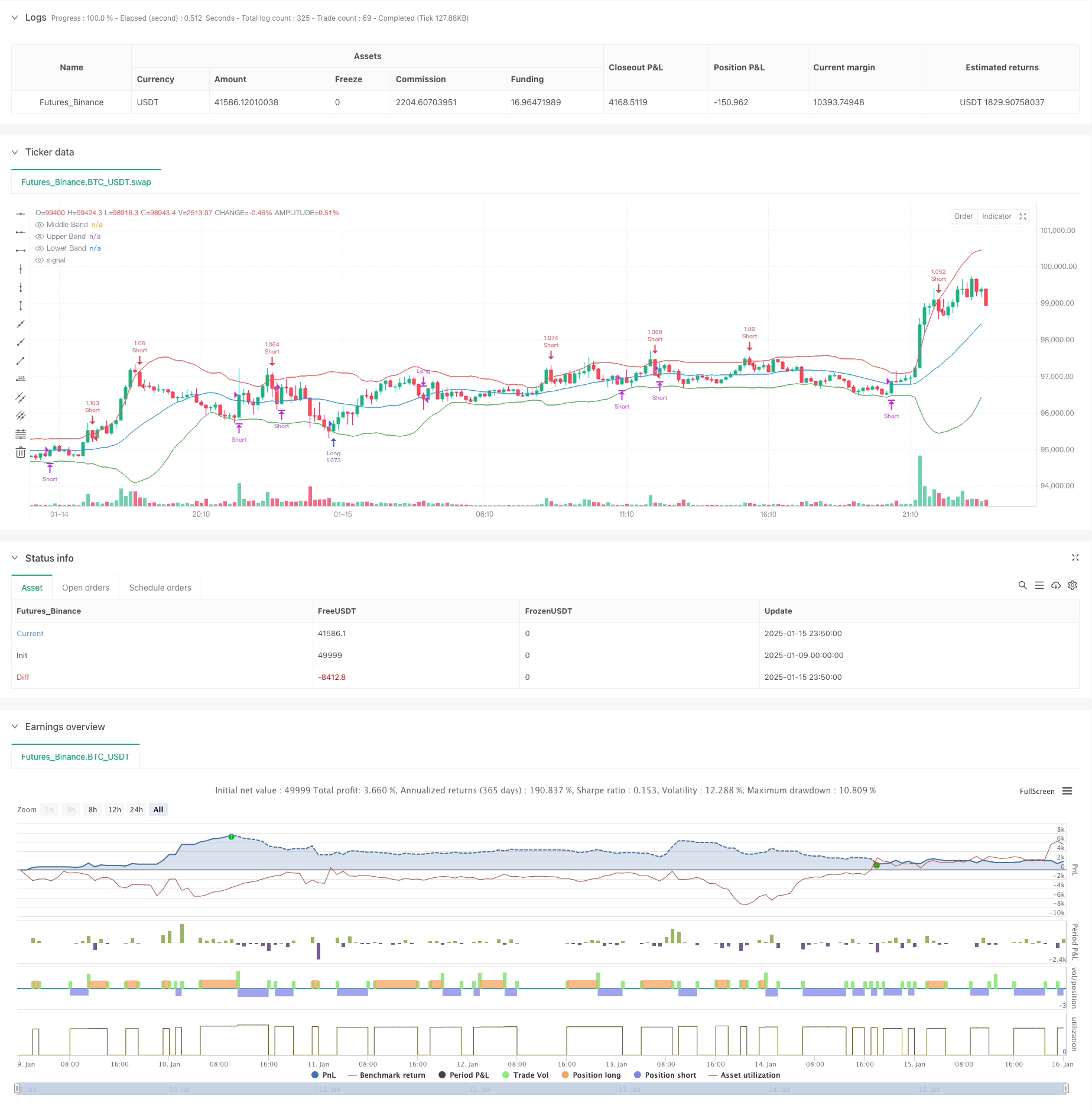

সারসংক্ষেপ

এই কৌশলটি বোলিংজার ব্যান্ড সূচকের উপর ভিত্তি করে একটি অভিযোজিত গড়-পরিশোধ ট্রেডিং সিস্টেম। এটি বোলিংজার ব্যান্ডগুলির সাথে মূল্য ক্রসওভারগুলি পর্যবেক্ষণ করে ওভারকুপ এবং ওভারসোল্ড সুযোগগুলি ক্যাপচার করে, গড় রিভার্সনের নীতিতে ট্রেড করে। কৌশলটি গতিশীল অবস্থান আকার এবং ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া অন্তর্ভুক্ত করে, যা একাধিক বাজার এবং সময়সীমার জন্য উপযুক্ত।

কৌশল নীতি

মূল যুক্তি নিম্নলিখিত পয়েন্ট উপর ভিত্তি করেঃ ১. মাঝারি ব্যান্ড হিসাবে ২০ পেরিওড চলমান গড় ব্যবহার করে, উপরের এবং নীচের ব্যান্ডগুলির জন্য ২ টি স্ট্যান্ডার্ড ডিভিয়েশন সহ। ২. যখন দাম নীচের ব্যান্ডের নিচে পড়ে তখন লং পজিশন খোলা হয় (অভারসোল্ড সিগন্যাল) । ৩. যখন দাম উপরের ব্যান্ডের উপরে ভেঙে যায় তখন শর্ট পজিশন খুলে দেয় (ওভারবয়ড সিগন্যাল) । ৪. যখন দাম মাঝারি ব্যাংকে ফিরে আসে তখন মুনাফা নেয়। ৫. ১% স্টপ লস এবং ২% লস সেট করুন, ২ঃ১ ঝুঁকি-প্রতিদান অনুপাত অর্জন করুন। ৬. শতাংশ ভিত্তিক পজিশন সাইজিং ব্যবহার করে, প্রতি ট্রেডে অ্যাকাউন্ট ইক্যুইটি এর ১% বিনিয়োগ করে।

কৌশলগত সুবিধা

- বৈজ্ঞানিক সূচক নির্বাচন - বোলিংজার ব্যান্ড ট্রেন্ড এবং অস্থিরতার তথ্য একত্রিত করে, কার্যকরভাবে বাজার পরিস্থিতি সনাক্ত করে।

- ব্যাপক ঝুঁকি ব্যবস্থাপনা - কার্যকর ঝুঁকি নিয়ন্ত্রণের জন্য নির্দিষ্ট ঝুঁকি-প্রতিদান অনুপাত এবং শতাংশ ভিত্তিক স্টপ ব্যবহার করে।

- শক্তিশালী অভিযোজনযোগ্যতা - বাজারের অস্থিরতার ভিত্তিতে বোলিংজার ব্যান্ড স্বয়ংক্রিয়ভাবে ব্যান্ডউইথ সামঞ্জস্য করে।

- স্পষ্ট অপারেটিং নিয়ম - প্রবেশ ও প্রস্থান শর্তগুলি সুনির্দিষ্ট, স্বতন্ত্র বিচারকে হ্রাস করে।

- রিয়েল-টাইম মনিটরিং - সুবিধাজনক সংকেত ট্র্যাকিং জন্য শব্দ সতর্কতা বৈশিষ্ট্য।

কৌশলগত ঝুঁকি

একত্রীকরণ বাজার ঝুঁকি - বিভিন্ন বাজারে ঘন ঘন ট্রেডিংয়ের কারণে ক্ষতি হতে পারে। সমাধানঃ প্রবণতা ফিল্টার যোগ করুন, শুধুমাত্র ট্রেড করুন যখন প্রবণতা পরিষ্কার হয়।

ভুয়া ব্রেকআউটের ঝুঁকি - ব্রেকআউটের পরে দাম দ্রুত বিপরীতমুখী হতে পারে। সমাধানঃ ভলিউম বা অন্যান্য প্রযুক্তিগত সূচকগুলির মতো নিশ্চিতকরণ সংকেত যুক্ত করুন।

পদ্ধতিগত ঝুঁকি - চরম বাজারের পরিস্থিতিতে বড় ক্ষতির সম্মুখীন হতে পারে। সমাধানঃ সর্বোচ্চ ড্রাউন লিমিট বাস্তবায়ন করুন, প্রান্তিক সীমা পৌঁছলে স্বয়ংক্রিয়ভাবে ট্রেডিং বন্ধ করুন।

কৌশল অপ্টিমাইজেশন

- গতিশীল ব্যান্ডউইথ অপ্টিমাইজেশন

- বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে বোলিংজার ব্যান্ডের স্ট্যান্ডার্ড ডিভিয়েশন মাল্টিপ্লায়ার সামঞ্জস্য করুন

- বিভিন্ন অস্থিরতার পরিবেশে কৌশলগত অভিযোজনযোগ্যতা উন্নত করা

- মাল্টিপল টাইমফ্রেম বিশ্লেষণ

- উচ্চতর সময়সীমার থেকে প্রবণতা বিচার যোগ করুন

- লেনদেনের দিকনির্দেশের নির্ভুলতা বাড়ান

- ইন্টেলিজেন্ট পজিশন সাইজিং

- ঐতিহাসিক অস্থিরতার উপর ভিত্তি করে পজিশনের আকারকে গতিশীলভাবে সামঞ্জস্য করুন

- মূলধন দক্ষতা উন্নত করা

সংক্ষিপ্তসার

এই কৌশলটি বোলিংজার ব্যান্ড ব্যবহার করে মূল্য বিচ্যুতি ক্যাপচার করে এবং গড় বিপরীত নীতিতে বাণিজ্য করে। এর বিস্তৃত ঝুঁকি ব্যবস্থাপনা এবং পরিষ্কার ট্রেডিং নিয়মগুলি ভাল ব্যবহারিকতা সরবরাহ করে। প্রস্তাবিত অপ্টিমাইজেশানগুলির মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে। এটি স্থিতিশীল রিটার্ন খুঁজছেন পরিমাণগত ব্যবসায়ীদের জন্য উপযুক্ত।

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- পিরামিড ট্রেডিং কৌশল অনুসরণ করে বহুমাত্রিক প্রবণতা

- গড় বিপরীতমুখী 4H পরিমাণগত ট্রেডিং কৌশল সহ বোলিংজার ব্রেকআউট

- Bollinger Bands এবং RSI এর উপর ভিত্তি করে Multidimensional Dynamic Breakout Trading System

- ডাবল টাইমফ্রেম ইমপুটাম কৌশল

- লিনিয়ার রিগ্রেশন স্কেল ভিত্তিক গতিশীল বাজার ব্যবস্থার চিহ্নিতকরণ কৌশল

- এমএএইচএল ব্যান্ড

- সিগন্যাল দিয়ে Z স্কোর

- এসএমএ ট্রেন্ড

- ডায়নামিক প্রফিট লক পরিমাণগত ট্রেডিং কৌশল সহ মাল্টি-এসএমএ জোনের ব্রেকআউট

- এসএমএ ক্রসওভার এবং ভলিউম ফিল্টার সহ অভিযোজিত গতিশীল স্টপ-লস এবং লাভ গ্রহণ কৌশল

- ডায়নামিক ডুয়াল ইন্ডিকেটর মোমেন্টাম ট্রেন্ড কুইন্টেটিভ স্ট্র্যাটেজি সিস্টেম

- এটিআর-ভিত্তিক ডায়নামিক স্টপ ম্যানেজমেন্ট স্ট্র্যাটেজি সহ মাল্টি-ডাইমেনশনাল ট্রেন্ড বিশ্লেষণ

- উন্নত মাল্টি-ইন্ডিক্টর ট্রেন্ড কনফার্মেশন ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ-আরএসআই মাল্টি-সিগন্যাল ট্রেডিং কৌশল

- এডাপ্টিভ ট্রেন্ড অনুসরণ এবং মাল্টি-কনফার্মেশন ট্রেডিং কৌশল

- অপ্টিমাইজড ইনট্রা-ডে ট্রেডিং স্ট্র্যাটেজির জন্য RSI ইম্পোমেন্টাম ইন্ডিকেটরের সাথে সংযুক্ত ডায়নামিক EMA সিস্টেম

- কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ক্রসওভার মোমেন্টাম ট্রেন্ড

- ডায়নামিক স্টপ-লস অ্যাডজাস্টমেন্ট ইলিফ্যান্ট বার ট্রেন্ড অনুসরণকারী কৌশল

- পিরামিডিং পজিশন ম্যানেজমেন্ট সিস্টেমের সাথে ডুয়াল-পিরিয়ড আরএসআই ট্রেন্ড ইমপুটম কৌশল

- মাল্টি-টাইমফ্রেম ট্রেডিং কৌশল হারমোনিক প্যাটার্ন এবং উইলিয়ামস %R এর সমন্বয়

- বৃত্তাকার সংখ্যার ব্রেকআউট ট্রেডিং কৌশল সহ ইএমএ ট্রেন্ড

- একাধিক চলমান গড় ক্রসওভারের সাথে গতিশীল আরএসআই পরিমাণগত ট্রেডিং কৌশল