Umkehrhandelsstrategie auf der Grundlage eines gleitenden Durchschnittsbereichs

Schriftsteller:ChaoZhang, Datum: 2024-01-25 14:16:28Tags:

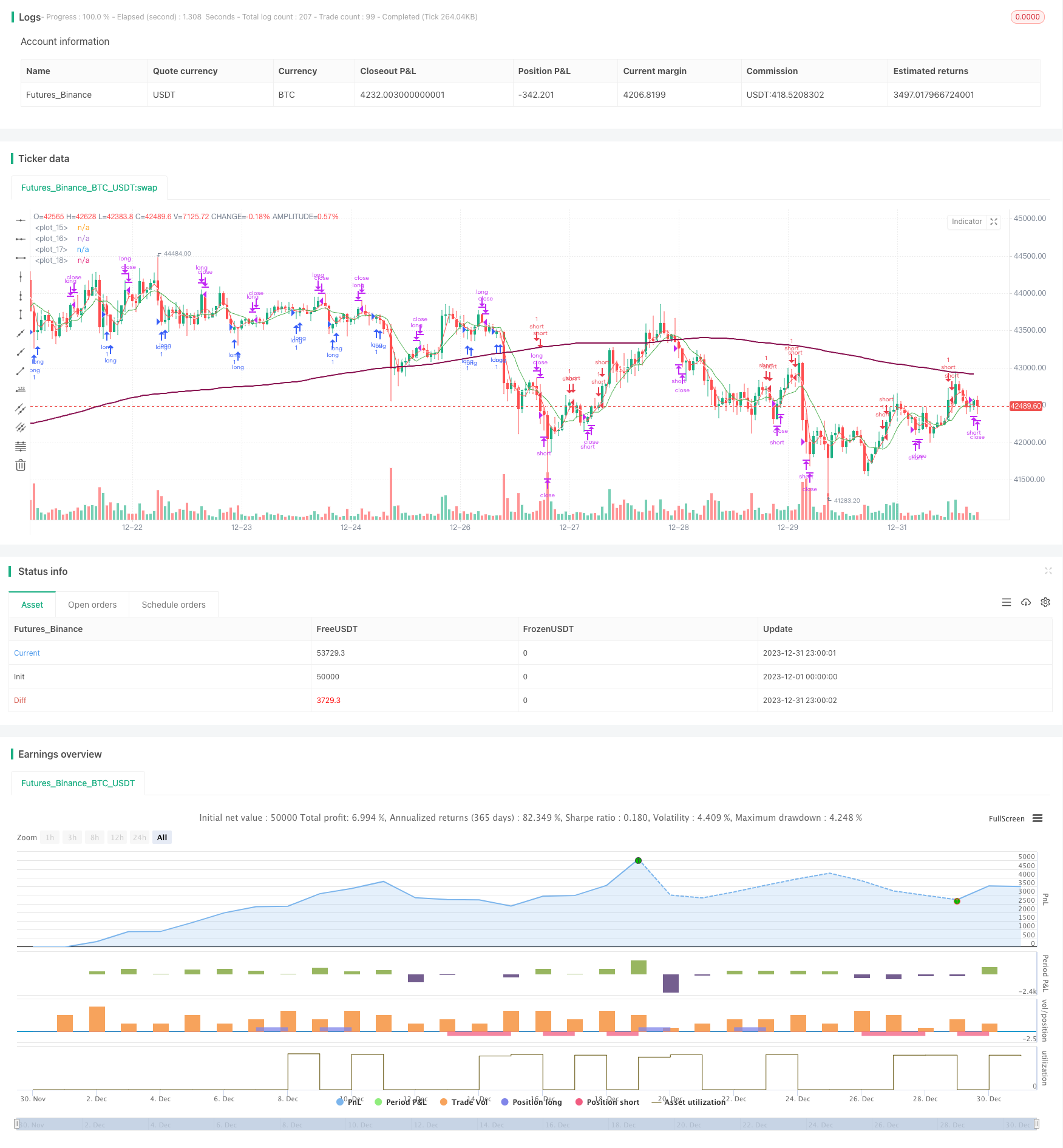

Übersicht

Diese Strategie trägt den Namen

Strategie Logik

Die Strategie berechnet 3 gleitende Durchschnitte gleichzeitig:

- Fast MA (Flength): Berücksichtigt die jüngsten Preisänderungen

- Slow MA (Length): Rückgriff auf die mittelfristigen Preisentwicklungen

- Langsamste Kursentwicklung (sslength): Die langfristigen Preisentwicklungen widerspiegeln

Wenn ein schneller MA über einen langsamen MA überschreitet, signalisiert dies eine kurzfristige Trendumkehr in Richtung Aufwärts.

Um falsche Signale zu vermeiden, wird ein 4. MA als Langzeitfilter eingeführt. Nur über diesem Filter werden lange Signale berücksichtigt. Nur unter diesem Filter werden kurze Signale berücksichtigt.

Die spezifischen Handelsregeln sind:

-

Wenn der schnelle MA über den langsamen MA und der langsame MA auch über den langsamsten MA (kurzfristig bullisch) kreuzt, während der Preis über dem langfristigen Filter liegt, gehen Sie lang.

-

Wenn der schnelle MA unter den langsamen MA fällt, und der langsame MA auch unter den langsamsten MA fällt (kurzfristiger Bearish), während der Preis unter dem langfristigen Filter liegt, gehen Sie kurz.

Analyse der Vorteile

Zu den Vorteilen dieser Strategie gehören:

- Die Verwendung mehrerer Zeitrahmen, um Trendänderungen genauer zu erkennen und falsche Signale zu reduzieren.

- Der langfristige Filter verhindert, dass Trades vor einer großen Trendumkehr falsch positioniert werden.

- Einfache und klare Regeln, leicht zu verstehen und zu automatisieren.

- Umkehrstrategien profitieren von positiver Verzerrung bei Rendite und Gewinn.

- Ein guter Backtest führt zu simuliertem Live-Handel hinsichtlich Rendite und Gewinnfaktor.

Risikoanalyse

Zu den Risiken der Strategie gehören:

- Die MA-Strategien sind parametersensitiv, unterschiedliche Parameter führen zu unterschiedlichen Ergebnissen.

- Ein falscher Ausbruch der Umkehrsignale kann Verluste verursachen.

- Längere Seitwärtsbewegungen können die Gewinne aus wiederholten Umkehrungen zunichte machen.

- Der Preis kann sich umkehren und mit Stärke beschleunigen, wenn ein zeitnaher Stop-Loss fehlt.

Lösungen:

- Optimieren Sie die Parameter, um die beste Kombination zu finden.

- Verlängern Sie die Signalbestätigungszeit, um falsche Signale zu vermeiden.

- Erweitern Sie den Stop-Loss-Bereich, um den Verlustbetrag zu kontrollieren.

Optimierungsrichtlinien

Die Strategie kann in folgenden Bereichen verbessert werden:

- Testen Sie mehr Parametermengen, um optimale Werte zu finden.

- Ein Lautstärkungsfilter wird hinzugefügt, um falsche Signale bei geringer Lautstärke zu vermeiden.

- Hinzufügen anderer Indikatoren zur Bestätigung der Eingangssignale.

- Implementieren Sie eine dynamische Einstellung des Stop-Loss für eine bessere Ausfahrtkontrolle.

- Optimierung des Risikomanagements für eine strengere Risikokontrolle.

Schlussfolgerung

Diese Strategie verhandelt Marktumkehrungen, die durch MA-Crossovers identifiziert werden, mit Richtungsführung aus dem langfristigen Filter. Sie erfasst Chancen an Wendepunkten effektiv. Die positiven Rücktestergebnisse zeigen eine gute Rentabilität für die Live-Anwendung. Weitere Optimierungen von Parametern, Signalfilterung, Stop-Loss usw. können die Strategie für den praktischen Einsatz robuster machen.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Trap", overlay=true)

flenght = input.int(title="Fast MA Period", minval=1, maxval=2000, defval=3)

llenght = input.int(title="Slower MA Period", minval=1, maxval=2000, defval=5)

sslenght = input.int(title="Slowest MA Period", minval=1, maxval=2000, defval=8)

tlenght = input.int(title="Trend Filter MA Period", minval=1, maxval=2000, defval=200)

ssma = ta.sma(close, sslenght)

fma = ta.sma(close, flenght)

sma = ta.sma(close, llenght)

tma = ta.sma(close, tlenght)

plot(fma, color=color.red)

plot(sma, color=color.white)

plot(ssma, color=color.green)

plot(tma, color=color.maroon, linewidth=2)

short = (fma > sma and sma > ssma) and close < tma

long = (fma < sma and sma < ssma) and close > tma

closeshort = fma < sma and sma < ssma

closelong = fma > sma and sma > ssma

if long

strategy.entry("long", strategy.long)

if closelong

strategy.close("long")

if short

strategy.entry("short", strategy.short)

if closeshort

strategy.close("short")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Origix Ashi-Strategie auf Basis eines glätteten gleitenden Durchschnitts

- BlackBit Trader XO Makrotrendenscanner-Strategie

- ADX-Trend für Rohöl nach Strategie

- MT-Koordinierungshandelsstrategie

- Kombinationsstrategie der Umkehrung der doppelten Faktoren und Verbesserung der Preisvolumenentwicklung

- Trendwinkel bewegliche Durchschnitts-Kreuzung

- Diese Strategie trifft Handelsentscheidungen basierend auf dem Trend des MACD Histogramms

- Momentum-Oszillator & 123 Musterstrategie

- Backteststrategie auf Basis des Fisher-Transformationsindikators

- Schwankungsspektrum gleitender Durchschnittshandelsstrategie

- Kalman-Filter-basierte Trendverfolgungsstrategie

- Saisonumkehrung zwischenzeitliche Handelsstrategie

- Dual Exponential Moving Average Crossover Algorithmische Handelsstrategie

- Quantitative Handelsstrategie mit mehreren Faktoren

- Verzögerung der Handelsstrategie für die Nachverfolgung von Span 2-Linien

- Adaptiver Volatilitätsbruch

- Strategie zur Dynamikfindung

- Strategie zur Umkehrung der Piercing Pin Bar