Adaptiver Trend nach Strategie auf Basis des Momentumsoszillators

Schriftsteller:ChaoZhang, Datum: 2024-11-27 15:03:00 UhrTags:

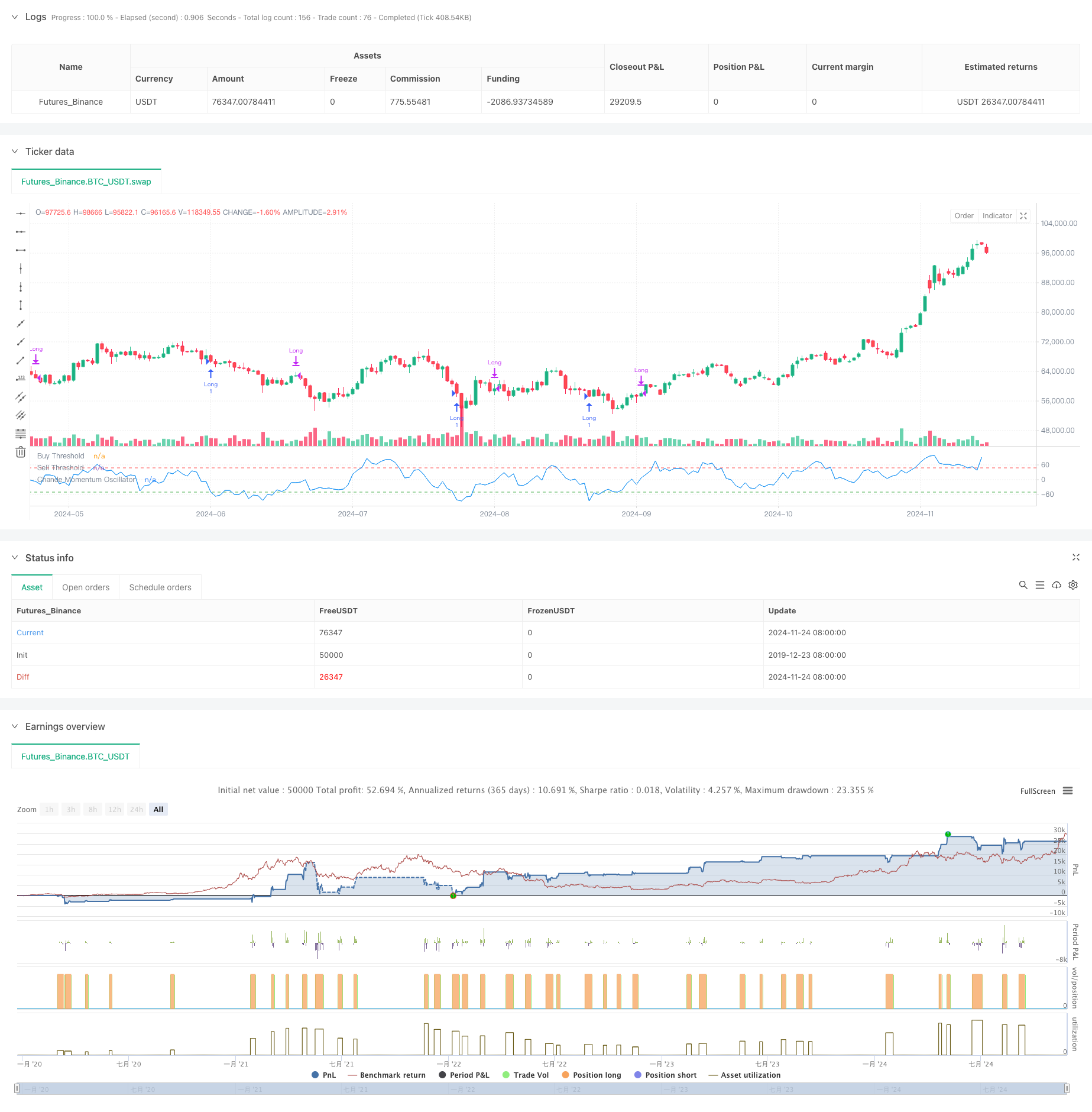

Diese Strategie ist ein trendfolgende Handelssystem, das auf dem Chande Momentum Oscillator (CMO) basiert. Es sucht Kaufmöglichkeiten in überverkauften Regionen und Verkaufsmöglichkeiten in überkauften Regionen, während es Zeitlimits für das Halten von Positionen für das Risikomanagement enthält. Dieser Ansatz ermöglicht es, Preisumkehrungen zu erfassen und dabei häufigen Handel in unterschiedlichen Märkten zu vermeiden.

Strategieprinzipien

Der Kern der Strategie verwendet den CMO-Indikator, um die Marktdynamik zu messen. CMO erzeugt einen Oszillator im Bereich von -100 bis 100, indem das Verhältnis der Differenz zwischen Aufwärts- und Abwärtsbewegungen zu ihrer Summe berechnet wird. Das System erzeugt ein langes Signal, wenn CMO unter -50 fällt, was auf eine Überverkaufslage hinweist. Positionen werden geschlossen, wenn CMO 50 überschreitet oder wenn die Haltezeit 5 Zyklen überschreitet. Dieses Design erfasst Preis-Rebound-Möglichkeiten, während zeitnahe Gewinn- und Stop-Loss-Maßnahmen umgesetzt werden.

Strategische Vorteile

- Klares Signal: Verwenden festgelegte GMO-Schwellenwerte (-50 und 50) als Handelssignale und bieten klare Ein- und Ausstiegsregeln.

- Risikokontrolle: Einführung von Zeitlimits für das Halten von Positionen, um die Aufrechterhaltung unrentabler Positionen zu vermeiden.

- Trend-Folgen: Wirksam verfolgt Markttrends, indem es während Überverkaufszuständen eintritt und aussteigt, wenn die Dynamik abnimmt.

- Einfache Berechnung: Die Berechnung des GMO-Indikators ist intuitiv und leicht verständlich und umsetzbar.

- Anpassungsfähigkeit: Strategieparameter können an unterschiedliche Marktbedingungen angepasst werden und zeigen eine gute Anpassungsfähigkeit.

Strategische Risiken

- Falsches Ausbruchrisiko: Häufige falsche Signale können in verschiedenen Märkten auftreten.

- Schwankungswirkung: Die tatsächlichen Ausführungspreise können in schnellen Märkten erheblich von den Signalpreisen abweichen.

- Parameterempfindlichkeit: Die Strategieergebnisse hängen stark von der Auswahl der KMO-Periode und des Schwellenwerts ab.

- Abhängigkeit von Marktbedingungen: Kann in Märkten ohne klare Trends unterdurchschnittlich sein.

- Verzögerungsrisiko: Eine Verzögerung der GMO als Indikator kann zu einer geringfügigen Verzögerung der Ein- und Ausstiegszeit führen.

Strategieoptimierungsrichtlinien

- Dynamische Schwellenwerte: Dynamische Anpassung der Schwellenwerte für den Ein- und Ausstieg aus der GMO auf der Grundlage der Marktvolatilität.

- Mehrfache Zeitrahmen: Einführung von CMO-Indikatoren aus mehreren Zeitrahmen zur Verbesserung der Signalzuverlässigkeit.

- Stop-Loss-Optimierung: Hinzufügen von Stop-Loss-Funktionen für einen besseren Gewinnschutz.

- Positionsmanagement: Anpassung der Positionsgrößen anhand der Stärke der CMO für eine verfeinerte Positionskontrolle.

- Marktfilterung: Hinzufügen von Trendfiltern, um nur in Markten mit klarem Trend zu handeln.

Zusammenfassung

Diese dynamisch basierte Trend-Nachstrategie erfasst Marktüberkauf- und Überverkaufsmöglichkeiten mithilfe des CMO-Indikators. Das Strategiedesign ist rational, mit klaren Handelsregeln und Risikokontrollmechanismen. Obwohl inhärente Risiken bestehen, kann die Optimierung die Strategiestabilität und Rentabilität weiter verbessern. Die Strategie eignet sich besonders für hochvolatile Märkte und kann in klaren Trendphasen gute Renditen erzielen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Multi-SMA-Unterstützungsstufe Falsche Ausbruchstrategie mit ATR-Stop-Loss-System

- EMA Crossover Strategie mit Stop Loss und Take Profit Optimierungssystem

- VWAP-MACD-RSI-Mehrfaktor-Quantitative Handelsstrategie

- Dreifach gleitender Durchschnitt Trendverfolgung und Dynamikintegration Quantitative Handelsstrategie

- Dynamische Handelsstrategie auf Basis von Z-Score und Supertrend: Long-Short Switching System

- Adaptiver Bollinger-Breakout mit gleitendem durchschnittlichem quantitativen Strategiesystem

- KI-optimiertes adaptives Stop-Loss-Handelssystem mit Integration mehrerer technischer Indikatoren

- Kreuzung des mehrjährigen gleitenden Durchschnitts mit Volumenanalyse-System

- Dual Moving Average Momentum Tracking Quantitative Strategie

- Bei der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung

- PVT-EMA-Trend-Kreuzung für die Volumen-Preis-Strategie

- MACD-EMA mehrjähriges dynamisches Quantifizierungsgeschäftssystem

- MACD-Dynamische Oszillations-Kreuzprognosestrategie

- VWAP-ATR Dynamisches Preis-Aktions-Handelssystem

- Dynamische Trendquantitative Strategie auf Basis von Bollinger-Bändern und RSI-Kreuz

- Die in Artikel 4 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 festgelegten Risikopositionswerte sind zu berücksichtigen, sofern die Risikopositionspositionen der Risikopositionspositionen gemäß Artikel 4 Absatz 2 der Verordnung (EU) Nr. 575/2013 nicht überschritten sind.

- Dynamisches Handelsstrategie-System auf Basis des parabolischen SAR-Indikators

- Adaptive Volatilität und Momentum Quantitative Trading System (AVMQTS)

- Erweiterte Trendhandelsstrategie auf Basis von Bollinger-Bändern und Candlestick-Mustern

- ATR-Volatilität und gleitender Durchschnitt Adaptiventwicklung nach Ausstiegsstrategie