Multi-SMA-Unterstützungsstufe Falsche Ausbruchstrategie mit ATR-Stop-Loss-System

Schriftsteller:ChaoZhang, Datum: 2024-11-27 16:17:17Tags:SMAATR

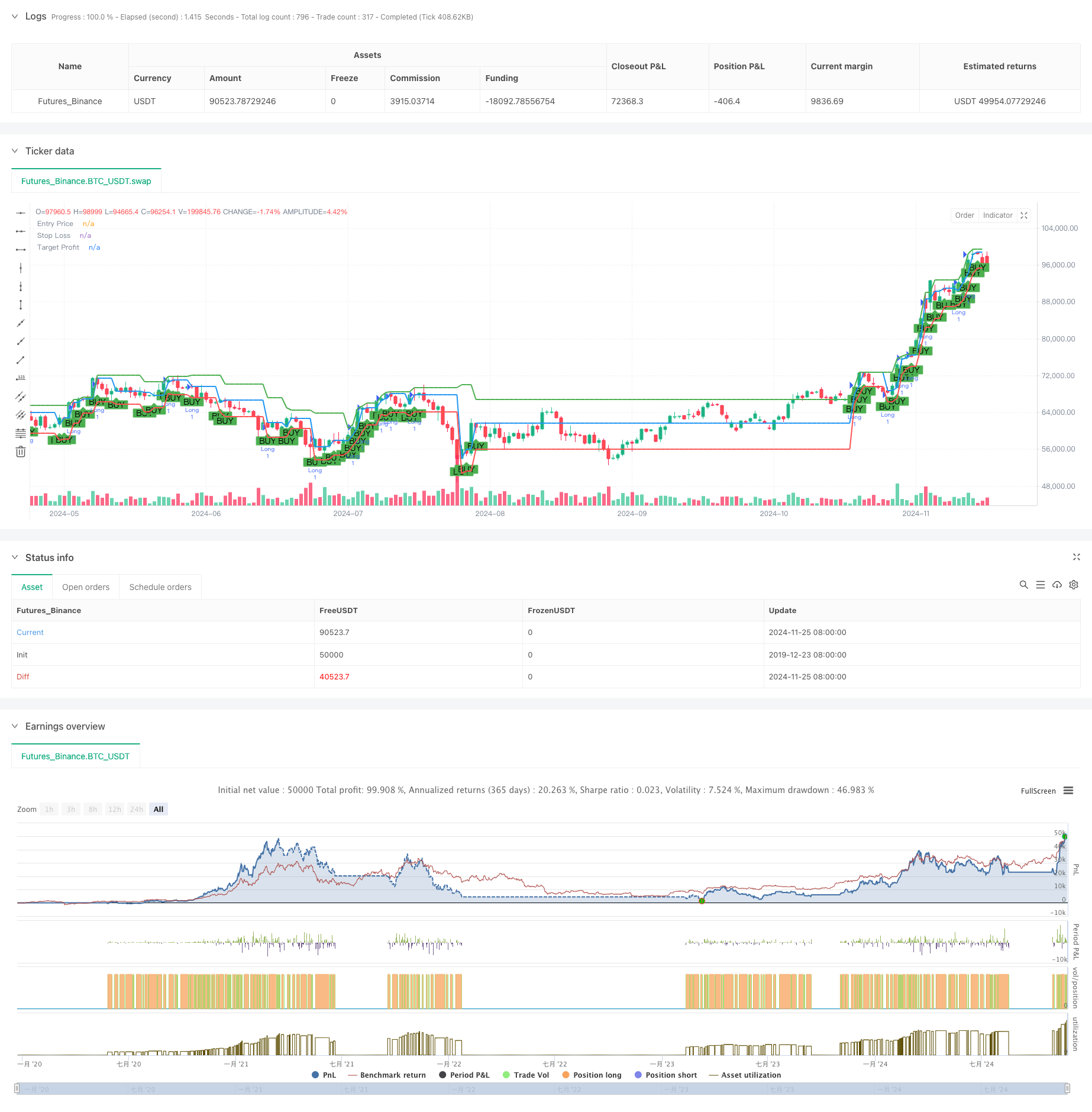

Übersicht

Diese Strategie ist ein Handelssystem, das auf der Bestimmung von gleitenden Durchschnittstrends und falschen Ausbruchmustern auf Unterstützungsniveau basiert. Die Strategie verwendet einfache gleitende Durchschnitte von 50 und 200 Perioden, um Markttrends zu bestimmen, kombiniert falsche Ausbruchmuster auf Unterstützungsniveau, um Handelssignale zu generieren, und verwendet den ATR (Average True Range) Indikator, um Stop-Loss-Positionen dynamisch festzulegen und dabei Gewinnziele an Ausbruchpunkten festzulegen. Diese Strategie nutzt die Merkmale des Markttrends und die Preisbewegungsmuster vollständig, um durch Erholungen nach falschen Ausbrüchen Gewinnchancen zu erzielen.

Strategieprinzipien

Die Kernlogik der Strategie umfasst folgende Schlüsselelemente:

- Trendbestimmung: Verwendet die relative Position von gleitenden Durchschnitten über 50 und 200 Perioden, um Markttrends zu bestimmen und bestätigt einen Aufwärtstrend, wenn der kurzfristige gleitende Durchschnitt über dem langfristigen gleitenden Durchschnitt liegt.

- Berechnung des Unterstützungsniveaus: Berechnet Unterstützungsniveaus mit Hilfe der Pivot-Point-Formel unter Verwendung der gewichteten Durchschnittswerte der Vorjahres-Hoch-, Tief- und Schlusskurse.

- Falsche Breakout-Bestätigung: Erzeugt lange Signale, wenn der Preis während eines Aufwärtstrends kurz unter die Unterstützung bricht und dann darüber schließt.

- Risikomanagement: Verwendet ATR mit 14 Perioden zur Berechnung dynamischer Stop-Loss-Positionen, um bei erhöhter Marktvolatilität breitere Stops zu gewährleisten.

- Gewinnziele: Berechnet Gewinnziele anhand des höchsten Preises der letzten zehn Perioden, um ein angemessenes Gewinnpotenzial zu gewährleisten.

Strategische Vorteile

- Trendfollowing: Die Strategie sorgt für den Handel in Richtung des Haupttrends durch das gleitende Durchschnittssystem und verbessert die Gewinnraten.

- Dynamische Risikokontrolle: Verwendet ATR, um Stop-Loss-Positionen dynamisch anzupassen und sich an verschiedene Marktumgebungen anzupassen.

- Klares Handelssignal: Falsche Ausbruchmuster auf dem Unterstützungsniveau haben klare Identifikationskriterien, die subjektives Urteilen verringern.

- Die Kommission stellt fest, dass die in den Erwägungsgründen 1 und 2 genannten Risikopositionen nicht berücksichtigt werden können.

- Systematischer Betrieb: klare Strategie-Logik, einfach programmatisch zu implementieren und zu testen.

Strategische Risiken

- Falsches Signalrisiko: Kann zahlreiche falsche Ausbruchssignale in verschiedenen Märkten erzeugen, wodurch die Handelskosten steigen.

- Trendumkehrrisiko: Bei Trendumkehrpunkten reagieren gleitende Durchschnittssysteme langsam, was möglicherweise zu verzögerten Einträgen führt.

- Das Risiko für den Stop-Loss-Bereich: Bei plötzlicher Zunahme der Volatilität können ATR-Stopps zu größeren Verlusten führen.

- Risiko bei der Festlegung von Gewinnzielen: Festzeithistorische Höchstwerte spiegeln möglicherweise nicht genau die aktuellen Marktbedingungen wider.

Strategieoptimierungsrichtlinien

- Filterbedingungen hinzufügen: Kann Volumenbestätigungsindikatoren hinzufügen, um die Signalzuverlässigkeit zu verbessern.

- Optimierung der gleitenden Durchschnittsparameter: Anpassung der gleitenden Durchschnittsperioden anhand verschiedener Marktmerkmale, um die Genauigkeit der Trendbestimmung zu verbessern.

- Verbessern Sie Stop-Loss-Methoden: Sie können zusammengesetzte Stop-Losss implementieren, die Unterstützungsniveaus kombinieren, um die Stop-Loss-Effizienz zu verbessern.

- Dynamische Gewinnziele: Einführung dynamischer Gewinnziele Berechnungsmethoden, um sich besser an Marktveränderungen anzupassen.

- Hinzufügen von Zeitfiltern: Fügen Sie das Handelsfenster an, um den Handel in ungünstigen Zeiten zu vermeiden.

Zusammenfassung

Die Multi-SMA Support Level False Breakout Strategie ist ein vollständiges Handelssystem, das Trendfollowing und Preismuster kombiniert. Durch die Trendbestimmung mithilfe gleitender Durchschnittssysteme und die Erkennung von falschen Breakout-Mustern auf Unterstützungsniveau, gepaart mit ATR-dynamischen Stop-Losses, baut sie eine risikokontrollierbare Handelsstrategie auf. Die Hauptvorteile dieser Strategie liegen in ihrem systematischen Betriebsprozess und klaren Risikomanagementmethoden. Durch kontinuierliche Optimierung und Verbesserung kann sich die Strategie besser an verschiedene Marktumgebungen anpassen und die Handelsergebnisse verbessern.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- Linienanzeiger folgen

- Supertrend+4bewegt

- Quantitative Strategie für die Dynamik eines Multi-Trendline-Ausbruchs

- Dynamische Signalleitentwicklung nach einer Strategie, die ATR und Volumen kombiniert

- Strategie zur Umkehrung des doppelten gleitenden Durchschnitts mit Risikokontrolle

- Handelsstrategie für eine skalierbare Volatilität innerhalb des Tages

- Ichimoku Cloud und ATR Strategie

- Alpha-Trend

- ATR-Durchschnittsbreakoutstrategie

- Konzept Dual SuperTrend

- T3 gleitender Durchschnittstrend nach Strategie mit Trailing Stop Loss

- Multi-Technischer Indikator Trend nach Strategie mit Ichimoku Cloud Breakout und Stop-Loss System

- Strategie für den Ausbruch von Bollinger-Bändern mit doppelter Standardabweichung

- Erweiterte Fibonacci-Zeitrahmen-Retracement mit High-Low-Breakout-Handelssystem

- RSI Dynamische Ausgangsebene Momentum Handelsstrategie

- Multi-Indikator-Trend-Kreuzverfolgung und kombinierte adaptive Handelsstrategie für Volumen-Preis

- Erweiterte dynamische Entwicklung des doppelten gleitenden Durchschnitts nach Handelssystem

- Dynamische Strategie der "Smart Trailing"-Strategie zur Gewinngewinngewinnung

- Mehrzeitrahmenentwicklung nach Strategie mit ATR Volatilitätsmanagement

- Dynamisches Kostendurchschnittsstrategie-System auf Basis von Bollinger-Bändern und RSI

- EMA Crossover Strategie mit Stop Loss und Take Profit Optimierungssystem

- VWAP-MACD-RSI-Mehrfaktor-Quantitative Handelsstrategie

- Dreifach gleitender Durchschnitt Trendverfolgung und Dynamikintegration Quantitative Handelsstrategie

- Dynamische Handelsstrategie auf Basis von Z-Score und Supertrend: Long-Short Switching System

- Adaptiver Bollinger-Breakout mit gleitendem durchschnittlichem quantitativen Strategiesystem

- KI-optimiertes adaptives Stop-Loss-Handelssystem mit Integration mehrerer technischer Indikatoren

- Kreuzung des mehrjährigen gleitenden Durchschnitts mit Volumenanalyse-System

- Dual Moving Average Momentum Tracking Quantitative Strategie

- Bei der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung

- Adaptiver Trend nach Strategie auf Basis des Momentumsoszillators