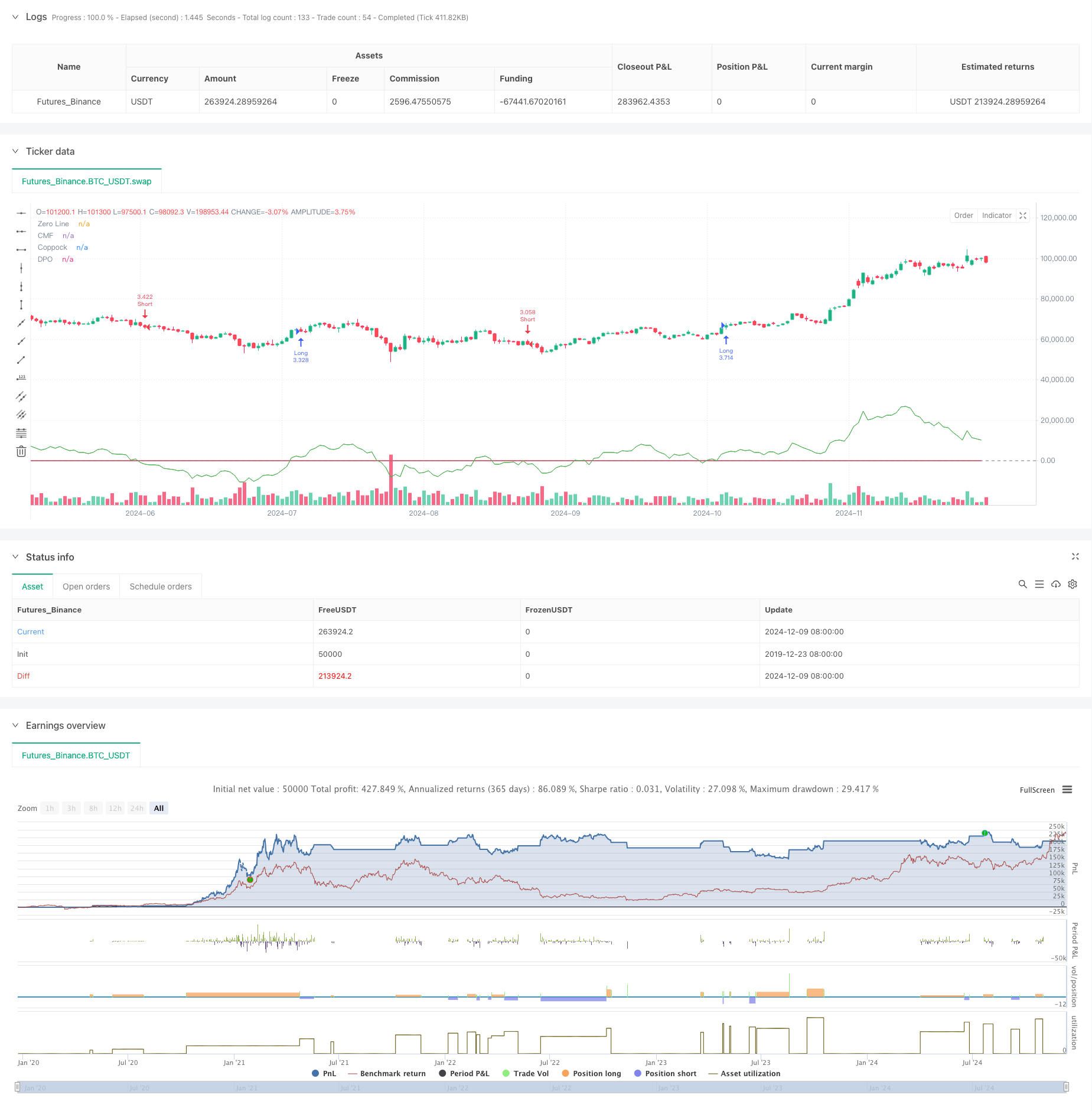

Überblick

Es ist eine auf einer Kombination von mehreren technischen Indikatoren basierende, anpassungsfähige Trendverfolgungsstrategie, die die Parameter automatisch an die verschiedenen Markteigenschaften anpasst. Die Strategie verwendet die Kapitalflussindikatoren (CMF), die Trendpreiswellenindikatoren (DPO) und die Koppock-Indikatoren (Coppock), um die Markttrends zu erfassen und die Merkmale der verschiedenen Märkte an die Volatilitätsanpassungsfaktoren anzupassen. Die Strategie verfügt über ein vollständiges Positionsmanagement und ein Risikokontrollsystem, das die Handelsgröße an die dynamischen Marktschwankungen anpasst.

Strategieprinzip

Die Kernlogik der Strategie besteht darin, die Richtung und den Zeitpunkt des Handels durch eine Kombination von mehreren Indikatoren zu bestätigen.

- CMF-Indikatoren zur Messung von Kapitalflüssen und Marktstimmung

- Die DPO-Indikatoren werden verwendet, um die Auswirkungen von langfristigen Trends auszuschließen und auf kurzfristige Preisschwankungen zu achten.

- Der Coppock-Indikator verwendet eine verbesserte Methode, um Trendwendepunkte zu erfassen.

- Das Handelssignal wird erzeugt, wenn die drei Indikatoren bestätigt werden.

- Stop-Loss-Stopp-Position durch ATR dynamisch berechnet

- Automatische Anpassung von Leverage- und Volatilitätsparametern an die Merkmale verschiedener Märkte (Aktien, Devisen, Futures)

Strategische Vorteile

- Multi-Meter-Cross-Verifizierung, um falsche Signale effektiv zu filtern

- Anpassungsfähig für unterschiedliche Marktumgebungen

- Gute Positionsmanagement-Systeme, die die Positionen dynamisch an die Volatilität anpassen

- Mit einem Stop-Loss-Stopp-Mechanismus, um Risiken zu kontrollieren und gleichzeitig Gewinne zu schützen

- Unterstützung für den Handel mit mehreren Sorten und Risikoverteilung

- Die Logik der Transaktionen ist klar und lässt sich leicht pflegen und optimieren.

Strategisches Risiko

- Das Multi-Indicator-System könnte nachlässig sein und Chancen bei schneller Entwicklung verpassen.

- Übermäßige Optimierung der Parameter kann zu einer Überpassung führen

- In Zeiten des Marktwechsels kann es zu falschen Signalen kommen.

- Eine zu starke Stop-Loss-Einstellung kann zu häufigen Stopps führen

- Transaktionskosten beeinflussen strategische Erträge Es wird empfohlen, Risiken wie folgt zu verwalten:

- Regelmäßige Überprüfung der Gültigkeit der Parameter

- Echtzeit-Überwachung von Positionen

- Leverage ist gut kontrolliert

- Setzen Sie eine maximale Rücknahme-Grenze

Richtung der Strategieoptimierung

- Einführung von Marktausflüchtlingsbeurteilungen mit unterschiedlichen Parameterkombinationen für unterschiedliche Umgebungen

- Mehr Kennzahlen zur Identifizierung von Markteigenschaften und eine bessere Anpassungsfähigkeit der Strategie

- Optimierung der Stop-Loss-Stopp-Mechanismen, wobei der Einsatz von mobilen Stop-Losses in Betracht gezogen werden kann

- Entwicklung eines automatischen Parameteroptimierungssystems, das die Parameter regelmäßig anpasst

- Hinzufügen eines Moduls zur Analyse der Transaktionskosten

- Einstieg in das Risiko-Vorwarnsystem

Zusammenfassen

Die Strategie ist ein relativ vollständiges Trend-Tracking-System, das durch die Kombination von mehreren Indikatoren und Risikokontrollmechanismen das Risiko gut kontrolliert, während die Gewinne gesichert werden. Die Strategie ist stark skalierbar und hat viel Optimierungsraum. Es wird empfohlen, mit einem kleinen Start in den Live-Trading zu beginnen und die Größe des Handels schrittweise zu erhöhen, während die Strategie kontinuierlich überwacht wird und die Parameter rechtzeitig angepasst werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))