Erweiterte Trendbestätigungsstrategie mit mehreren Indikatoren

Schriftsteller:ChaoZhang, Datum: 2025-01-17 16:33:07Tags:EMAATRSMA

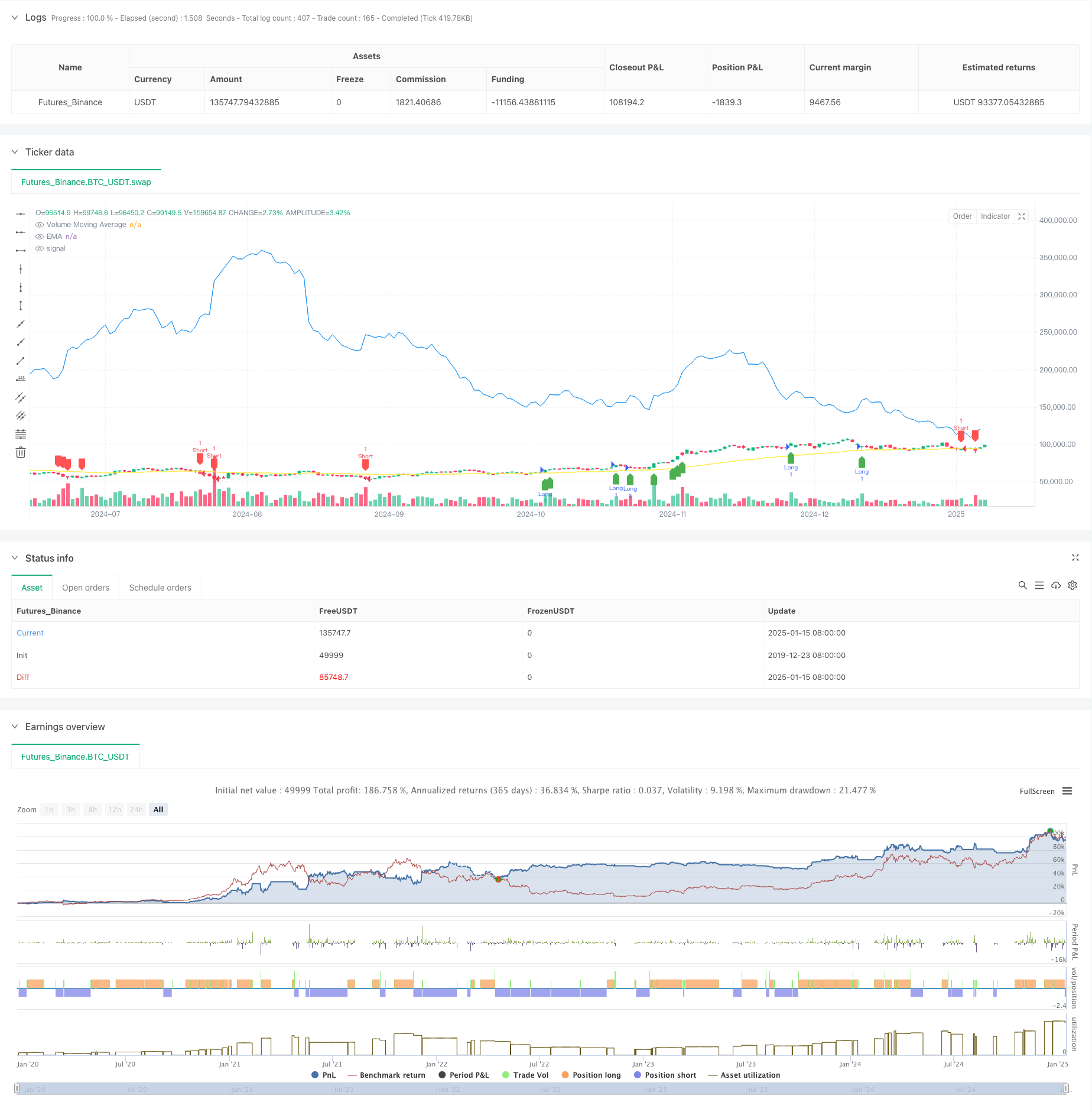

Übersicht

Dies ist eine fortgeschrittene quantitative Handelsstrategie, die den exponentiellen gleitenden Durchschnitt (EMA), die Volumenbestätigung und den durchschnittlichen wahren Bereich (ATR) kombiniert. Die Strategie erreicht eine genaue Erfassung des Markttrends durch mehrere technische Indikatoren, verbessert die Handelszuverlässigkeit durch Volumenbestätigung und implementiert ein umfassendes Risikomanagementsystem mit dynamischen ATR-basierten Stop-Loss- und Take-Profit-Levels.

Strategieprinzipien

Die Kernlogik besteht aus drei Hauptkomponenten: 1. Trendbestimmung: Verwendet EMA ((50) als primären Trendindikator. Ein Aufwärtstrend wird ermittelt, wenn der Preis über der EMA liegt und umgekehrt. 2. Volumenbestätigung: Berechnet einen gleitenden Durchschnitt des Volumens für 20 Perioden, wobei das aktuelle Volumen sowohl das 1,5-fache des gleitenden Durchschnitts als auch das Volumen des vorhergehenden Zeitraums übersteigen muss, um eine ausreichende Marktbeteiligung zu gewährleisten. 3. Risikomanagement: Die Stop-Loss- und Take-Profit-Ebenen werden dynamisch auf der Grundlage des 14-Perioden-ATR festgelegt. Der Stop-Loss wird auf 2x ATR und der Take-Profit auf 3x ATR festgelegt, wodurch der Kapitalschutz mit dem Trendentwicklungspotenzial in Einklang gebracht wird.

Strategische Vorteile

- Mehrfachbestätigungsmechanismus: Die doppelte Bestätigung durch Trend und Volumen verbessert die Signalzuverlässigkeit erheblich.

- Dynamisches Risikomanagement: Dynamische Stop-Loss- und Take-Profit-Einstellungen auf Basis von ATR passen sich besser an Veränderungen der Marktvolatilität an.

- Hohe Flexibilität: Strategieparameter können an unterschiedliche Marktbedingungen angepasst werden und bieten eine hohe Anpassungsfähigkeit.

- Klare Visualisierung: Strategie bietet eine klare grafische Signalanzeige für intuitives Urteilen.

Strategische Risiken

- Trendumkehrrisiko: Die EMA kann bei starken Marktschwankungen verzögerte Signale erzeugen.

- Falsche Volumen-Ausbrüche: Ein hohes Volumen kann unter bestimmten Marktbedingungen auf falsche Ausbrüche hinweisen.

- Stop-Loss-Bereich: Die Einstellung des 2-fachen ATR-Stop-Losss kann in einigen Fällen zu breit sein und muss möglicherweise angepasst werden.

Strategieoptimierungsrichtlinien

- Einführung eines Trendstärkenindikators: Erwägen Sie, ADX oder ähnliche Indikatoren hinzuzufügen, um die Genauigkeit der Trendbestimmung zu verbessern.

- Optimieren Sie die Volumenfilterung: Implementieren Sie anspruchsvollere Methoden zur Analyse des Volumens wie OBV oder volumengewichtete gleitende Durchschnitte.

- Verstärkung des Stop-Loss-Mechanismus: Überlegen Sie, ob Sie Trailing-Stops oder auf Unterstützung/Widerstand basierende Stop-Loss-Methoden hinzufügen.

- Hinzufügen von Zeitfiltern: Implementieren Sie Handelszeitfilter, um falsche Signale in Zeiten geringer Marktaktivität zu vermeiden.

Zusammenfassung

Diese Strategie schafft ein logisch rigoroses Handelssystem durch den umfassenden Einsatz mehrerer technischer Indikatoren. Ihre Kernstärken liegen in ihren mehreren Bestätigungsmechanismen und dynamischem Risikomanagement, während Risiken wie Trendumkehrungen und falsche Volumen-Breakouts beachtet werden müssen. Durch kontinuierliche Optimierung und Verfeinerung verspricht diese Strategie eine verbesserte Performance im tatsächlichen Handel.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Enhanced Volume + Trend Strategy", overlay=true)

// Inputs

emaLength = input.int(50, title="EMA Length")

atrLength = input.int(14, title="ATR Length")

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss")

atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit")

volLength = input.int(20, title="Volume Moving Average Length")

volMultiplier = input.float(1.5, title="Volume Multiplier (Relative to Previous Volume)")

// Trend Detection using EMA

ema = ta.ema(close, emaLength)

// ATR Calculation for Stop Loss/Take Profit

atr = ta.atr(atrLength)

// Volume Moving Average

volMA = ta.sma(volume, volLength)

// Additional Volume Condition (Current Volume > Previous Volume + Multiplier)

volCondition = volume > volMA * volMultiplier and volume > volume[1]

// Entry Conditions based on Trend (EMA) and Volume (Volume Moving Average)

longCondition = close > ema and volCondition

shortCondition = close < ema and volCondition

// Stop Loss and Take Profit Levels

longStopLoss = close - (atr * atrMultiplierSL)

longTakeProfit = close + (atr * atrMultiplierTP)

shortStopLoss = close + (atr * atrMultiplierSL)

shortTakeProfit = close - (atr * atrMultiplierTP)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Plotting EMA

plot(ema, color=color.yellow, title="EMA")

// Plot Volume Moving Average

plot(volMA, color=color.blue, title="Volume Moving Average")

// Signal Visualizations

plotshape(series=longCondition, color=color.green, style=shape.labelup, location=location.belowbar, title="Buy Signal")

plotshape(series=shortCondition, color=color.red, style=shape.labeldown, location=location.abovebar, title="Sell Signal")

- Strategie zur Verfolgung der Volatilität des Schwarzen Schwanen und des gleitenden Durchschnitts

- Erweiterte Multi-Zeitrahmen-Ichimoku-Cloud-Handelsstrategie mit dynamischer mehrdimensionaler Analyse

- ML-Warnungsvorlage

- Dreifache Abwärtsschub-Momentum-Durchbruchstrategie

- Multi-Indikator-dynamische adaptive Positionsgrößenordnung mit ATR-Volatilitätsstrategie

- Strategie für den Multi-Indikator-Volatilitätshandel RSI-EMA-ATR

- SSL-Hybrid

- EMA, SMA, CCI, ATR, Perfekte Reihenfolge Moving Average Strategie mit Trend Magic Indikator automatisches Handelssystem

- Quantifizierungsstrategie für den Trend mit mehreren Indikatoren

- Mehrdimensionale Trendanalyse mit ATR-basierter dynamischer Stoppmanagementstrategie

- Dynamisches Doppelindikator-Strategie-System

- Mehrdimensionale Trendanalyse mit ATR-basierter dynamischer Stoppmanagementstrategie

- Anpassungsfähige Bollinger-Bänder - Handelsstrategie zur Umkehrung der Mittelwerte

- Handelsstrategie für den Handel mit zwei gleitenden Durchschnitten-RSI-Mehrsignaltrend

- Anpassungsfähige Handelsstrategie nach Trend und Multi-Bestätigung

- Dynamisches EMA-System kombiniert mit RSI-Momentumsindikator für eine optimierte Intraday-Handelsstrategie

- Multi-Technischer Indikator Überschreitender Trend der Dynamik nach Strategie

- Dynamische Stop-Loss-Anpassung Elephant Bar Trend nach der Strategie

- Zwei-Perioden-RSI-Trendmomentum-Strategie mit Pyramiden-Positionsmanagementsystem

- Multi-Timeframe-Handelsstrategie, die Harmonische Muster und Williams-Prozess kombiniert

- EMA-Trend mit Rundzahl-Breakout-Handelsstrategie

- Dynamische RSI-Quantitative Handelsstrategie mit mehrfacher gleitender Durchschnittsverknüpfung

- Strategie zur Überschreitung des Dynamischen Trendindikators RSI