Anpassungsfähige Bollinger-Bänder - Handelsstrategie zur Umkehrung der Mittelwerte

Schriftsteller:ChaoZhang, Datum: 2025-01-17 16:37:52Tags:BBANDSSMARRRSL/TP

Übersicht

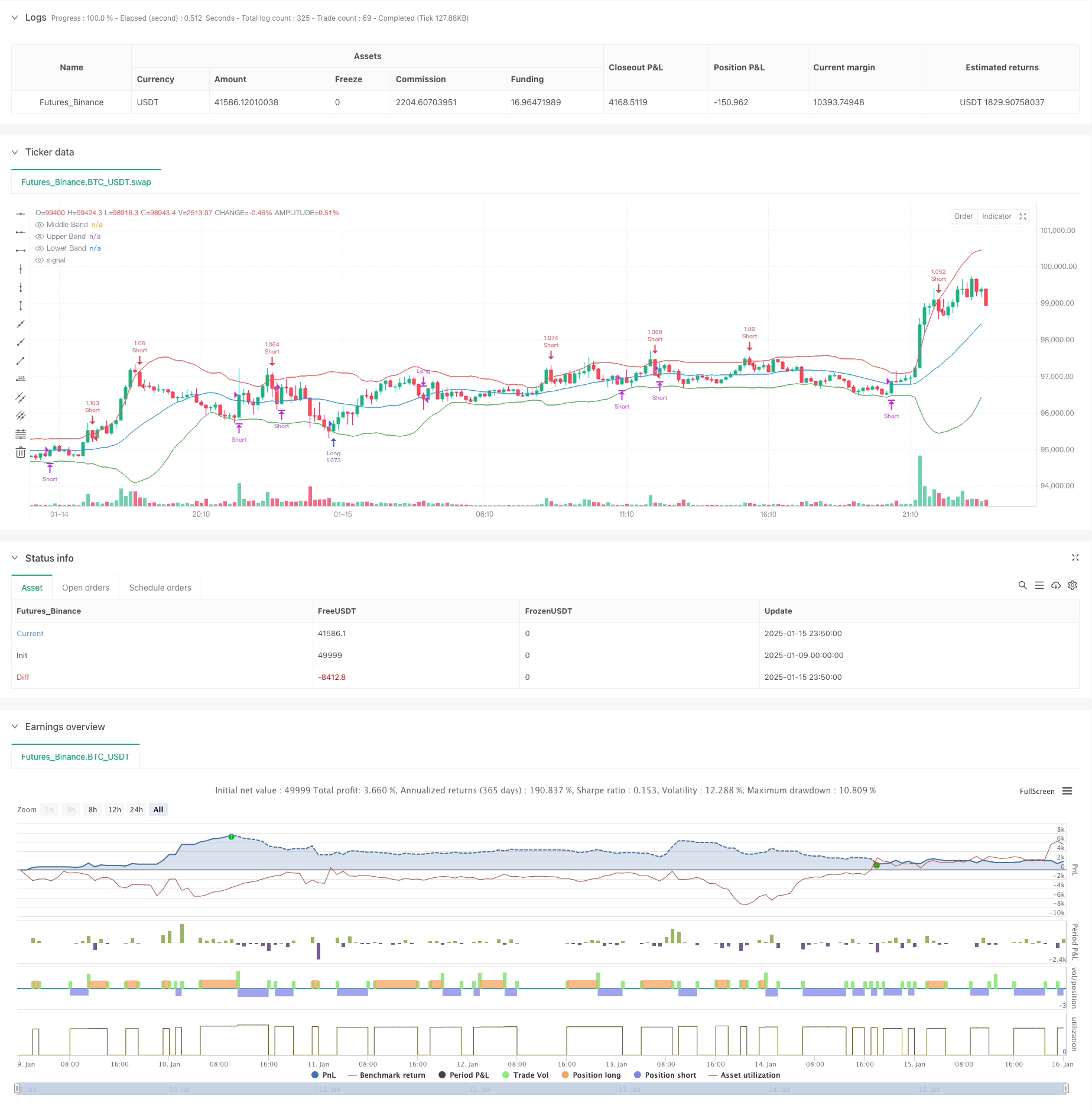

Diese Strategie ist ein anpassungsfähiges Handelssystem mit mittlerer Umkehrung, das auf dem Bollinger Bands-Indikator basiert. Es erfasst Überkauf- und Überverkaufsmöglichkeiten, indem es Preis-Crossovers mit Bollinger Bands überwacht und nach dem Prinzip der mittleren Umkehr handelt. Die Strategie beinhaltet dynamische Positionsgrößen und Risikomanagementmechanismen, die für mehrere Märkte und Zeitrahmen geeignet sind.

Strategieprinzip

Die Kernlogik beruht auf folgenden Punkten: 1. Verwendet als mittleres Band den gleitenden 20-Perioden-Durchschnitt mit 2 Standardabweichungen für das obere und das untere Band. 2. Eröffnet Long-Positionen, wenn der Preis unter das untere Band fällt (Überverkauftes Signal). 3. Eröffnet Leerpositionen, wenn der Preis über das obere Band bricht (Überkaufsignal). 4. Gewinnt, wenn der Preis in das mittlere Band zurückkehrt. 5. Setzt 1% Stop Loss und 2% Take Profit ein und erzielt ein 2: 1 Risiko-Rendite-Verhältnis. 6. Verwendet eine prozentual basierte Positionsgröße und investiert 1% des Kontokapitals pro Handel.

Strategische Vorteile

- Wissenschaftliche Indikatorenauswahl - Bollinger-Bänder kombiniert Trend- und Volatilitätsinformationen und ermittelt so effektiv Marktbedingungen.

- Umfassendes Risikomanagement - Für eine wirksame Risikokontrolle wird ein festes Risiko-Rendite-Verhältnis und prozentuale Stopps verwendet.

- Eine starke Anpassungsfähigkeit - Bollinger-Bänder passen die Bandbreite automatisch anhand der Marktvolatilität an.

- Klare Betriebsregeln - Die Ein- und Ausstiegsbedingungen sind gut definiert, was subjektive Urteile verringert.

- Echtzeit-Überwachung - Funktionen mit Soundwarnungen für eine bequeme Signalverfolgung.

Strategische Risiken

Konsolidierungsmarktrisiko - Kann zu Verlusten durch häufigen Handel auf unterschiedlichen Märkten führen. Lösung: Fügen Sie Trendfilter hinzu, handeln Sie nur, wenn der Trend klar ist.

Falsches Ausbruchrisiko - Der Kurs kann sich nach dem Ausbruch schnell umkehren. Lösung: Hinzufügen von Bestätigungssignalen wie Volumen oder anderen technischen Indikatoren.

Systematisches Risiko - Kann bei extremen Marktbedingungen größere Verluste erleiden. Lösungsansatz: Einführung von Höchstmengen, automatische Einstellung des Handels, wenn der Schwellenwert erreicht wird.

Optimierung der Strategie

- Dynamische Optimierung der Bandbreite

- Automatische Anpassung des Multiplikators für die Standardabweichung der Bollinger-Bänder anhand der Marktvolatilität

- Verbesserung der Anpassungsfähigkeit der Strategie in unterschiedlichen Umgebungen mit Volatilität

- Mehrfache Zeitrahmenanalyse

- Hinzufügen von Trendbeurteilungen aus höheren Zeitrahmen

- Verbesserung der Genauigkeit der Handelsrichtung

- Intelligente Positionsgrößerung

- Dynamische Anpassung der Positionsgröße anhand der historischen Volatilität

- Optimierung der Kapitaleffizienz

Zusammenfassung

Diese Strategie erfasst die Preisabweichung mithilfe von Bollinger Bands und handelt nach dem Prinzip der mittleren Umkehrung. Ihr umfassendes Risikomanagement und klare Handelsregeln bieten eine gute Praktikabilität. Durch vorgeschlagene Optimierungen können die Stabilität und Rentabilität der Strategie weiter verbessert werden. Sie eignet sich für quantitative Händler, die nach stetigen Renditen suchen.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- Mehrdimensionale Entwicklung nach der Pyramidenhandelsstrategie

- Bollinger-Breakout mit mittlerer Umkehrung 4H Quantitative Handelsstrategie

- Mehrdimensionales dynamisches Breakout-Handelssystem auf Basis von Bollinger-Bändern und RSI

- Doppelzeitliche Dynamikstrategie

- Strategie zur Ermittlung dynamischer Marktordnungen auf der Grundlage einer linearen Regressionsneigung

- MAHL-Band

- Z-Score mit Signalen

- SMA-Trend

- Multi-SMA-Zone Breakout mit dynamischer Gewinnverbindung

- Adaptive dynamische Stop-Loss- und Take-Profit-Strategie mit SMA-Crossover und Volumenfilter

- Dynamisches Doppelindikator-Strategie-System

- Mehrdimensionale Trendanalyse mit ATR-basierter dynamischer Stoppmanagementstrategie

- Erweiterte Trendbestätigungsstrategie mit mehreren Indikatoren

- Handelsstrategie für den Handel mit zwei gleitenden Durchschnitten-RSI-Mehrsignaltrend

- Anpassungsfähige Handelsstrategie nach Trend und Multi-Bestätigung

- Dynamisches EMA-System kombiniert mit RSI-Momentumsindikator für eine optimierte Intraday-Handelsstrategie

- Multi-Technischer Indikator Überschreitender Trend der Dynamik nach Strategie

- Dynamische Stop-Loss-Anpassung Elephant Bar Trend nach der Strategie

- Zwei-Perioden-RSI-Trendmomentum-Strategie mit Pyramiden-Positionsmanagementsystem

- Multi-Timeframe-Handelsstrategie, die Harmonische Muster und Williams-Prozess kombiniert

- EMA-Trend mit Rundzahl-Breakout-Handelsstrategie

- Dynamische RSI-Quantitative Handelsstrategie mit mehrfacher gleitender Durchschnittsverknüpfung