Estrategia de negociación DEV de desviación estándar basada en el índice de fortaleza relativa RSI y la media móvil simple SMA

El autor:¿ Qué pasa?, Fecha: 2024-05-28 10:57:06Las etiquetas:Indicador de riesgoLa SMAVentajas de la energía

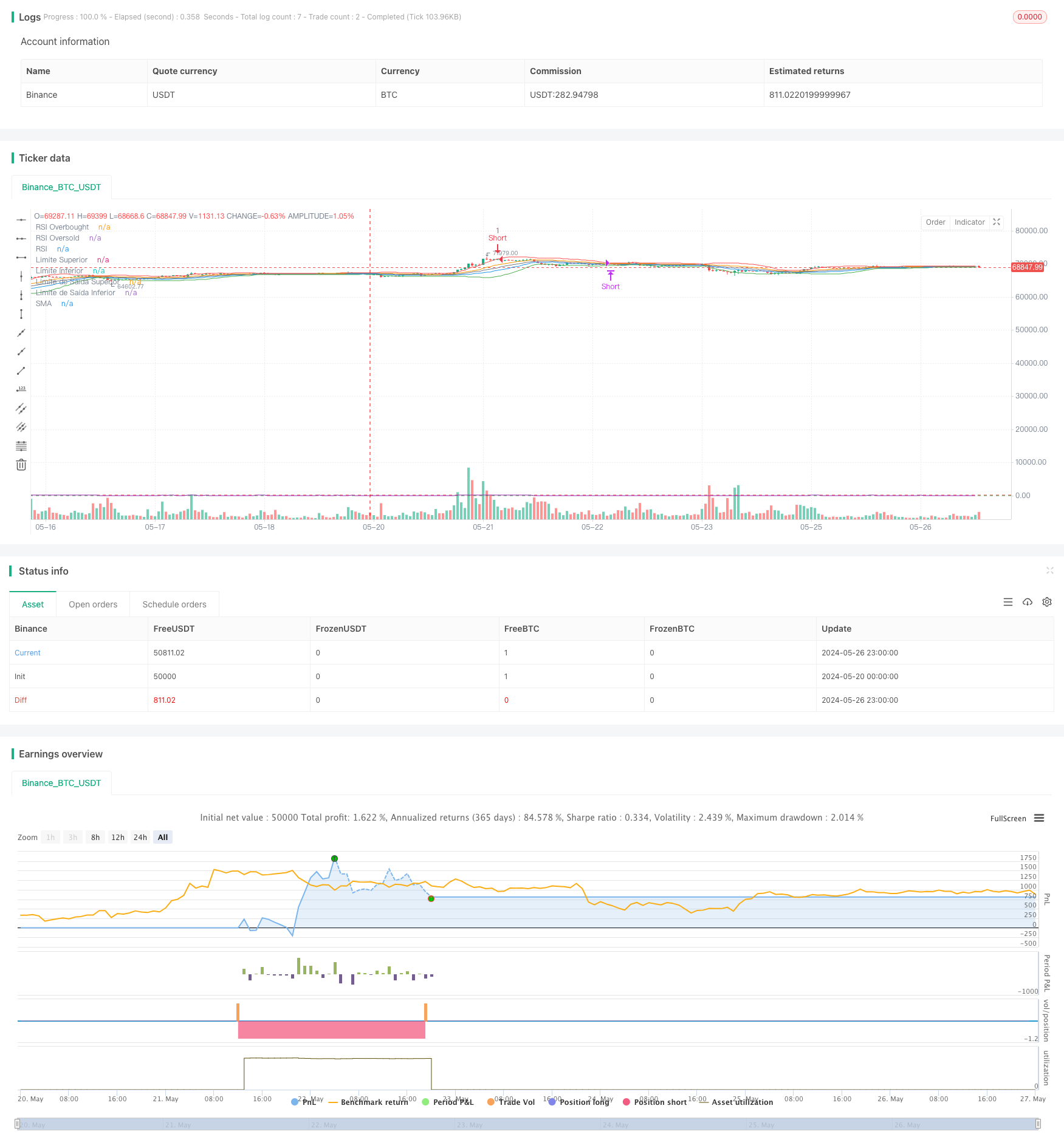

Resumen general

Esta estrategia está basada en el índice de fuerza relativa (RSI) y la desviación estándar (DEV) de la volatilidad de los precios. Determina los puntos de entrada comparando el precio con las bandas superior e inferior, mientras que utiliza el RSI como un indicador de filtrado auxiliar. Genera señales de entrada largas cuando el precio se rompe por encima de la banda inferior y el RSI está por debajo del umbral de sobreventa, y señales de entrada cortas cuando el precio se rompe por debajo de la banda superior y el RSI está por encima del umbral de sobrecompra. La estrategia cierra el largo cuando el precio se rompe por debajo de la banda inferior de salida o el RSI excede el umbral de sobrecompra, y cierra posiciones cortas cuando el precio se rompe por encima de la banda superior de salida o el RSI cae por debajo del umbral de sobreventa.

Principio de la estrategia

- Calcular la media móvil simple (SMA) y la desviación estándar (DEV) del precio durante los últimos períodos de

longitud . - Construir un canal de volatilidad con SMA como línea central, SMA + umbralEntradaDEV como banda superior y umbral SMAEntradaDEV como la banda inferior.

- Calcular simultáneamente el indicador RSI del precio de cierre durante los últimos períodos

rsiLength . - Cuando el precio se rompe por encima de la banda inferior y el RSI está por debajo del umbral de sobreventa

rsiOversold , genera una señal de entrada larga. - Cuando el precio se rompe por debajo de la banda superior y el RSI está por encima del umbral de sobrecompra

rsiOverbought , se genera una señal de entrada corta. - Construir otro canal de salida más estrecho con SMA como línea central, SMA + umbralExitDEV como banda superior y SMA-umbralExitDEV como la banda inferior.

- Cuando se mantenga una posición larga, si el precio se rompe por debajo de la banda inferior de salida o el RSI excede el umbral de sobrecompra, cierre la posición larga.

- Cuando se mantenga una posición corta, si el precio se rompe por encima de la banda superior de salida o el RSI cae por debajo del umbral de sobreventa, se cierra la posición corta.

Análisis de ventajas

- Al utilizar tanto el comportamiento del precio como los indicadores de impulso para el juicio auxiliar, puede filtrar eficazmente las señales falsas.

- Al ajustar dinámicamente el ancho del canal en función de la volatilidad, la estrategia puede adaptarse a diferentes estados del mercado.

- Al establecer dos conjuntos de canales, puede reducir las pérdidas en la etapa inicial de la inversión de precios y controlar las reducciones, mientras que aún puede mantener posiciones con beneficios después de que se forme una tendencia.

- La lógica del código y la configuración de parámetros son claras y fáciles de entender y optimizar.

Análisis de riesgos

- Cuando el mercado continúa en una tendencia unilateral, la estrategia puede reducir las pérdidas demasiado pronto y perder las ganancias de tendencia.

- La configuración de parámetros tiene un impacto significativo en el rendimiento de la estrategia, y la optimización de parámetros debe realizarse por separado para diferentes variedades y plazos.

- Si una tendencia a largo plazo se invierte repentinamente, la estrategia puede experimentar una reducción mayor.

- Si la volatilidad del activo subyacente cambia drásticamente, los parámetros fijos pueden no ser válidos.

Dirección de optimización

- Intente introducir indicadores de juicio de tendencia, como cruces de promedios móviles a corto y largo plazo, ADX, etc., para distinguir entre mercados de tendencia y osciladores y utilizar diferentes configuraciones de parámetros.

- Considere el uso de indicadores de volatilidad más adaptables, como ATR, para ajustar dinámicamente el ancho del canal de volatilidad.

- Antes de abrir una posición, realizar un juicio de tendencia sobre el movimiento del precio para detectar si se encuentra en una tendencia clara para evitar operaciones contrarias a la tendencia.

- Utilice algoritmos genéticos, búsqueda en cuadrícula y otros métodos para optimizar diferentes combinaciones de parámetros y encontrar los mejores ajustes de parámetros.

- Considere la posibilidad de utilizar diferentes parámetros para posiciones largas y cortas para controlar la exposición al riesgo.

Resumen de las actividades

Esta estrategia combina los canales de volatilidad y el índice de fuerza relativa para tomar decisiones de entrada y salida basadas en las fluctuaciones de precios mientras se hace referencia al indicador RSI. Puede capturar mejor las tendencias a corto plazo y reducir las pérdidas y obtener ganancias de manera oportuna. Sin embargo, el rendimiento de la estrategia es relativamente sensible a la configuración de parámetros y necesita ser optimizado para diferentes entornos de mercado y activos subyacentes. Al mismo tiempo, considere introducir otros indicadores para ayudar a juzgar las tendencias del mercado con el fin de aprovechar plenamente las ventajas de esta estrategia. En general, esta estrategia tiene una idea clara, una lógica rigurosa y es una buena estrategia comercial cuantitativa.

/*backtest

start: 2024-05-20 00:00:00

end: 2024-05-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Estratégia de Desvio Padrão com RSI", overlay=true, margin_long=100, margin_short=100)

// Parâmetros

length = input.int(20, title="Período do Desvio Padrão")

thresholdEntry = input.float(1.5, title="Limite de Entrada")

thresholdExit = input.float(0.5, title="Limite de Saída")

rsiLength = input.int(14, title="Período do RSI")

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// Cálculo do Desvio Padrão

price = close

stdDev = ta.stdev(price, length)

// Média Móvel Simples

sma = ta.sma(price, length)

// Limites baseados no Desvio Padrão

upperLimit = sma + thresholdEntry * stdDev

lowerLimit = sma - thresholdEntry * stdDev

exitUpperLimit = sma + thresholdExit * stdDev

exitLowerLimit = sma - thresholdExit * stdDev

// Cálculo do RSI

rsi = ta.rsi(price, rsiLength)

// Condições de Entrada com RSI

longCondition = ta.crossover(price, lowerLimit) and rsi < rsiOversold

shortCondition = ta.crossunder(price, upperLimit) and rsi > rsiOverbought

// Condições de Saída com RSI

exitLongCondition = ta.crossunder(price, exitLowerLimit) or rsi > rsiOverbought

exitShortCondition = ta.crossover(price, exitUpperLimit) or rsi < rsiOversold

// Plotar Linhas

plot(upperLimit, color=color.red, title="Limite Superior")

plot(lowerLimit, color=color.green, title="Limite Inferior")

plot(exitUpperLimit, color=color.orange, title="Limite de Saída Superior")

plot(exitLowerLimit, color=color.blue, title="Limite de Saída Inferior")

plot(sma, color=color.gray, title="SMA")

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Estratégia de Trade

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (exitLongCondition)

strategy.close("Long")

if (exitShortCondition)

strategy.close("Short")

- Las bandas de Bollinger RSI Estrategia de negociación cuantitativa de mercado neutral

- Estrategia de negociación de impulso de tendencia del RSI con doble MA y confirmación de volumen

- Estrategia de cruce de SMA con filtro y alertas RSI

- Estrategia de reversión del índice de fuerza relativa

- Indice de fuerza relativa triple Estrategia de negociación cuantitativa

- Venta y compra intradiarias

- RSI2 Estrategia de reversión intradiaria de la tasa de ganancia

- Tendencia de impulso de la media móvil múltiple siguiendo la estrategia

- Estrategia de cruce de soporte-resistencia dinámico

- Tendencia de seguimiento con filtro de ruptura y frecuencia (sólo largo)

- Fibonacci estrategia de ruptura de armonía de oro

- Estrategia de identificación del régimen dinámico de mercado basada en la pendiente de regresión lineal

- Estrategia de negociación de inversión de tendencia basada en la divergencia del RSI

- Estrategia de impulso del RSI con doble media móvil basada en la EMA y las rupturas de la línea de tendencia

- Gestión dinámica de posiciones Estrategia de negociación diaria

- Estrategia de negociación técnica para BTC Gráfico de 15 minutos

- Estrategia de negociación de divisas a corto plazo de posicionamiento dinámico

- Estrategia avanzada de señales de negociación de gráficos de 15 minutos

- Estrategia de negociación cuantitativa basada en el PSAR y la EMA

- Estrategia de cruce de la media móvil doble de la MA, SMA

- Estrategia de ruptura de la bandera de los toros basada en la relación riesgo-beneficio y el análisis técnico

- Estrategia de fusión de múltiples factores

- Las bandas de Bollinger + RSI + estrategia de tendencia multi-MA

- Estrategia de señales a corto plazo basada en QQE y RSI

- La estrategia de negociación de doble cruce MACD de Lag Cero - Negociación de alta frecuencia basada en la captura de tendencias a corto plazo

- Tendencia de seguimiento de la estrategia de parada de seguimiento del rango verdadero promedio

- Estrategia de SMC y EMA con proyecciones de P&L

- El valor de las pérdidas se calculará en función de las pérdidas que se hayan producido durante el período de referencia.

- Estrategia dinámica de toma de ganancias con bandas de Bollinger