Tendencia adaptativa siguiendo una estrategia basada en el oscilador de impulso

El autor:¿ Qué pasa?, Fecha: 2024-11-27 15:03:00Las etiquetas:

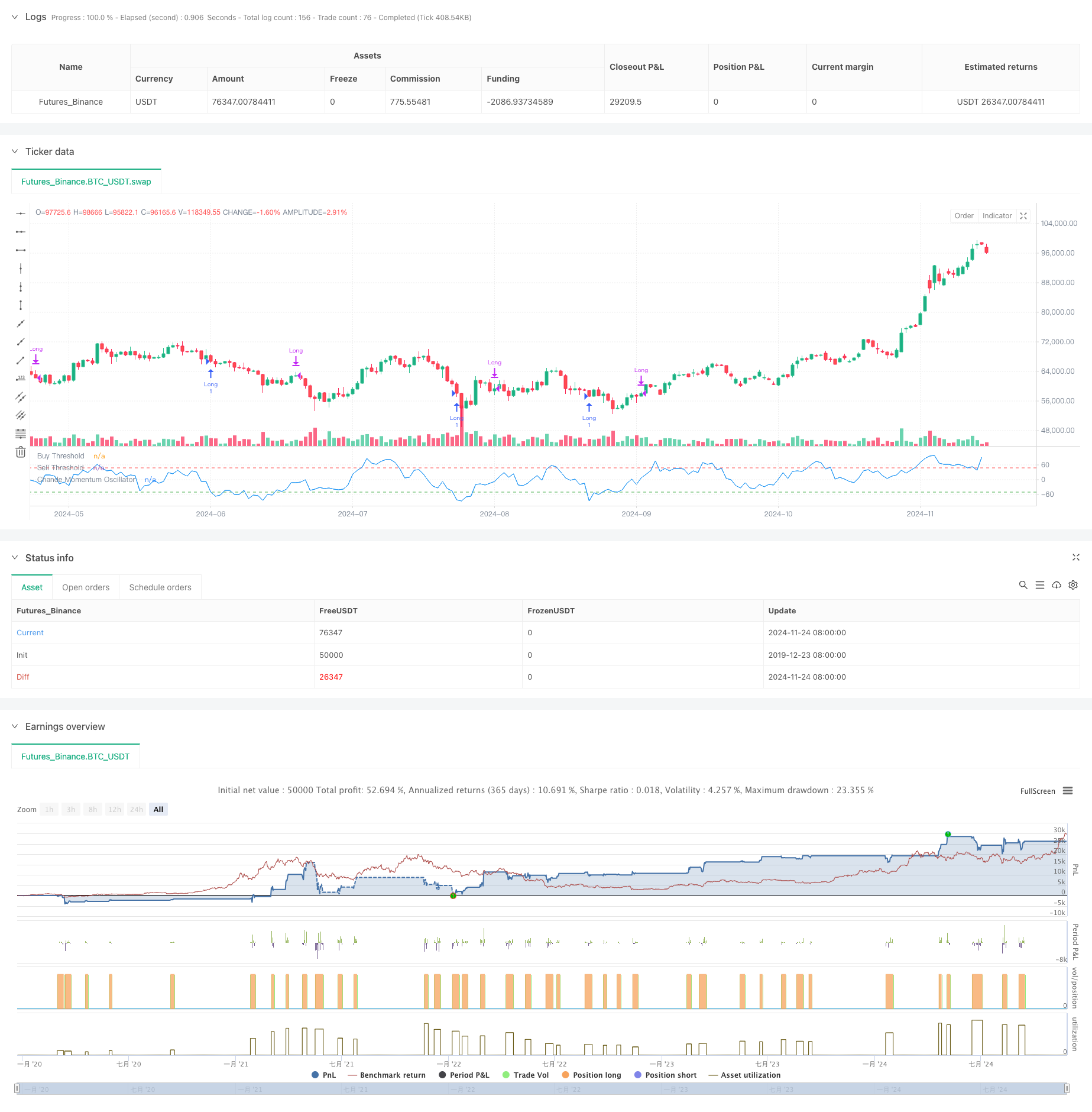

Esta estrategia es un sistema de negociación basado en el oscilador de momento de Chande (CMO). Busca oportunidades de compra en regiones de sobreventa y oportunidades de venta en regiones de sobrecompra, al tiempo que incorpora límites de tiempo de tenencia de posición para la gestión de riesgos. Este enfoque permite capturar las reversiones de precios evitando el comercio frecuente en mercados variados.

Principios de estrategia

El núcleo de la estrategia utiliza el indicador CMO para medir el impulso del mercado. CMO genera un oscilador que va desde -100 a 100 mediante el cálculo de la relación de la diferencia entre los movimientos ascendentes y descendentes a su suma. El sistema genera una señal larga cuando CMO cae por debajo de -50, lo que indica una condición de mercado de sobreventa. Las posiciones se cierran cuando CMO excede los 50 o cuando el período de tenencia excede los 5 ciclos. Este diseño captura las oportunidades de rebote del precio mientras implementa medidas oportunas de toma de ganancias y stop-loss.

Ventajas estratégicas

- Las señales claras: utilizan umbrales fijos de OCM (-50 y 50) como señales de negociación, proporcionando reglas claras de entrada y salida.

- Control de riesgos: Implementa límites de tiempo para mantener posiciones no rentables.

- Seguimiento de tendencias: realiza un seguimiento efectivo de las tendencias del mercado entrando durante las condiciones de sobreventa y saliendo cuando el impulso se debilita.

- Cálculo sencillo: el cálculo del indicador de OCM es intuitivo, fácil de entender e implementar.

- Adaptabilidad: los parámetros de la estrategia pueden ajustarse a las diferentes condiciones del mercado, lo que demuestra una buena adaptabilidad.

Riesgos estratégicos

- Riesgo de ruptura falsa: pueden producirse señales falsas frecuentes en mercados variados.

- Impacto del deslizamiento: los precios de ejecución reales pueden desviarse significativamente de los precios de señal en los mercados rápidos.

- Sensibilidad de los parámetros: el rendimiento de la estrategia depende en gran medida de la selección del período de la OCM y del umbral.

- Dependencia de las condiciones del mercado: Puede tener un rendimiento inferior en mercados sin tendencias claras.

- Riesgo de retraso: la OMC como indicador de retraso puede dar lugar a un ligero retraso en los plazos de entrada y salida.

Direcciones para la optimización de la estrategia

- Los objetivos de la OCM son:

- Para mejorar la fiabilidad de la señal, introducir indicadores de OCM de varios marcos de tiempo.

- Optimización de Stop-Loss: Añadir una funcionalidad de stop-loss para una mejor protección de las ganancias.

- Gestión de posiciones: ajustar los tamaños de las posiciones en función de la fuerza de la OCM para un control de posición más refinado.

- Filtración de mercado: añadir filtros de tendencia para operar solo en mercados con tendencias claras.

Resumen de las actividades

Esta tendencia basada en el impulso después de la estrategia captura oportunidades de sobrecompra y sobreventa del mercado utilizando el indicador CMO. El diseño de la estrategia es racional, con reglas comerciales claras y mecanismos de control de riesgos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Estrategia de ruptura falsa de nivel de soporte multi-SMA con sistema de stop-loss ATR

- Estrategia de cruce de la EMA con sistema de optimización de pérdidas y ganancias

- Estrategia de negociación cuantitativa multifactorial de VWAP-MACD-RSI

- Seguimiento de la tendencia de la media móvil triple e integración del impulso Estrategia de negociación cuantitativa

- Estrategia de negociación dinámica basada en Z-Score y Supertrend: sistema de conmutación larga-corta

- Breakout de Bollinger adaptativo con sistema de estrategia cuantitativa de media móvil

- Sistema de negociación de stop-loss adaptativo optimizado por IA con integración de múltiples indicadores técnicos

- Cruce de la media móvil de varios períodos con sistema de análisis de volumen

- Estrategia cuantitativa de seguimiento del impulso de la media móvil doble

- Estrategia doble de cruce de promedio móvil con stop-loss y take-profit adaptativos

- Estrategia de volumen-precio cruzada de tendencias de PVT-EMA

- Sistema de negociación cuantitativa de cruce dinámico de varios períodos MACD-EMA

- Estrategia de predicción cruzada de la oscilación dinámica del MACD

- Sistema de negociación dinámico de acción de precios VWAP-ATR

- Estrategia cuantitativa de tendencia dinámica basada en bandas de Bollinger y cruce RSI

- En el caso de los instrumentos financieros, el valor de los activos financieros de la entidad será el valor de los activos financieros de la entidad.

- Sistema dinámico de estrategia de negociación basado en el indicador SAR parabólico

- Sistema de negociación cuantitativo de volatilidad y impulso adaptativos (AVMQTS)

- Estrategia de negociación de tendencias avanzadas basada en bandas de Bollinger y patrones de candlestick

- Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida