Estrategia de doble seguimiento de tendencias de la EMA con entrada de compra limitada

El autor:¿ Qué pasa?, Fecha: 2024-12-11 11:11:32Las etiquetas:El EMASLTPRentabilidad de la inversión

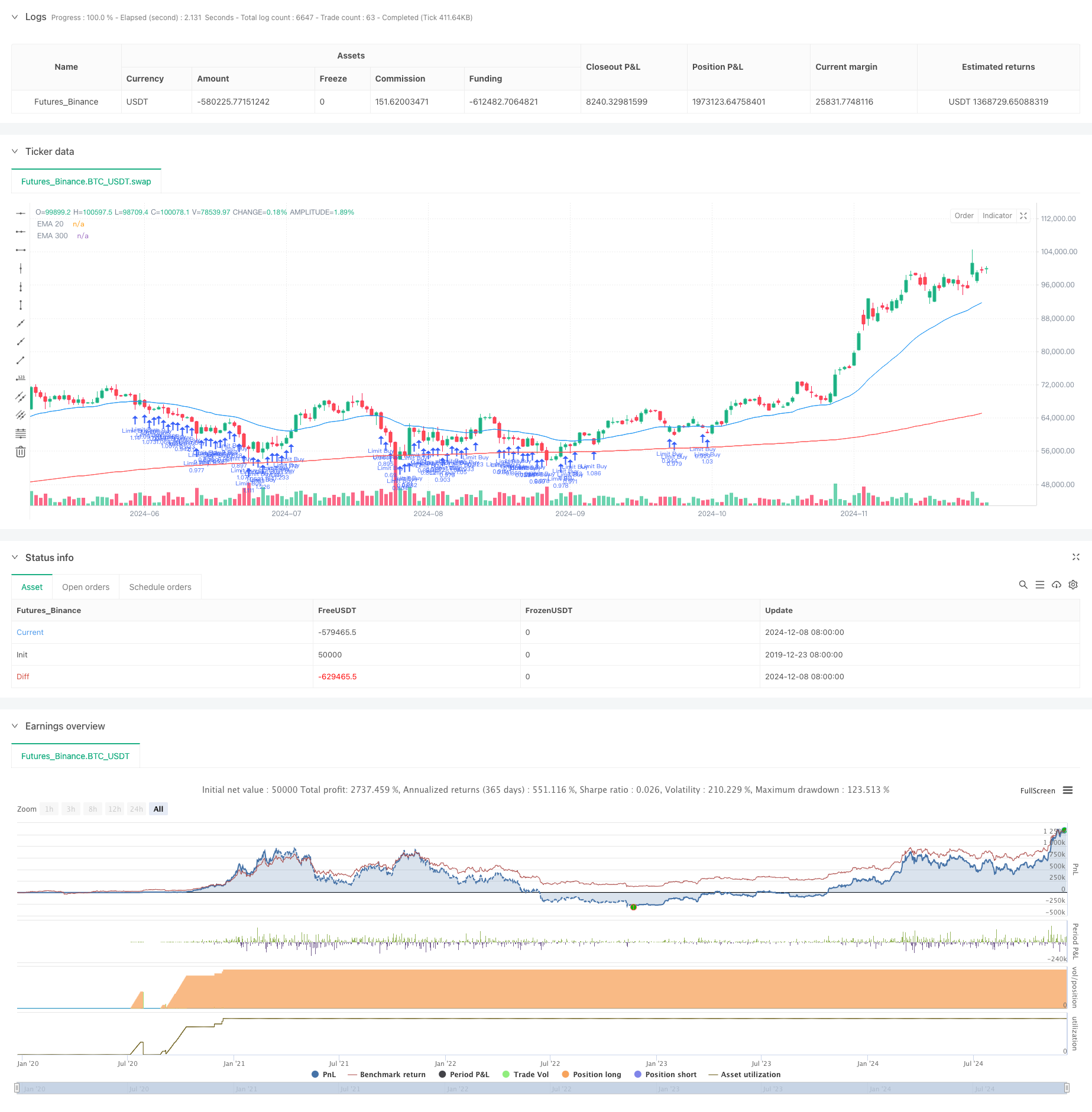

Resumen general

Esta estrategia es un sistema de negociación basado en una media móvil exponencial dual (EMA), que implementa órdenes de compra límite a nivel de EMA20. Emplea un enfoque de gestión de dinero conservador, utilizando solo el 10% del capital de la cuenta por operación e incorporando niveles de toma de ganancias y stop-loss para la gestión de riesgos. La estrategia utiliza dos períodos EMA (30 y 300 días) para determinar las tendencias del mercado y solo busca oportunidades de entrada durante los mercados de tendencia al alza.

Principios de estrategia

La lógica central de la estrategia se basa en varios elementos clave: 1. Utiliza el EMA300 como filtro de tendencia, considerando solo las posiciones largas cuando el precio está por encima del EMA300, asegurando que la dirección del comercio se alinee con la tendencia principal. 2. Las plazas limitan las órdenes de compra en el nivel EMA20 cuando se cumplen las condiciones de tendencia, lo que permite entradas a precios relativamente más bajos durante los retrocesos al soporte promedio móvil. 3. Implementar niveles fijos de toma de ganancias y stop-loss basados en porcentajes, incumpliendo el 10% para los objetivos de ganancias y el 5% para los stop-loss, manteniendo una relación riesgo-recompensación superior a 2: 1. 4. Emplea el tamaño de la posición en el 10% del capital de la cuenta, reduciendo efectivamente la exposición al riesgo por operación a través de una gestión conservadora del dinero.

Ventajas estratégicas

- Características de seguimiento de tendencias: identifica y sigue de manera efectiva las tendencias del mercado mediante la combinación de promedios móviles a largo y corto plazo, mejorando la tasa de éxito de las operaciones.

- Control integral del riesgo: Implementa reglas fijas de stop-loss y de gestión de dinero para controlar eficazmente el riesgo por operación.

- Precios de entrada optimizados: utiliza órdenes límite en EMA20 para lograr mejores precios de entrada, mejorando los rendimientos generales.

- Alto nivel de automatización: el enfoque totalmente sistemático reduce la interferencia emocional en las decisiones comerciales.

- Gestión racional del dinero: utiliza un porcentaje fijo del capital de la cuenta para el comercio, lo que permite un crecimiento compuesto del capital.

Riesgos estratégicos

- Riesgo de mercado de consolidación: la estrategia puede experimentar frecuentes pérdidas de parada durante los mercados lateral e inestables que conducen a pérdidas consecutivas.

- El riesgo de deslizamiento: es posible que las órdenes de límite no se ejecuten plenamente o experimenten un deslizamiento significativo durante las condiciones volátiles del mercado.

- Riesgo de reversión de tendencia: a pesar de utilizar la media móvil a largo plazo como filtro, pueden producirse pérdidas significativas durante las reversiones iniciales de tendencia.

- Cuestiones de eficiencia del capital: El enfoque conservador de gestión de dinero puede limitar el potencial de ganancia durante los mercados de tendencia fuerte.

Direcciones para la optimización de la estrategia

- Niveles dinámicos de detención: ajustar los porcentajes de toma de ganancias y detención de pérdidas en función de la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

- Confirmación de tendencia múltiple: añadir indicadores técnicos suplementarios como RSI o MACD para mejorar la fiabilidad de la señal de entrada.

- Filtración del entorno del mercado: Incorporar indicadores de volatilidad como ATR para ajustar los parámetros de la estrategia o pausar las operaciones en diferentes condiciones de mercado.

- Optimización de la gestión del dinero: Considere el tamaño dinámico de la posición en función del rendimiento de la cuenta, aumentando moderadamente la exposición durante los períodos rentables.

- Mejora del mecanismo de entrada: Considere la posibilidad de implementar un rango de precios alrededor de la EMA20 para aumentar las oportunidades de ejecución.

Resumen de las actividades

Esta estrategia combina un sistema de promedio móvil con reglas estrictas de control de riesgos para crear un sistema comercial relativamente robusto. Sus principales fortalezas se encuentran en sus características de seguimiento de tendencias y mecanismos integrales de gestión de riesgos, optimizando los precios de entrada a través de órdenes límite mientras se mantiene una gestión de dinero conservadora. Aunque la estrategia puede tener un rendimiento inferior en mercados variados, las direcciones de optimización sugeridas pueden mejorar aún más su estabilidad y rentabilidad.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- Estrategia de negociación cruzada de la EMA con toma dinámica de ganancias y stop loss

- Estrategia de negociación adaptativa de tendencia: 200 EMA Breakout con sistema dinámico de gestión de riesgos

- El valor de las emisiones de CO2 de las empresas de la Unión se calcula a partir de la suma de las emisiones de CO2 de las empresas de la Unión.

- Crossover de la EMA con doble estrategia de toma de ganancias y parada de pérdidas

- Estrategia de negociación de ruptura de posición dinámica adaptativa de la EMA

- Sistema automatizado de negociación cuantitativa con doble cruce de EMA y gestión de riesgos

- Estrategia de intercambio avanzada de la EMA: Sistema de negociación adaptativo con objetivos dinámicos de stop-loss y take-profit

- Estrategia de cruce de la media móvil exponencial de varios plazos

- La estrategia de negociación mejorada de doble cruce de EMA con impulso de RSI

- Estrategia de cobertura de impulso multi-RSI-EMA con escalación de posiciones

- EMA/SMA sigue la tendencia con la estrategia de negociación oscilante combinada con el filtro de volumen y el sistema de toma de ganancias/detención de pérdidas por porcentaje

- Estrategia de negociación de reversión de la media de desviación estándar de VWAP

- Estrategia de negociación de ruptura de la zona de precios dinámica basada en el sistema cuantitativo de soporte y resistencia

- Estrategia cuantitativa cruzada de tendencia de impulso de múltiples indicadores

- Detención de seguimiento dinámico avanzado con estrategia de orientación riesgo-recompensa

- Estrategia avanzada de ruptura de la línea de tendencia dinámica de longitud única

- Las entidades que no cumplen los requisitos establecidos en el artículo 4, apartado 1, letra b), del Reglamento (UE) no 575/2013 deberán tener en cuenta los siguientes elementos:

- Las operaciones de inversión en el mercado de divisas se clasifican en el grupo de operaciones de inversión.

- Las bandas de Bollinger y la estrategia de negociación dinámica combinada del RSI

- Estrategia de negociación combinada de volatilidad de impulso RSI-ATR

- Sistema de negociación de análisis técnico multiestratégico

- Estrategia de negociación combinada de reconocimiento de patrones de velas de varios plazos

- Las bandas de triple Bollinger tocan la tendencia siguiendo una estrategia de negociación cuantitativa

- Sistema de negociación de ruptura dinámica multidimensional basado en bandas de Bollinger y RSI

- Estrategia de ruptura de la inversión media del RSI

- Tendencia del impulso de la doble EMA a través de la estrategia

- Estrategia de negociación ATR de varias etapas con obtención de beneficios dinámicos

- Sistema de negociación de soporte dinámico de doble marco de tiempo

- Tendencia cruzada de la media móvil de varios períodos y el impulso del RSI siguiendo la estrategia

- Sistema de mediación de la zona de salida y señal de venta excesiva de activos financieros basado en las IFM