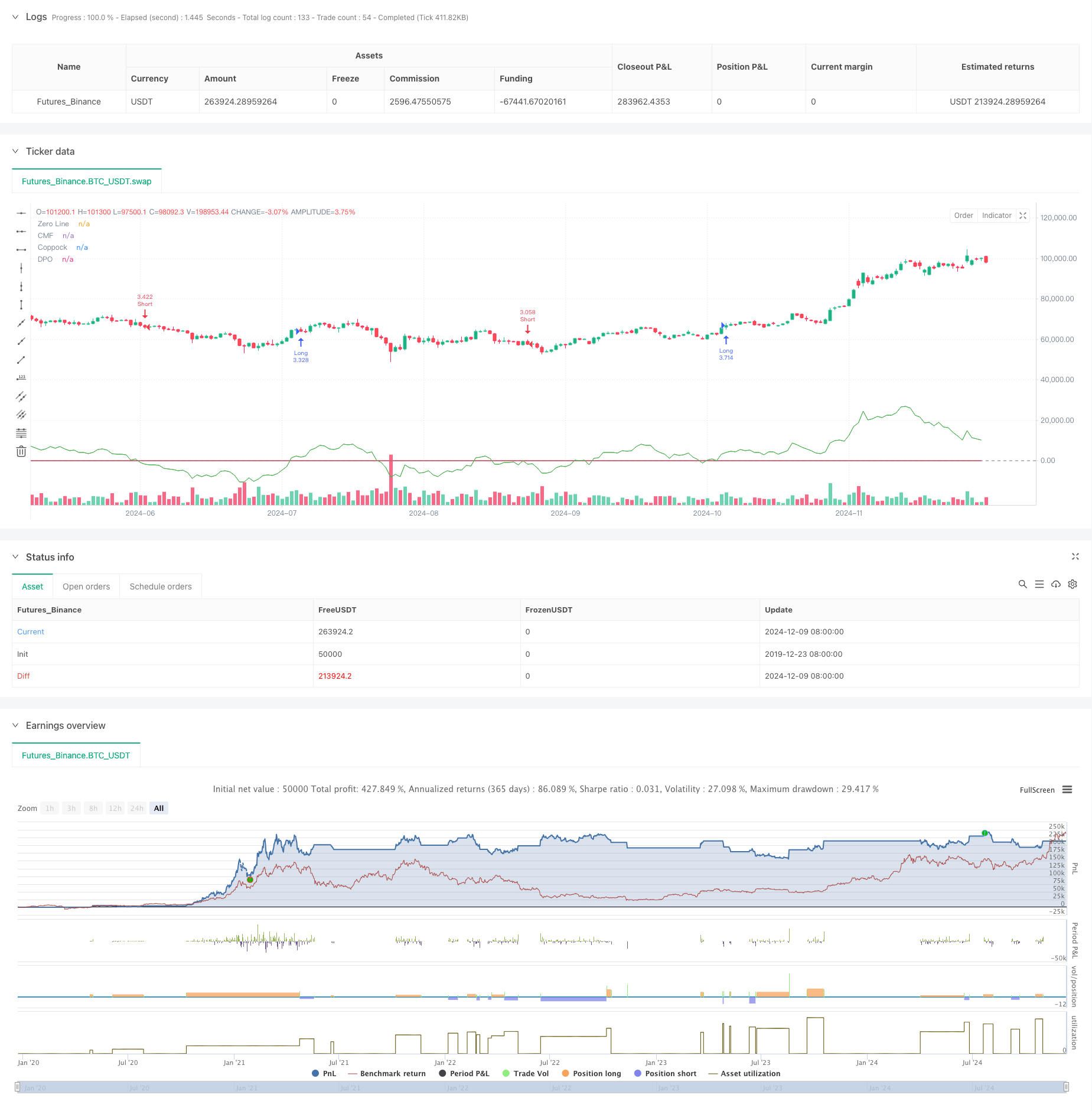

Descripción general

Esta es una estrategia de seguimiento de tendencias de adaptación basada en una combinación de indicadores técnicos, que puede ajustar automáticamente los parámetros de acuerdo con las diferentes características del mercado. La estrategia utiliza el CMF, el DPO y el Coppock para capturar las tendencias del mercado y ajustar el factor de volatilidad para adaptarse a las características de los diferentes mercados.

Principio de estrategia

La lógica central de la estrategia es confirmar la dirección de la tendencia y el momento de negociación mediante la combinación de varios indicadores. En concreto:

- Utiliza el índice CMF para medir el flujo de capital y el sentimiento del mercado

- Se trata de un indicador DPO que elimina las tendencias a largo plazo y se centra en las fluctuaciones de precios a corto y medio plazo.

- El indicador Coppock mejorado capta los puntos de inflexión de la tendencia

- La señal de negociación se genera cuando los tres indicadores se confirman conjuntamente

- Calculación de la posición de parada de pérdidas mediante ATR dinámico

- Ajuste automático de los parámetros de la tasa de apalancamiento y la volatilidad en función de las diferentes características del mercado (acciones, divisas, futuros)

Ventajas estratégicas

- La verificación cruzada de múltiples indicadores permite filtrar las señales falsas de manera efectiva.

- Adaptabilidad para diferentes entornos de mercado

- Sistema de gestión de posiciones perfectamente diseñado para mantener posiciones en función de la fluctuación dinámica de las tasas

- Dispone de un mecanismo de suspensión de pérdidas y protege las ganancias al tiempo que controla el riesgo

- Apoyar el comercio simultáneo de varias variedades para diversificar el riesgo

- La lógica de las transacciones es clara, fácil de mantener y optimizar

Riesgo estratégico

- El sistema multi-indicador puede estar rezagado, perdiendo oportunidades en el ritmo rápido

- La optimización excesiva de los parámetros puede conducir a una sobreadaptación

- Las señales falsas pueden producirse durante los períodos de cambio de mercado

- La configuración de parada de pérdidas demasiado apretada puede causar pérdidas frecuentes

- Los costos de las transacciones afectan los beneficios estratégicos Se recomienda administrar el riesgo de la siguiente manera:

- Compruebe periódicamente la validez de los parámetros

- Monitoreo en tiempo real de las posiciones

- El control razonable del apalancamiento

- Establecer el límite máximo de retirada

Dirección de optimización de la estrategia

- Introducción a la determinación del estado de la volatilidad del mercado, utilizando diferentes combinaciones de parámetros en diferentes entornos de volatilidad

- Añadir más indicadores de identificación de las características del mercado y mejorar la adaptabilidad de las estrategias

- Optimización del mecanismo de frenado de pérdidas, se puede considerar el uso de frenado móvil

- Desarrollar un sistema de optimización automática de parámetros y ajustarlos periódicamente

- Añadir módulos de análisis de costos de transacción

- Participar en el mecanismo de alerta de riesgo

Resumir

La estrategia es un sistema de seguimiento de tendencias más completo, con una combinación de varios indicadores y un mecanismo de control de riesgos, que garantiza los beneficios al mismo tiempo que controla el riesgo. La estrategia es escalable y tiene un gran espacio para la optimización. Se recomienda comenzar a pequeña escala en operaciones reales y aumentar gradualmente la escala de operaciones, mientras se sigue monitoreando el rendimiento de la estrategia y se ajustan los parámetros a tiempo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))