Estrategia de negociación de reversión media de bandas de Bollinger adaptativas

El autor:¿ Qué pasa?, Fecha: 2025-01-17 16:37:52Las etiquetas:Las entidades de crédito y de créditoLa SMARRRSL/TP

Resumen general

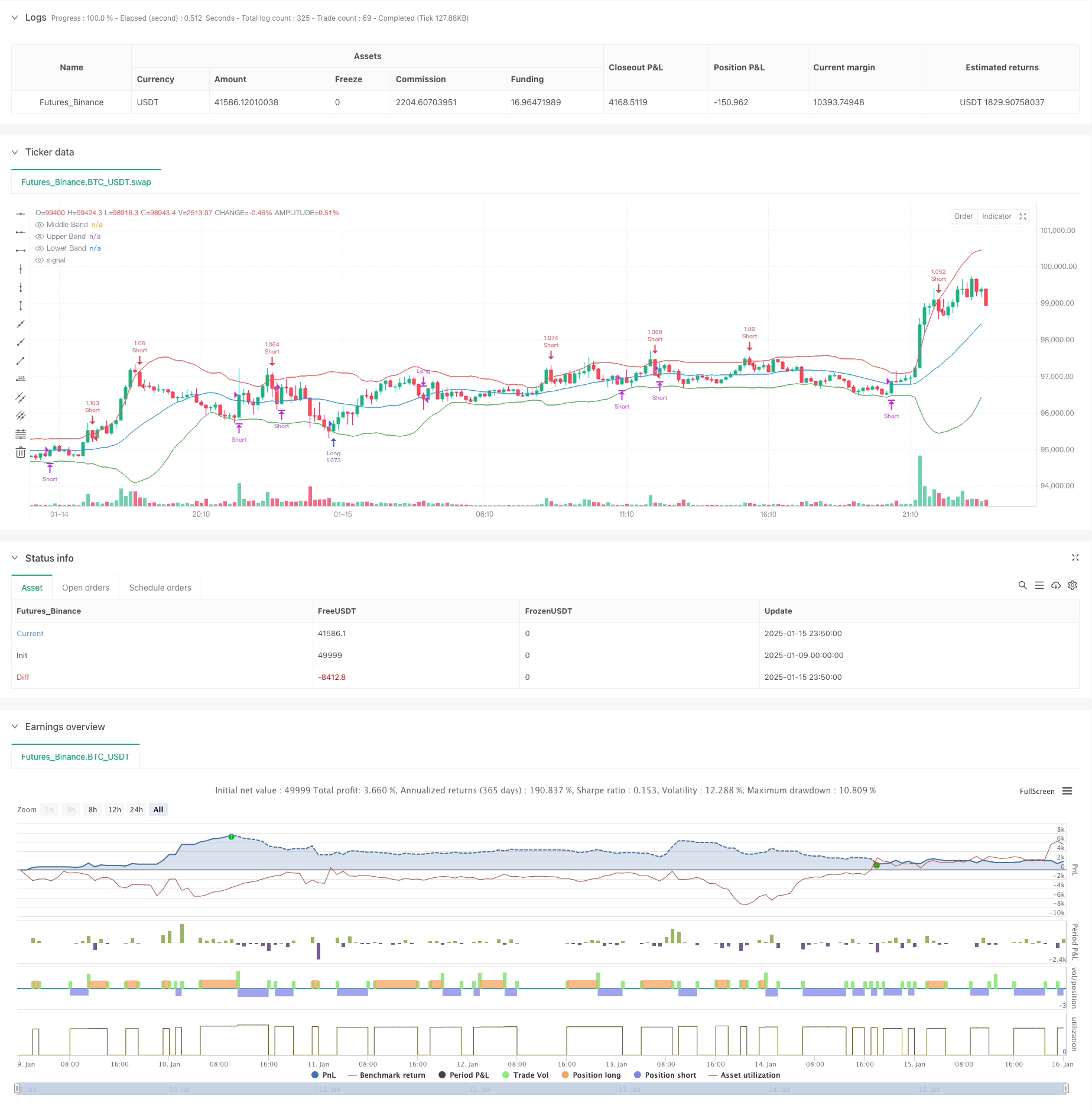

Esta estrategia es un sistema de negociación de inversión media adaptativo basado en el indicador de Bollinger Bands. Captura oportunidades de sobrecompra y sobreventa mediante el monitoreo de cruces de precios con Bollinger Bands, operando con el principio de inversión media. La estrategia incorpora dimensionamiento dinámico de posiciones y mecanismos de gestión de riesgos, adecuados para múltiples mercados y plazos.

Principio de la estrategia

La lógica básica se basa en los siguientes puntos: 1. Utiliza la media móvil de 20 períodos como banda media, con 2 desviaciones estándar para las bandas superior e inferior. 2. Abre posiciones largas cuando el precio se rompe por debajo de la banda inferior (señal de sobreventa). 3. Abre posiciones cortas cuando el precio se rompe por encima de la banda superior (señal de sobrecompra). 4. Obtiene ganancias cuando el precio vuelve a la banda media. 5. Establece un 1% de stop loss y un 2% de take profit, logrando una relación riesgo-recompensación de 2: 1. 6. emplea el tamaño de posición basado en el porcentaje, invirtiendo el 1% del capital de la cuenta por operación.

Ventajas estratégicas

- Selección de indicadores científicos - Bandas de Bollinger combina información de tendencia y volatilidad, identificando eficazmente las condiciones del mercado.

- Gestión integral del riesgo: utiliza una relación riesgo-recompensación fija y paradas basadas en porcentajes para un control eficaz del riesgo.

- Una gran adaptabilidad - Las bandas de Bollinger ajustan automáticamente el ancho de banda en función de la volatilidad del mercado.

- Reglas de funcionamiento claras - Las condiciones de entrada y salida están bien definidas, reduciendo el juicio subjetivo.

- Monitoreo en tiempo real - Cuenta con alertas de sonido para un seguimiento conveniente de la señal.

Riesgos estratégicos

El riesgo de mercado de consolidación - Puede dar lugar a pérdidas debido a las operaciones frecuentes en mercados variados. Solución: Añadir filtros de tendencia, sólo comerciar cuando la tendencia es clara.

Riesgo de ruptura falsa: el precio puede revertirse rápidamente después de la ruptura. Solución: añadir señales de confirmación como el volumen u otros indicadores técnicos.

El riesgo sistémico - Puede sufrir mayores pérdidas en condiciones extremas de mercado. Solución: Implementar límites máximos de extracción, detener automáticamente la negociación cuando se alcanza el umbral.

Optimización de la estrategia

- Optimización dinámica del ancho de banda

- Ajustar automáticamente el multiplicador de desviación estándar de las bandas de Bollinger en función de la volatilidad del mercado

- Mejorar la adaptabilidad de la estrategia en diferentes entornos de volatilidad

- Análisis de marcos de tiempo múltiples

- Añadir el juicio de tendencia de los marcos de tiempo más altos

- Mejorar la precisión de la dirección de negociación

- Tamaño de posición inteligente

- Ajuste dinámico del tamaño de la posición en función de la volatilidad histórica

- Optimizar la eficiencia de los capitales

Resumen de las actividades

Esta estrategia captura la desviación de precios utilizando bandas de Bollinger y opera con el principio de reversión media. Su gestión de riesgos integral y sus reglas comerciales claras proporcionan una buena practicidad. A través de optimizaciones sugeridas, la estabilidad y rentabilidad de la estrategia pueden mejorarse aún más. Es adecuada para los operadores cuantitativos que buscan rendimientos constantes.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- Tendencia multidimensional siguiendo la estrategia de negociación piramidal

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Sistema de negociación de ruptura dinámica multidimensional basado en bandas de Bollinger y RSI

- Estrategia de impulso de doble marco de tiempo

- Estrategia de identificación del régimen dinámico de mercado basada en la pendiente de regresión lineal

- Banda MAHL

- Puntuación Z con señales

- Tendencia de la SMA

- La brecha de la zona multi-SMA con estrategia de negociación cuantitativa de bloqueo de ganancias dinámicas

- Las operaciones de venta de activos de capital de riesgo se clasifican en la categoría de los activos de capital de riesgo.

- Sistema de estrategia cuantitativa de tendencia de impulso dinámico de doble indicador

- Análisis de tendencias multidimensional con estrategia de gestión de paradas dinámicas basada en ATR

- Estrategia de negociación avanzada de confirmación de tendencias de múltiples indicadores

- Estrategia de negociación de tendencias de signos múltiples con doble media móvil-RSI

- Estrategia de negociación de seguimiento de tendencias adaptativas y confirmaciones múltiples

- Sistema EMA dinámico combinado con el indicador de impulso del RSI para una estrategia de negociación intradiaria optimizada

- Indicador multi-técnico Tendencia de impulso cruzado siguiendo la estrategia

- Ajuste dinámico de stop-loss Tendencia de la barra de elefante Siguiendo la estrategia

- Estrategia de impulso de tendencia del RSI de dos períodos con sistema de gestión de posiciones piramidal

- Estrategia de negociación de marcos de tiempo múltiples que combina patrones armónicos y Williams % R

- Tendencia de la EMA con estrategia de operaciones de ruptura de números redondos

- Estrategia de negociación cuantitativa RSI dinámica con cruce de medias móviles múltiples