Tendance d' adaptation suivant une stratégie basée sur un oscillateur de dynamique

Auteur:ChaoZhang est là., Date: 2024-11-27 à 15h03:00Les étiquettes:

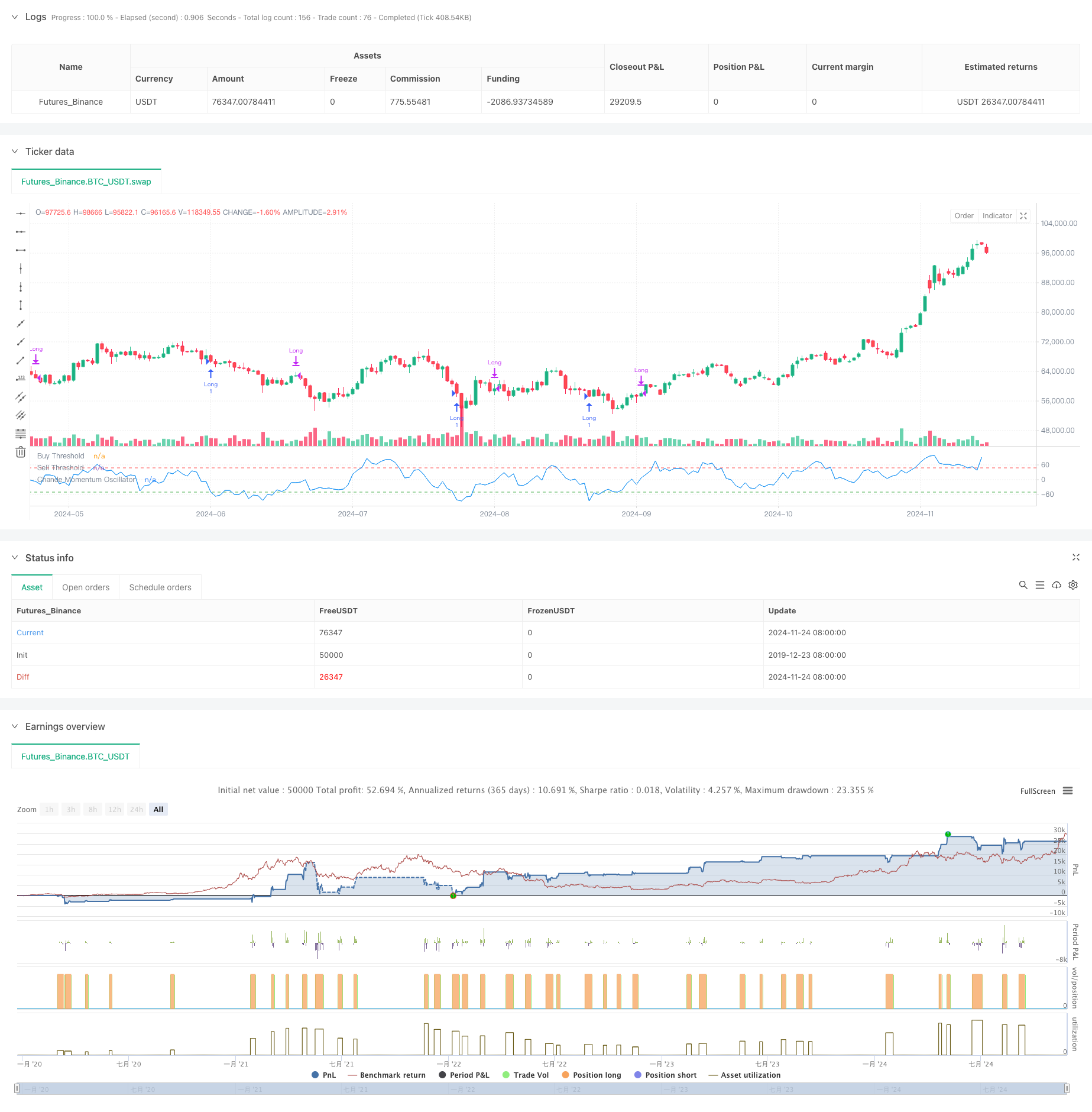

Cette stratégie est un système de trading basé sur l'oscillateur de dynamique de Chande (CMO). Il cherche des opportunités d'achat dans les régions survendues et de vente dans les régions surachetées, tout en incorporant des limites de temps de détention de position pour la gestion des risques.

Principes de stratégie

Le noyau de la stratégie utilise l'indicateur CMO pour mesurer la dynamique du marché. CMO génère un oscillateur allant de -100 à 100 en calculant le rapport de la différence entre les mouvements ascendants et descendants à leur somme. Le système génère un signal long lorsque CMO tombe en dessous de -50, indiquant une condition de survente du marché. Les positions sont fermées lorsque CMO dépasse 50 ou lorsque la période de détention dépasse 5 cycles. Cette conception capte les opportunités de rebond des prix tout en mettant en œuvre des mesures de prise de profit et de stop-loss en temps opportun.

Les avantages de la stratégie

- Signaux clairs: utilise des seuils fixes de l'OCM (-50 et 50) comme signaux de négociation, fournissant des règles d'entrée et de sortie claires.

- Contrôle des risques: met en œuvre des délais de détention des positions pour éviter de maintenir des positions non rentables.

- Suivi de tendance: suit efficacement les tendances du marché en entrant pendant les conditions de survente et en sortant lorsque la dynamique s'affaiblit.

- Calcul simple: le calcul de l'indicateur de l'OCM est intuitif et facile à comprendre et à mettre en œuvre.

- Adaptabilité: les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions du marché, ce qui montre une bonne adaptabilité.

Risques stratégiques

- Risque de fausse rupture: de fréquents faux signaux peuvent se produire sur des marchés variés.

- Impact de glissement: les prix d'exécution réels peuvent s'écarter sensiblement des prix de signal sur les marchés rapides.

- Sensibilité des paramètres: le rendement de la stratégie dépend fortement de la sélection de la période et du seuil de l'OCM.

- Dépendance des conditions du marché: peut être sous-performant sur les marchés sans tendance claire.

- Risque de retard: l'OCM en tant qu'indicateur en retard peut entraîner un léger retard dans les délais d'entrée et de sortie.

Directions d'optimisation de la stratégie

- Limites dynamiques: Mettre en œuvre un ajustement dynamique des seuils d'entrée et de sortie des OCM en fonction de la volatilité du marché.

- Plusieurs échéanciers: introduire des indicateurs de l'OCM à partir de plusieurs échéanciers pour améliorer la fiabilité du signal.

- Optimisation du stop-loss: Ajouter une fonctionnalité de stop-loss pour une meilleure protection des bénéfices.

- Gestion des positions: ajuster les tailles des positions en fonction de la force de l'OMC pour un contrôle des positions plus précis.

- Filtrage des marchés: Ajouter des filtres de tendance pour ne négocier que sur des marchés clairement en tendance.

Résumé

Cette tendance basée sur l'élan suivant la stratégie capture les opportunités de surachat et de survente du marché en utilisant l'indicateur CMO. La conception de la stratégie est rationnelle, avec des règles de trading claires et des mécanismes de contrôle des risques. Bien qu'il existe des risques inhérents, l'optimisation peut encore améliorer la stabilité et la rentabilité de la stratégie. La stratégie est particulièrement adaptée aux marchés très volatils et peut obtenir de bons rendements pendant les phases de tendance claires.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Stratégie de fausse rupture au niveau de soutien multi-SMA avec système ATR Stop-Loss

- Stratégie croisée de l'EMA avec système d'optimisation des pertes et des bénéfices

- La stratégie de négociation quantitative multifactorielle VWAP-MACD-RSI

- Stratégie de négociation quantitative de suivi de tendance et d' intégration de l' élan

- Stratégie de négociation dynamique basée sur Z-Score et Supertrend: système de commutation longue courte

- Évasion de Bollinger adaptative avec système de stratégie quantitative de moyenne mobile

- Système de négociation adaptatif stop-loss optimisé par l'IA avec intégration d'indicateurs techniques multiples

- Crossover des moyennes mobiles à plusieurs périodes avec système d'analyse du volume

- Stratégie quantitative de suivi de l'élan de la moyenne mobile double

- La stratégie de croisement double des moyennes mobiles avec stop-loss et take-profit adaptatifs

- Stratégie de volume-prix croisée de tendance PVT-EMA

- Système de négociation quantitative croisée dynamique à plusieurs périodes MACD-EMA

- Stratégie de prévision croisée des oscillations dynamiques du MACD

- Système de négociation dynamique d'action des prix VWAP-ATR

- Stratégie quantitative de tendance dynamique basée sur les bandes de Bollinger et le signe croisé RSI

- La valeur de l'échange de titres est la valeur de l'échange de titres.

- Système de stratégie de négociation dynamique basé sur l'indicateur SAR parabolique

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)

- Stratégie de négociation de tendance avancée basée sur les bandes de Bollinger et les modèles de chandeliers

- Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie