Stratégie de négociation ATR en plusieurs étapes avec prise de bénéfices dynamique

Auteur:ChaoZhang est là., Date: 2024-12-05 16:49:57 Je suis désoléLes étiquettes:ATRSMARésultatsRésultatsTPSL- Je vous en prie.AATR

Résumé

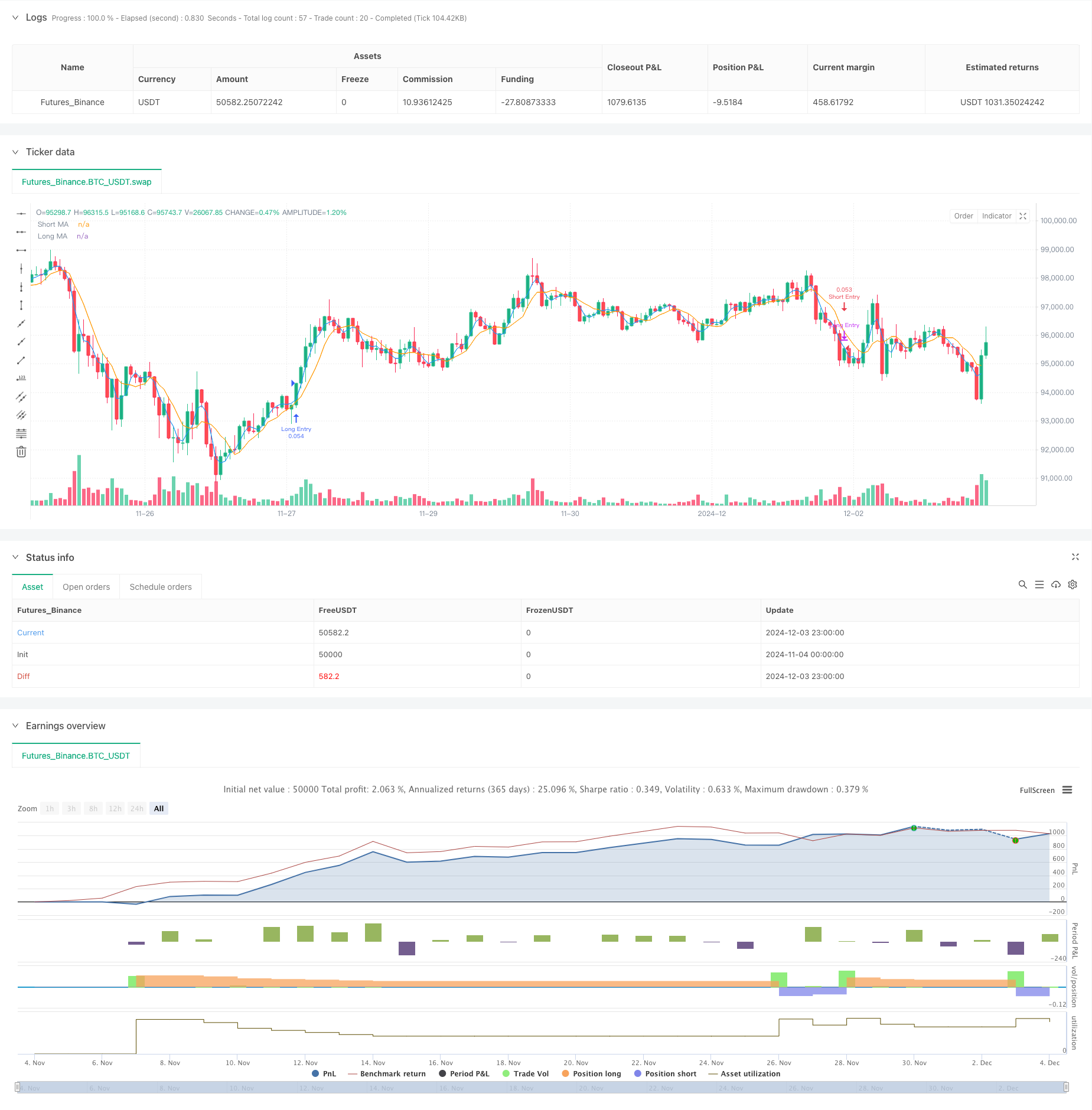

Il s'agit d'une stratégie de trading à plusieurs niveaux qui intègre des calculs adaptatifs de la moyenne réelle (ATR) avec la détection de tendance basée sur l'élan. La caractéristique la plus distincte de la stratégie est son mécanisme unique de prise de profit en 7 étapes, qui combine quatre niveaux de sortie basés sur l'ATR et trois niveaux de pourcentage fixes. Cette approche hybride permet aux traders de s'adapter dynamiquement à la volatilité du marché tout en capturant systématiquement les profits dans les positions de marché longues et courtes.

Principes de stratégie

La stratégie fonctionne à travers plusieurs éléments clés: 1. Calcul de la plage réelle améliorée: mesure la volatilité du marché en tenant compte des mouvements de prix les plus importants. 2. Intégration du facteur de dynamique: Ajuste l'ATR en fonction des mouvements de prix récents pour une meilleure adaptabilité. 3. Calcul de l'ATR adaptatif: modifie l'ATR traditionnel basé sur le facteur de momentum pour une sensibilité accrue pendant les périodes volatiles. Quantification de la force de la tendance: Évalue la force de la tendance à travers des algorithmes sophistiqués. Mécanisme de profit en sept étapes: comprend quatre niveaux de sortie basés sur l'ATR et trois niveaux de pourcentage fixes.

Les avantages de la stratégie

- Haute adaptabilité: s'adapte aux différentes conditions du marché grâce à des calculs dynamiques de l'ATR.

- Gestion complète des risques: le mécanisme à plusieurs niveaux de prise de profit assure un contrôle systématique des risques.

- Haute flexibilité: fonctionne de manière tout aussi efficace sur les marchés longs et courts.

- Paramètres réglables: offre plusieurs paramètres personnalisables pour s'adapter à différents styles de négociation.

- Exécution systématique: des règles d'entrée et de sortie claires réduisent le trading émotionnel.

Risques stratégiques

- Sensitivité des paramètres: des paramètres mal réglés peuvent entraîner une survente ou des opportunités manquées.

- Dépendance des conditions du marché: peut être sous-performant sur des marchés très volatils ou variables.

- Risque de complexité: le mécanisme à plusieurs niveaux de prise de profit peut accroître la difficulté d'exécution.

- Impact du glissement: plusieurs points de profit peuvent être affectés de manière significative par le glissement.

- Exigences de fonds propres: il faut suffisamment de fonds propres pour exécuter une stratégie de profit à plusieurs niveaux.

Directions d'optimisation de la stratégie

- Ajustement dynamique des paramètres: ajustez automatiquement les paramètres en fonction des conditions du marché.

- Filtrage de l'environnement du marché: ajouter un mécanisme d'identification de l'environnement du marché.

- Amélioration de la gestion des risques: Introduction d'un mécanisme de stop-loss dynamique.

- Optimisation de l'exécution: Simplifier le mécanisme de prise de profit pour réduire l'impact du glissement.

- Amélioration du cadre de backtesting: inclure des facteurs commerciaux plus réalistes.

Résumé

Cette stratégie fournit aux traders un système de trading complet en combinant l'ATR adaptatif et des mécanismes de prise de profit à plusieurs niveaux. Sa force réside dans sa capacité à s'adapter aux différentes conditions du marché tout en gérant les risques grâce à une approche systématique. Bien qu'il existe des risques potentiels, la stratégie peut devenir un outil de trading efficace grâce à une optimisation et une gestion des risques appropriées.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The SuperATR 7-Step Profit Strategy is a multi-layered trading strategy that combines adaptive ATR and momentum-based trend detection

// with a sophisticated 7-step take-profit mechanism. This approach utilizes four ATR-based exit levels and three fixed percentage levels,

// enabling flexible and dynamic profit-taking in both long and short market positions.

//@version=5

strategy("SuperATR 7-Step Profit - Strategy [presentTrading] ", overlay=true, precision=3, commission_value= 0.1, commission_type=strategy.commission.percent, slippage= 1, currency=currency.USD, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=10000)

// ————————

// User Inputs

// ————————

short_period = input.int(3, minval=1, title="Short Period")

long_period = input.int(7, minval=1, title="Long Period")

momentum_period = input.int(7, minval=1, title="Momentum Period")

atr_sma_period = input.int(7, minval=1, title="ATR SMA Period for Confirmation")

trend_strength_threshold = input.float(1.618, minval=0.0, title="Trend Strength Threshold", step=0.1)

// ————————

// Take Profit Inputs

// ————————

useMultiStepTP = input.bool(true, title="Enable Multi-Step Take Profit")

// ATR-based Take Profit Inputs

atrLengthTP = input.int(14, minval=1, title="ATR Length for Take Profit")

atrMultiplierTP1 = input.float(2.618, minval=0.1, title="ATR Multiplier for TP Level 1")

atrMultiplierTP2 = input.float(5.0, minval=0.1, title="ATR Multiplier for TP Level 2")

atrMultiplierTP3 = input.float(10.0, minval=0.1, title="ATR Multiplier for TP Level 3")

atrMultiplierTP4 = input.float(13.82, minval=0.1, title="ATR Multiplier for TP Level 4")

// Fixed Percentage Take Profit Inputs

tp_level_percent1 = input.float(3.0, minval=0.1, title="Fixed TP Level 1 (%)")

tp_level_percent2 = input.float(8.0, minval=0.1, title="Fixed TP Level 2 (%)")

tp_level_percent3 = input.float(17.0, minval=0.1, title="Fixed TP Level 3 (%)")

// Take Profit Percentages for Each Level

tp_percent_atr = input.float(10.0, minval=0.1, maxval=100, title="Percentage to Exit at Each ATR TP Level")

tp_percent_fixed = input.float(10.0, minval=0.1, maxval=100, title="Percentage to Exit at Each Fixed TP Level")

// —————————————

// Helper Functions

// —————————————

// Function to calculate True Range with enhanced volatility detection

calculate_true_range() =>

prev_close = close[1]

tr1 = high - low

tr2 = math.abs(high - prev_close)

tr3 = math.abs(low - prev_close)

true_range = math.max(tr1, tr2, tr3)

true_range

// ———————————————

// Indicator Calculations

// ———————————————

// Calculate True Range

true_range = calculate_true_range()

// Calculate Momentum Factor

momentum = close - close[momentum_period]

stdev_close = ta.stdev(close, momentum_period)

normalized_momentum = stdev_close != 0 ? (momentum / stdev_close) : 0

momentum_factor = math.abs(normalized_momentum)

// Calculate Short and Long ATRs

short_atr = ta.sma(true_range, short_period)

long_atr = ta.sma(true_range, long_period)

// Calculate Adaptive ATR

adaptive_atr = (short_atr * momentum_factor + long_atr) / (1 + momentum_factor)

// Calculate Trend Strength

price_change = close - close[momentum_period]

atr_multiple = adaptive_atr != 0 ? (price_change / adaptive_atr) : 0

trend_strength = ta.sma(atr_multiple, momentum_period)

// Calculate Moving Averages

short_ma = ta.sma(close, short_period)

long_ma = ta.sma(close, long_period)

// Determine Trend Signal

trend_signal = (short_ma > long_ma and trend_strength > trend_strength_threshold) ? 1 :

(short_ma < long_ma and trend_strength < -trend_strength_threshold) ? -1 : 0

// Calculate Adaptive ATR SMA for Confirmation

adaptive_atr_sma = ta.sma(adaptive_atr, atr_sma_period)

// Determine if Trend is Confirmed with Price Action

trend_confirmed = (trend_signal == 1 and close > short_ma and adaptive_atr > adaptive_atr_sma) or (trend_signal == -1 and close < short_ma and adaptive_atr > adaptive_atr_sma)

// —————————————

// Trading Logic

// —————————————

// Entry Conditions

long_entry = trend_confirmed and trend_signal == 1

short_entry = trend_confirmed and trend_signal == -1

// Exit Conditions

long_exit = strategy.position_size > 0 and short_entry

short_exit = strategy.position_size < 0 and long_entry

// Execute Long Trades

if long_entry

strategy.entry("Long Entry", strategy.long)

if long_exit

strategy.close("Long Entry")

// Execute Short Trades

if short_entry

strategy.entry("Short Entry", strategy.short)

if short_exit

strategy.close("Short Entry")

// ————————————————

// Multi-Step Take Profit Logic

// ————————————————

if useMultiStepTP

// Calculate ATR for Take Profit Levels

atrValueTP = ta.atr(atrLengthTP)

// Long Position Take Profit Levels

if strategy.position_size > 0

// ATR-based Take Profit Prices

tp_priceATR1_long = strategy.position_avg_price + atrMultiplierTP1 * atrValueTP

tp_priceATR2_long = strategy.position_avg_price + atrMultiplierTP2 * atrValueTP

tp_priceATR3_long = strategy.position_avg_price + atrMultiplierTP3 * atrValueTP

tp_priceATR4_long = strategy.position_avg_price + atrMultiplierTP4 * atrValueTP

// Fixed Percentage Take Profit Prices

tp_pricePercent1_long = strategy.position_avg_price * (1 + tp_level_percent1 / 100)

tp_pricePercent2_long = strategy.position_avg_price * (1 + tp_level_percent2 / 100)

tp_pricePercent3_long = strategy.position_avg_price * (1 + tp_level_percent3 / 100)

// Set ATR-based Take Profit Exits

strategy.exit("TP ATR 1 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR1_long)

strategy.exit("TP ATR 2 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR2_long)

strategy.exit("TP ATR 3 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR3_long)

strategy.exit("TP ATR 4 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR4_long)

// Set Fixed Percentage Take Profit Exits

strategy.exit("TP Percent 1 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent1_long)

strategy.exit("TP Percent 2 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent2_long)

strategy.exit("TP Percent 3 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent3_long)

// Short Position Take Profit Levels

if strategy.position_size < 0

// ATR-based Take Profit Prices

tp_priceATR1_short = strategy.position_avg_price - atrMultiplierTP1 * atrValueTP

tp_priceATR2_short = strategy.position_avg_price - atrMultiplierTP2 * atrValueTP

tp_priceATR3_short = strategy.position_avg_price - atrMultiplierTP3 * atrValueTP

tp_priceATR4_short = strategy.position_avg_price - atrMultiplierTP4 * atrValueTP

// Fixed Percentage Take Profit Prices

tp_pricePercent1_short = strategy.position_avg_price * (1 - tp_level_percent1 / 100)

tp_pricePercent2_short = strategy.position_avg_price * (1 - tp_level_percent2 / 100)

tp_pricePercent3_short = strategy.position_avg_price * (1 - tp_level_percent3 / 100)

// Set ATR-based Take Profit Exits

strategy.exit("TP ATR 1 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR1_short)

strategy.exit("TP ATR 2 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR2_short)

strategy.exit("TP ATR 3 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR3_short)

strategy.exit("TP ATR 4 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR4_short)

// Set Fixed Percentage Take Profit Exits

strategy.exit("TP Percent 1 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent1_short)

strategy.exit("TP Percent 2 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent2_short)

strategy.exit("TP Percent 3 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent3_short)

// ——————————

// Plotting

// ——————————

plot(short_ma, color=color.blue, title="Short MA")

plot(long_ma, color=color.orange, title="Long MA")

// Plot Buy and Sell Signals

//plotshape(long_entry, title="Long Entry", style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, text="Buy")

//plotshape(short_entry, title="Short Entry", style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, text="Sell")

// Optional: Plot Trend Strength for analysis

// Uncomment the lines below to display Trend Strength on a separate chart pane

// plot(trend_strength, title="Trend Strength", color=color.gray)

// hline(trend_strength_threshold, title="Trend Strength Threshold", color=color.gray, linestyle=hline.style_dashed)

// hline(-trend_strength_threshold, title="Trend Strength Threshold", color=color.gray, linestyle=hline.style_dashed)

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- Stratégie Stop Loss & Take Profit moyenne mobile en douceur avec filtre de tendance et sortie exceptionnelle

- Stratégie croisée de moyenne mobile dynamique et de bandes de Bollinger avec modèle d'optimisation de stop-loss fixe

- Stratégie de modèle d'optimisation de la tendance de fusion ATR

- La moyenne mobile adaptative est croisée avec une stratégie de stop-loss

- Stratégie de négociation filtrée à plusieurs indicateurs avec des bandes de Bollinger et des indices de cote de Woodies

- Système de négociation de rupture de tendance avec moyenne mobile (stratégie TBMA)

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Stratégie de négociation quantitative adaptative avec double croisement des moyennes mobiles et prise de profit/arrêt de perte

- Stratégie de croisement à double cible en moyenne mobile

- La stratégie de croisement dynamique à double EMA avec contrôle adaptatif des profits/pertes

- Les bandes de Bollinger et la stratégie de négociation dynamique combinée RSI

- RSI-ATR Momentum Volatilité Stratégie de négociation combinée

- Stratégie de suivi de tendance à double EMA avec entrée d'achat limitée

- Système de négociation d'analyse technique à stratégies multiples

- Stratégie de négociation combinée de reconnaissance de modèle de chandelier sur plusieurs délais

- Les bandes de Bollinger triplées touchent la tendance suite à une stratégie de négociation quantitative

- Système de négociation de rupture dynamique multidimensionnelle basé sur les bandes de Bollinger et le RSI

- Résultats de l'évaluation de la valeur ajoutée

- Tendance de dynamique du double EMA à la suite de la stratégie

- Système de négociation à support dynamique à double échéancier

- La tendance croisée de la moyenne mobile à plusieurs périodes et du momentum RSI suivant la stratégie

- Système de moyenne de sortie et de signaux de zone de survente d'actifs financiers basé sur les IFM

- Stratégie de négociation multi-EMA croisée avec indicateurs de dynamique

- Stratégie de négociation quantitative de pyramide combinée MACD-KDJ

- La stratégie de négociation au niveau des SR

- Système de négociation des filtres de tendance G-Channel et EMA

- La valeur de l'indicateur de volatilité est la valeur de l'indicateur de volatilité de l'indicateur de volatilité de l'indicateur de volatilité.

- Système de négociation dynamique de moyenne mobile à double percée

- Tendance de dynamique croisée multi-indicateur Suivre une stratégie avec système optimisé de prise de profit et de stop-loss