Stratégie de suivi de tendance à double EMA avec entrée d'achat limitée

Auteur:ChaoZhang est là., Date: 2024-12-11 11:11:32 Je suis désoléLes étiquettes:Le taux d'intérêtSLTPLe retour sur investissement

Résumé

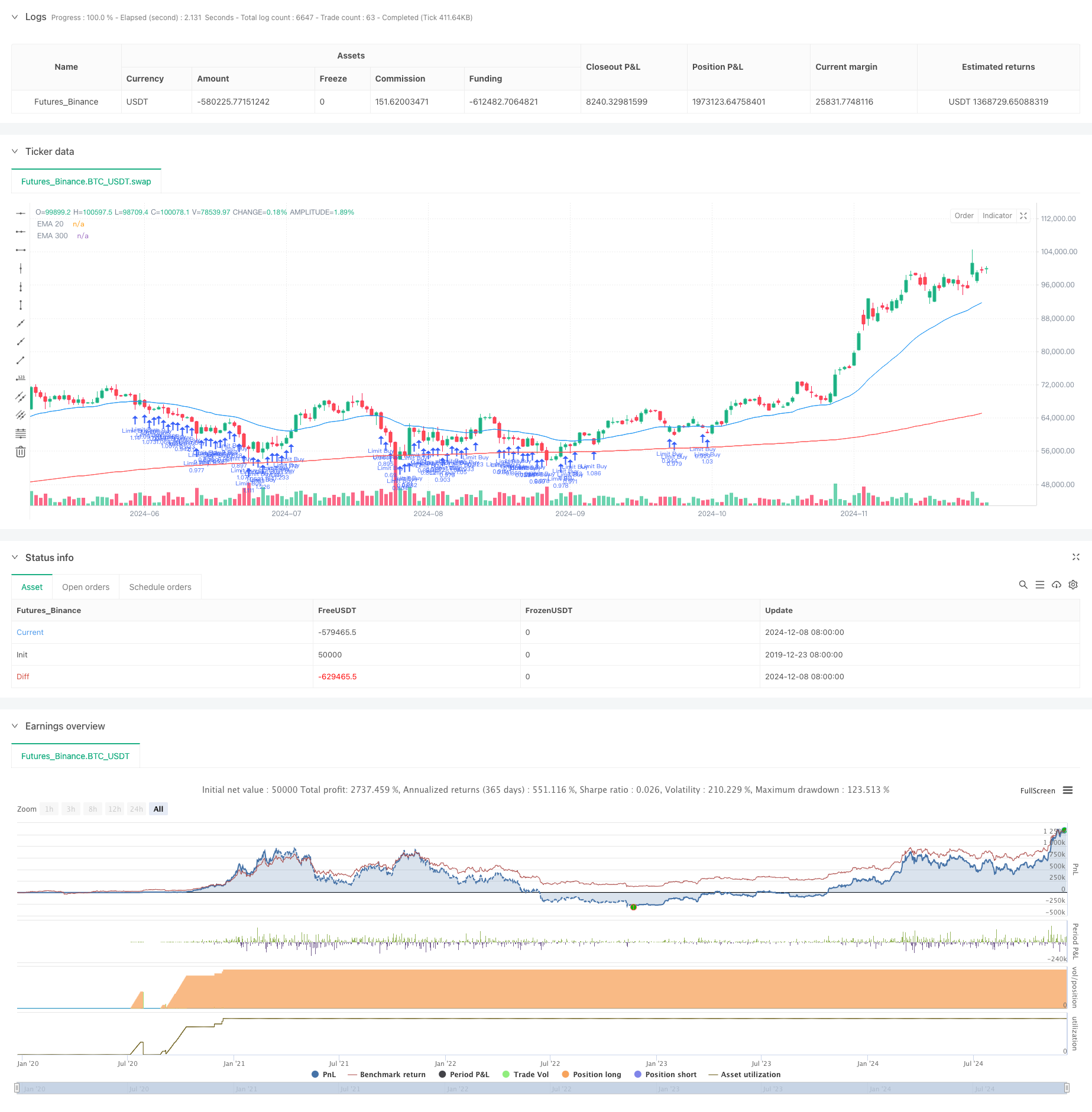

Cette stratégie est un système de trading basé sur une moyenne mobile exponentielle (EMA), qui implémente des ordres d'achat limités au niveau de l'EMA20. Elle utilise une approche de gestion d'argent conservatrice, utilisant seulement 10% du capital du compte par transaction et incorporant des niveaux de prise de profit et de stop-loss pour la gestion des risques.

Principes de stratégie

La logique de base de la stratégie repose sur plusieurs éléments clés: 1. Utilise l'EMA300 comme filtre de tendance, ne prenant en considération les positions longues que lorsque le prix est supérieur à l'EMA300, en veillant à ce que la direction du commerce s'aligne sur la tendance principale. 2. Les places limitent les ordres d'achat au niveau de l'EMA20 lorsque les conditions de tendance sont remplies, ce qui permet des entrées à des prix relativement inférieurs lors de retraits vers le support moyen mobile. 3. Mettre en œuvre des niveaux fixes de prise de profit et de stop-loss basés sur des pourcentages, en défaut à 10% pour les objectifs de profit et à 5% pour les stop-loss, en maintenant un ratio risque-rendement supérieur à 2: 1. 4. Utilise une taille de position à 10% du capital du compte, réduisant efficacement l'exposition au risque par transaction grâce à une gestion conservatrice de l'argent.

Les avantages de la stratégie

- Caractéristiques de suivi des tendances: identifie et suit efficacement les tendances du marché en combinant des moyennes mobiles à long et à court terme, améliorant ainsi le taux de réussite des transactions.

- Contrôle complet des risques: met en œuvre des règles de gestion des stops-loss et de l'argent pour contrôler efficacement le risque par transaction.

- Prix d'entrée optimisés: utilise des ordres limites à l'EMA20 pour obtenir de meilleurs prix d'entrée, améliorant les rendements globaux.

- Niveau élevé d'automatisation: une approche totalement systématique réduit les interférences émotionnelles dans les décisions commerciales.

- Gestion rationnelle de l'argent: utilise un pourcentage fixe du capital du compte pour le trading, ce qui permet une croissance composée du capital.

Risques stratégiques

- Risque de marché de consolidation: la stratégie peut subir de fréquents arrêts de pertes pendant les marchés latéraux et agités, ce qui entraîne des pertes consécutives.

- Risque de glissement: les ordres à limite peuvent ne pas être entièrement exécutés ou subir un glissement significatif dans des conditions de marché volatiles.

- Risque d'inversion de tendance: Malgré l'utilisation de la moyenne mobile à long terme comme filtre, des pertes importantes peuvent survenir lors d'inversions de tendance initiales.

- Problèmes liés à l'efficacité des capitaux: une approche conservatrice de la gestion de l'argent peut limiter le potentiel de profit pendant les marchés en forte tendance.

Directions d'optimisation de la stratégie

- Niveaux de stop dynamiques: ajuster les pourcentages de profit et de stop-loss en fonction de la volatilité du marché pour améliorer l'adaptabilité de la stratégie.

- Confirmation de tendance multiple: ajouter des indicateurs techniques supplémentaires tels que RSI ou MACD pour améliorer la fiabilité du signal d'entrée.

- Filtrage de l'environnement du marché: intégrer des indicateurs de volatilité tels que l'ATR pour ajuster les paramètres de la stratégie ou mettre en pause les transactions dans différentes conditions de marché.

- Optimisation de la gestion de l'argent: Considérez la taille dynamique des positions basée sur la performance du compte, augmentant modérément l'exposition pendant les périodes rentables.

- Amélioration du mécanisme d'entrée: envisager la mise en œuvre d'une fourchette de prix autour de l'EMA20 pour augmenter les possibilités d'exécution.

Résumé

Cette stratégie combine un système de moyenne mobile avec des règles strictes de contrôle des risques pour créer un système de trading relativement robuste. Ses principales forces résident dans ses caractéristiques de suivi des tendances et ses mécanismes complets de gestion des risques, en optimisant les prix d'entrée par des ordres limites tout en maintenant une gestion de l'argent conservatrice. Bien que la stratégie puisse sous-performer sur les différents marchés, les directions d'optimisation suggérées peuvent encore améliorer sa stabilité et sa rentabilité.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- Stratégie de négociation croisée de l'EMA avec prise de profit dynamique et stop-loss

- Stratégie de négociation adaptative en fonction de la tendance: 200 EMA Breakout avec système de gestion dynamique des risques

- Williams %R Stratégie d'ajustement dynamique TP/SL

- Crossover de l'EMA avec une double stratégie de prise de profit et de stop-loss

- Stratégie de négociation de rupture de position dynamique adaptative de l'EMA

- Système de négociation quantitative automatisé avec double EMA crossover et gestion des risques

- Stratégie croisée avancée de l'EMA: système de négociation adaptatif avec des objectifs dynamiques de stop-loss et de take-profit

- Stratégie de croisement des moyennes mobiles exponentielles sur plusieurs périodes

- La stratégie de négociation améliorée par le double croisement EMA et le dynamisme RSI

- La stratégie de couverture de la dynamique multi-RSI-EMA avec mise à l'échelle des positions

- Suivre la tendance de l'EMA/SMA avec une stratégie de swing trading combinée de filtre de volume et de système de prise de profit/arrêt de perte en pourcentage

- Stratégie de négociation de l'écart-type de la moyenne de réversion selon le modèle VWAP

- Stratégie de négociation de rupture de la zone de prix dynamique basée sur un système quantitatif de soutien et de résistance

- Stratégie quantitative croisée de tendance à multiples indicateurs

- Arrêt dynamique avancé avec stratégie de ciblage risque-récompense

- Stratégie avancée de rupture dynamique de la ligne de tendance à long terme uniquement

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- La stratégie de croisement dynamique à double EMA avec contrôle adaptatif des profits/pertes

- Les bandes de Bollinger et la stratégie de négociation dynamique combinée RSI

- RSI-ATR Momentum Volatilité Stratégie de négociation combinée

- Système de négociation d'analyse technique à stratégies multiples

- Stratégie de négociation combinée de reconnaissance de modèle de chandelier sur plusieurs délais

- Les bandes de Bollinger triplées touchent la tendance suite à une stratégie de négociation quantitative

- Système de négociation de rupture dynamique multidimensionnelle basé sur les bandes de Bollinger et le RSI

- Résultats de l'évaluation de la valeur ajoutée

- Tendance de dynamique du double EMA à la suite de la stratégie

- Stratégie de négociation ATR en plusieurs étapes avec prise de bénéfices dynamique

- Système de négociation à support dynamique à double échéancier

- La tendance croisée de la moyenne mobile à plusieurs périodes et du momentum RSI suivant la stratégie

- Système de moyenne de sortie et de signaux de zone de survente d'actifs financiers basé sur les IFM