Stratégie de négociation de la réversion moyenne des bandes de Bollinger adaptatives

Auteur:ChaoZhang est là., Date: 2025-01-17 16h37 et 52 minLes étiquettes:Les banques centralesSMARRRSL/TP

Résumé

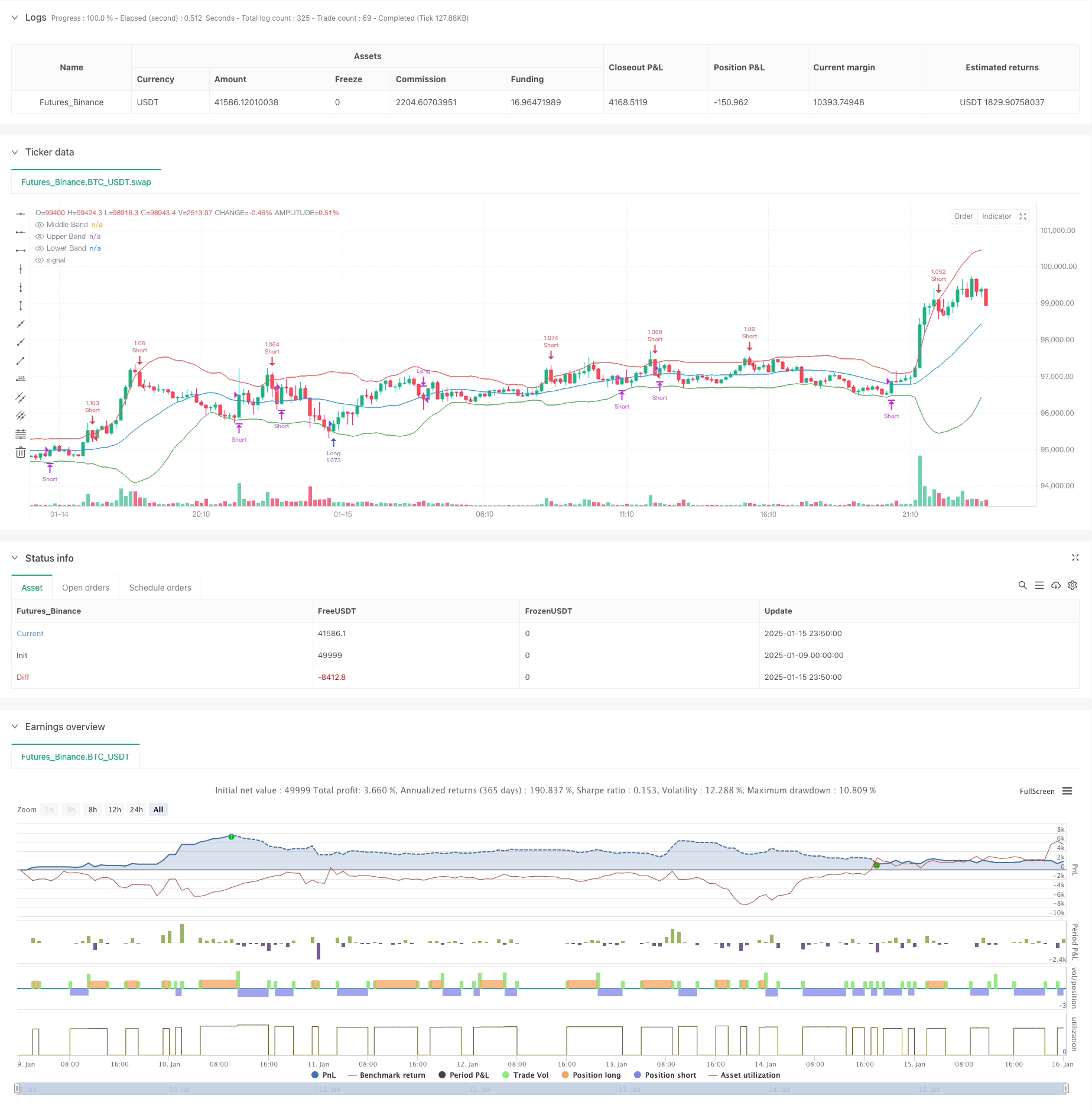

Cette stratégie est un système de négociation adaptatif à réversion moyenne basé sur l'indicateur Bollinger Bands. Elle capte les opportunités de surachat et de survente en surveillant les croisements de prix avec les Bollinger Bands, en négociant sur le principe de réversion moyenne.

Principe de stratégie

La logique de base repose sur les points suivants: 1. Utilise la moyenne mobile à 20 périodes comme bande moyenne, avec 2 écarts types pour les bandes supérieure et inférieure. 2. ouvre des positions longues lorsque le prix dépasse la bande inférieure (signal de survente). Ouvre des positions courtes lorsque le prix dépasse la bande supérieure (signal de surachat). 4. Prend profit lorsque le prix revient à la bande du milieu. 5. Définit un stop-loss de 1% et un profit de 2%, ce qui permet d'atteindre un ratio risque-rendement de 2: 1. 6. Utilise une taille de position en pourcentage, investissant 1% du capital du compte par transaction.

Les avantages de la stratégie

- La sélection d'indicateurs scientifiques - bandes de Bollinger combine des informations sur la tendance et la volatilité, permettant ainsi d'identifier efficacement les conditions du marché.

- Gestion complète des risques - Utilise un ratio risque-rendement fixe et des arrêts en pourcentage pour un contrôle efficace des risques.

- Une forte adaptabilité - Les bandes de Bollinger ajustent automatiquement la bande passante en fonction de la volatilité du marché.

- Des règles de fonctionnement claires - Les conditions d'entrée et de sortie sont bien définies, ce qui réduit le jugement subjectif.

- Surveillance en temps réel - Apporte des alertes sonores pour un suivi pratique du signal.

Risques stratégiques

Risque de marché de consolidation - Peut entraîner des pertes dues à des transactions fréquentes sur différents marchés. Solution: Ajouter des filtres de tendance, ne négocier que lorsque la tendance est claire.

Risque de fausse rupture - le prix peut rapidement s'inverser après la rupture. Solution: ajouter des signaux de confirmation tels que le volume ou d'autres indicateurs techniques.

Risque systémique - Peut subir des pertes plus importantes dans des conditions de marché extrêmes. Solution: mettre en place des limites maximales de tirage, arrêter automatiquement la négociation lorsque le seuil est atteint.

Optimisation de la stratégie

- Optimisation dynamique de la bande passante

- Ajustez automatiquement le multiplicateur des bandes de Bollinger en fonction de la volatilité du marché

- Améliorer l'adaptabilité de la stratégie dans différents environnements de volatilité

- Analyse de plusieurs délais

- Ajouter un jugement de tendance à partir de délais plus longs

- Améliorer la précision de la direction des transactions

- Dimensionnement de position intelligent

- Ajuster dynamiquement la taille de la position en fonction de la volatilité historique

- Optimiser l'efficacité des capitaux

Résumé

Cette stratégie capture l'écart de prix en utilisant les bandes de Bollinger et les transactions sur le principe de la réversion moyenne. Sa gestion complète des risques et ses règles de trading claires offrent une bonne praticité. Grâce aux optimisations suggérées, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- Tendance multidimensionnelle suivant la stratégie de négociation pyramidale

- Bollinger Breakout avec inversion moyenne 4H Stratégie de négociation quantitative

- Système de négociation de rupture dynamique multidimensionnelle basé sur les bandes de Bollinger et le RSI

- Stratégie de dynamique à double échéancier

- Stratégie d'identification du régime dynamique de marché basée sur une pente de régression linéaire

- Groupe MAHL

- Z Score avec des signaux

- Tendance de la SMA

- Évasion de la zone multi-SMA avec stratégie de négociation quantitative de blocage dynamique des bénéfices

- La stratégie de stop-loss et de prise de profit dynamique adaptative avec croisement SMA et filtre de volume

- Système de stratégie quantitative dynamique à double indicateur

- Analyse de tendance multidimensionnelle avec stratégie de gestion dynamique des arrêts basée sur l'ATR

- Stratégie de négociation avancée de confirmation de tendance multi-indicateur

- Stratégie de négociation de tendance multi-signaux à moyenne mobile double-RSI

- Stratégie de négociation adaptative de suivi de tendance et de confirmation multiple

- Système EMA dynamique combiné à l'indicateur de dynamique RSI pour une stratégie de négociation intraday optimisée

- Indicateur multi-technique tendance de dynamique croisée suivant la stratégie

- Réglage dynamique de l'arrêt-perte

- Stratégie de dynamique de la tendance du RSI à deux périodes avec système de gestion de position pyramidale

- Stratégie de négociation multi-temporelle combinant les modèles harmoniques et Williams %R

- Tendance de l' EMA avec stratégie de négociation de rupture de chiffres ronds

- Stratégie de négociation quantitative RSI dynamique avec croisement des moyennes mobiles multiples