मूविंग एवरेज रेंज पर आधारित रिवर्सल ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-25 14:16:28टैगः

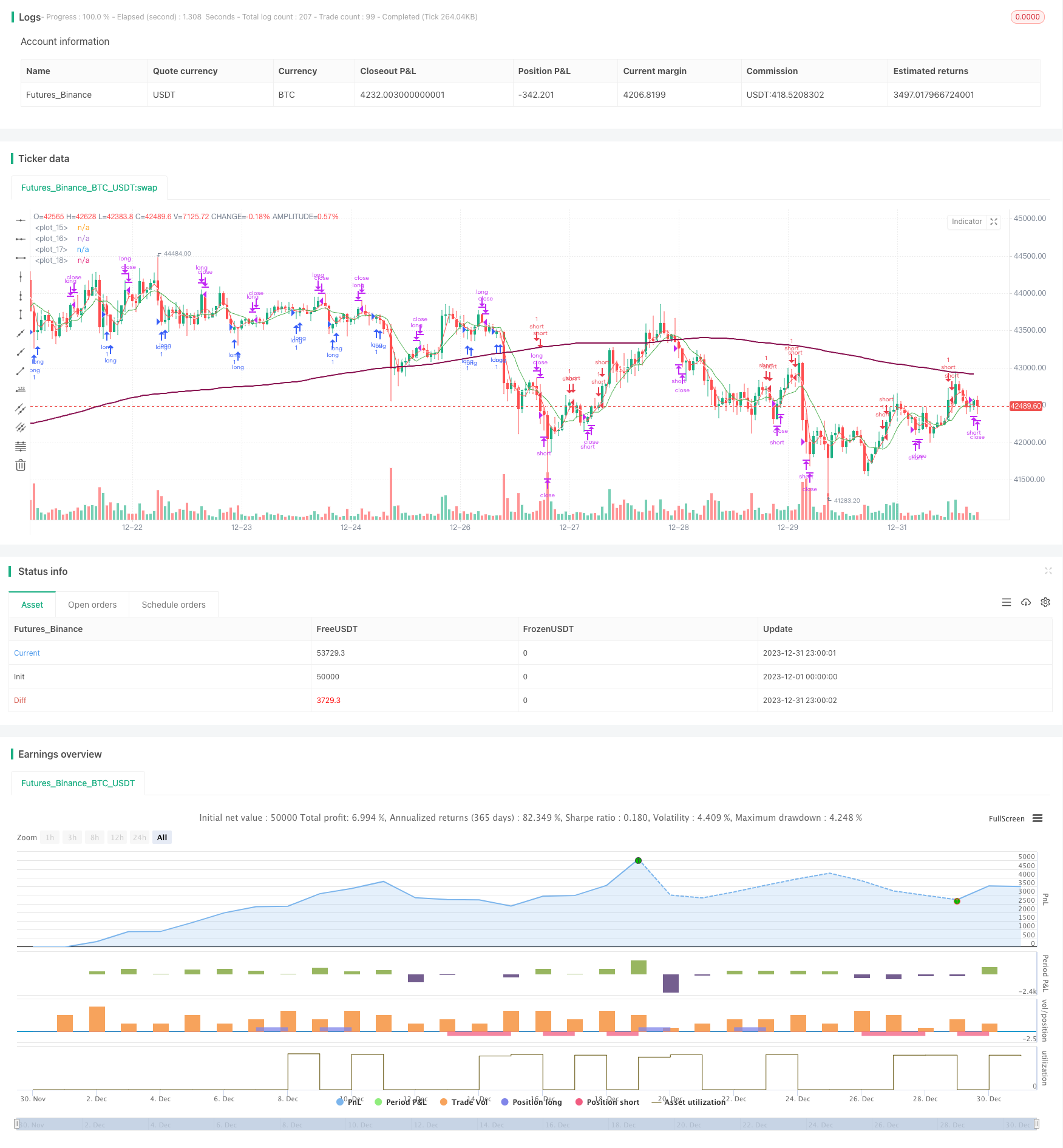

अवलोकन

इस रणनीति को

रणनीति तर्क

रणनीति एक साथ 3 चलती औसत की गणना करती हैः

- त्वरित एमए (फ्लेंथ): नवीनतम मूल्य परिवर्तनों को प्रतिबिंबित करता है

- स्लो एमए (लंबाई): मध्यम अवधि के मूल्य रुझानों को दर्शाते हुए

- सबसे धीमी एमए (एसएसएल): दीर्घकालिक मूल्य प्रवृत्तियों को दर्शाता है

जब तेज एमए धीमी एमए से ऊपर जाता है, तो यह तेजी की ओर एक अल्पकालिक प्रवृत्ति उलट का संकेत देता है। जब तेज एमए धीमी एमए से नीचे जाता है, तो यह मंदी की ओर एक अल्पकालिक उलट का संकेत देता है।

झूठे संकेतों से बचने के लिए, चौथे एमए को दीर्घकालिक फ़िल्टर (लंबाई) के रूप में पेश किया जाता है। केवल इस फ़िल्टर के ऊपर लंबे संकेतों पर विचार किया जाता है। केवल इस फ़िल्टर के नीचे छोटे संकेतों पर विचार किया जाता है।

व्यापार के विशिष्ट नियम इस प्रकार हैंः

-

जब तेज एमए धीमी एमए से ऊपर जाता है, और धीमी एमए भी सबसे धीमी एमए से ऊपर जाती है, जबकि कीमत दीर्घकालिक फ़िल्टर से ऊपर होती है, तो लंबी हो जाती है। जब तेज एमए धीमी एमए से नीचे जाती है, तो लंबी स्थिति बंद हो जाती है।

-

जब तेज एमए धीमी एमए से नीचे जाता है, और धीमी एमए भी सबसे धीमी एमए से नीचे जाती है (लघुकालिक मंदी), जबकि कीमत दीर्घकालिक फ़िल्टर से नीचे होती है, तो शॉर्ट करें। जब तेज एमए धीमी एमए से ऊपर जाती है, तो शॉर्ट स्थिति बंद करें।

लाभ विश्लेषण

इस रणनीति के लाभों में निम्नलिखित शामिल हैंः

- अधिक सटीक रूप से रुझान परिवर्तनों की पहचान करने और झूठे संकेतों को कम करने के लिए कई समय सीमाओं का उपयोग करना।

- दीर्घकालिक फ़िल्टर प्रमुख रुझान उलटने से पहले गलत स्थिति वाले ट्रेडों से बचाता है।

- सरल और स्पष्ट नियम, समझने और स्वचालित करने में आसान।

- प्रतिवर्ती रणनीतियों को रिटर्न और मुनाफे में सकारात्मक पूर्वाग्रह से लाभ होता है।

- रिटर्न और लाभ कारक के संबंध में सिमुलेटेड लाइव ट्रेडिंग में अच्छा बैकटेस्ट परिणाम।

जोखिम विश्लेषण

इस रणनीति के जोखिमों में निम्नलिखित शामिल हैंः

- एमए रणनीतियाँ मापदंडों के प्रति संवेदनशील होती हैं। विभिन्न मापदंडों से अलग-अलग परिणाम होते हैं।

- रिवर्स सिग्नल का झूठा ब्रेकआउट नुकसान का कारण बन सकता है।

- लम्बे समय तक पक्षपात करने से बार-बार उलटफेर से होने वाला मुनाफा समाप्त हो सकता है।

- समय पर स्टॉप लॉस करने में विफलता के कारण कीमत उलट सकती है और तेजी से बढ़ सकती है।

समाधान:

- सर्वोत्तम संयोजन खोजने के लिए मापदंडों का अनुकूलन करें।

- झूठे संकेतों से बचने के लिए सिग्नल की पुष्टि का समय बढ़ाएं।

- हानि की मात्रा को नियंत्रित करने के लिए स्टॉप लॉस रेंज का विस्तार करें.

अनुकूलन दिशाएँ

इस रणनीति में निम्नलिखित पहलुओं में सुधार किया जा सकता हैः

- इष्टतम मानों को खोजने के लिए अधिक पैरामीटर सेट का परीक्षण करें।

- कम वॉल्यूम स्थितियों में झूठे संकेतों से बचने के लिए वॉल्यूम फ़िल्टर जोड़ें।

- प्रवेश संकेतों की पुष्टि करने के लिए अन्य संकेतकों को शामिल करें।

- बेहतर निकास नियंत्रण के लिए स्टॉप लॉस के गतिशील समायोजन को लागू करें।

- जोखिम नियंत्रण के लिए जोखिम प्रबंधन को अनुकूलित करना।

निष्कर्ष

यह रणनीति दीर्घकालिक फिल्टर से दिशा मार्गदर्शन के साथ एमए क्रॉसओवर द्वारा पहचाने गए बाजार उलटफेरों का व्यापार करती है। यह प्रभावी रूप से मोड़ बिंदुओं पर अवसरों को पकड़ती है। सकारात्मक बैकटेस्ट परिणाम लाइव अनुप्रयोग के लिए अच्छी लाभप्रदता दिखाते हैं। मापदंडों, सिग्नल फ़िल्टरिंग, स्टॉप लॉस आदि पर आगे अनुकूलन रणनीति को व्यावहारिक उपयोग के लिए अधिक मजबूत बना सकता है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Trap", overlay=true)

flenght = input.int(title="Fast MA Period", minval=1, maxval=2000, defval=3)

llenght = input.int(title="Slower MA Period", minval=1, maxval=2000, defval=5)

sslenght = input.int(title="Slowest MA Period", minval=1, maxval=2000, defval=8)

tlenght = input.int(title="Trend Filter MA Period", minval=1, maxval=2000, defval=200)

ssma = ta.sma(close, sslenght)

fma = ta.sma(close, flenght)

sma = ta.sma(close, llenght)

tma = ta.sma(close, tlenght)

plot(fma, color=color.red)

plot(sma, color=color.white)

plot(ssma, color=color.green)

plot(tma, color=color.maroon, linewidth=2)

short = (fma > sma and sma > ssma) and close < tma

long = (fma < sma and sma < ssma) and close > tma

closeshort = fma < sma and sma < ssma

closelong = fma > sma and sma > ssma

if long

strategy.entry("long", strategy.long)

if closelong

strategy.close("long")

if short

strategy.entry("short", strategy.short)

if closeshort

strategy.close("short")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- सुचारू चलती औसत पर आधारित ओरिगिक्स एशी रणनीति

- ब्लैकबिट ट्रेडर XO मैक्रो ट्रेंड स्कैनर रणनीति

- क्रूड ऑयल एडीएक्स ट्रेंड फॉलोिंग स्ट्रेटेजी

- एमटी-समन्वय व्यापार रणनीति

- डबल फैक्टर रिवर्स और बेहतर प्राइस वॉल्यूम ट्रेंड की कॉम्बो रणनीति

- प्रवृत्ति कोण चलती औसत क्रॉसओवर रणनीति

- यह रणनीति एमएसीडी हिस्टोग्राम के रुझान के आधार पर व्यापारिक निर्णय लेती है

- गति दोलनकर्ता और 123 पैटर्न रणनीति

- फिशर परिवर्तन सूचक पर आधारित बैकटेस्टिंग रणनीति

- ऑसिलेशन स्पेक्ट्रम मूविंग एवरेज ट्रेडिंग रणनीति

- कालमान फ़िल्टर आधारित रुझान ट्रैकिंग रणनीति

- मौसमी उलट-फेर की अंतराल-समय व्यापार रणनीति

- दोहरी घातीय चलती औसत क्रॉसओवर एल्गोरिथम ट्रेडिंग रणनीति

- ईएमए और एमएसीडी आधारित बीटीसी व्यापार रणनीति

- बुद्धिमान ट्रेलिंग स्टॉप लॉस रणनीति