अल्फा ट्रेंड और चलती औसत फ़िल्टर के साथ उच्च और निम्न ब्रेकआउट रणनीति

लेखक:चाओझांग, दिनांकः 2024-07-31 11:12:34टैगःएटीआरएमएTRMUSएसएमए

अवलोकन

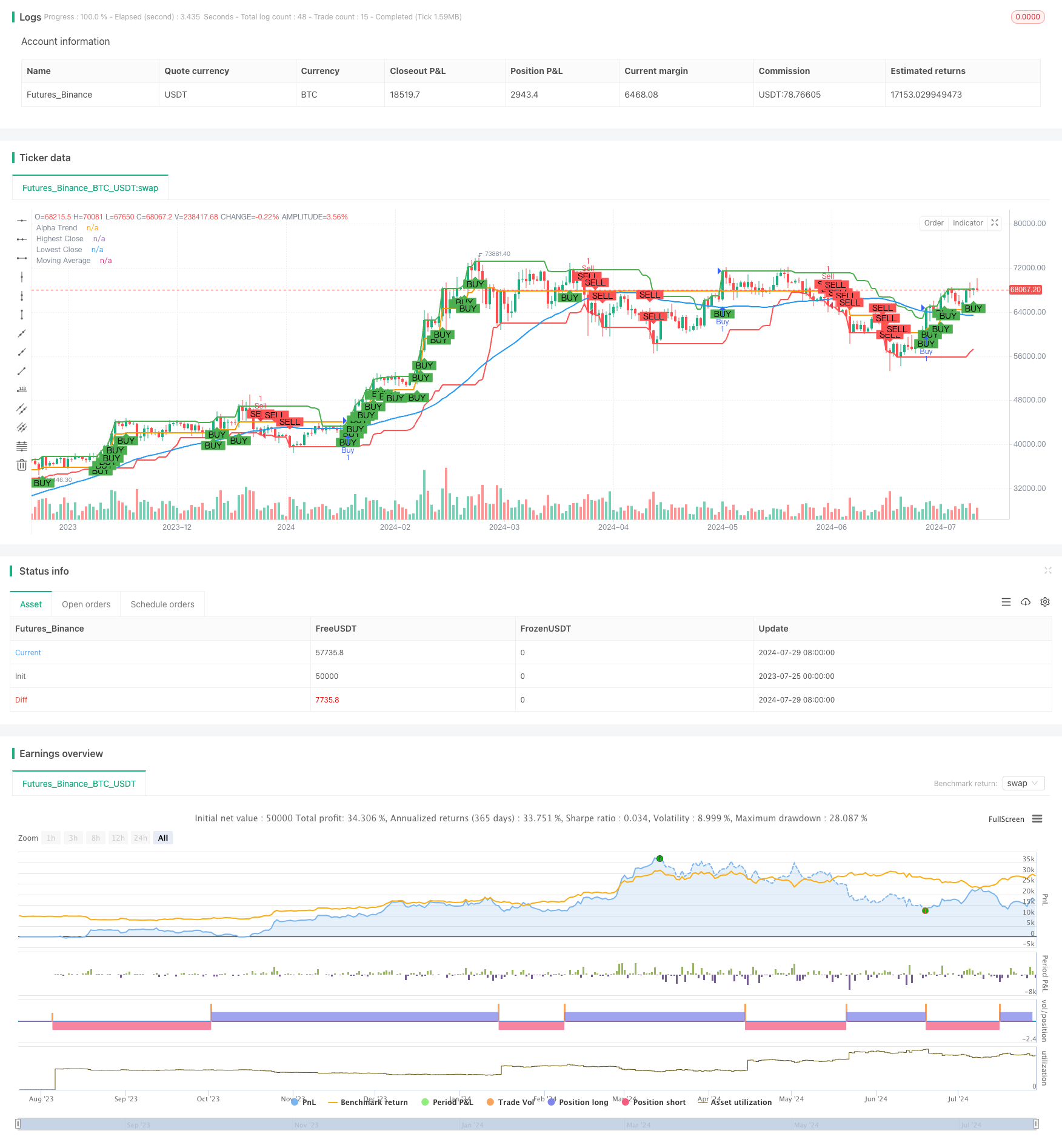

यह रणनीति एक ट्रेडिंग प्रणाली है जो उच्च-निम्न मूल्य ब्रेकडाउन, अल्फा ट्रेंड इंडिकेटर और चलती औसत फ़िल्टर को जोड़ती है। इसका उद्देश्य मूल्य के महत्वपूर्ण स्तरों को तोड़ने पर रुझान परिवर्तन को पकड़ना है, जबकि अल्फा ट्रेंड और चलती औसत का उपयोग करके झूठे संकेतों को फ़िल्टर करना और ट्रेडिंग की सटीकता में सुधार करना है। यह रणनीति विभिन्न वित्तीय बाजारों में लागू होती है, जिसमें स्टॉक, विदेशी मुद्रा और क्रिप्टोकरेंसी शामिल हैं।

रणनीतिक सिद्धांत

उच्च-निम्न मूल्य ब्रेकडाउनः रणनीति उपयोगकर्ता-परिभाषित चक्रों (डिफ़ॉल्ट 20 के लाइन) का उपयोग हाल के उच्चतम और निम्नतम समापन मूल्य निर्धारित करने के लिए करती है। वर्तमान समापन मूल्य इन स्तरों को तोड़ने पर संभावित व्यापार संकेतों को ट्रिगर करती है।

अल्फा ट्रेंड इंडिकेटरः यह एटीआर (औसत वास्तविक सीमा) पर आधारित एक ट्रेंड ट्रैकिंग इंडिकेटर है। यह गतिशील स्तरों के ऊपर और नीचे के समायोजन के माध्यम से वर्तमान प्रवृत्ति की पहचान करता है। जब कीमत अल्फा ट्रेंड लाइन से ऊपर होती है तो इसे ऊपर की प्रवृत्ति माना जाता है और इसके विपरीत, यह नीचे की प्रवृत्ति है।

मूविंग एवरेज फ़िल्टरिंगः रणनीति एक सरल मूविंग एवरेज (SMA) का उपयोग करती है जो एक अतिरिक्त ट्रेंड फ़िल्टर के रूप में काम करती है। केवल जब कीमतें मूविंग एवरेज से ऊपर होती हैं तो अधिक करने पर विचार किया जाता है, इसके विपरीत, शून्य करने पर विचार किया जाता है।

ट्रेडिंग सिग्नल का उत्पादनः

- खरीद संकेतः जब बंद मूल्य हाल के उच्चतम मूल्य को तोड़ता है और चलती औसत और अल्फा ट्रेंड लाइन से ऊपर होता है।

- बेचने का संकेतः यह तब होता है जब मूल्य हाल के निम्नतम मूल्य से नीचे गिर जाता है और चलती औसत रेखा और अल्फा ट्रेंड लाइन से नीचे होता है।

जोखिम प्रबंधनः रणनीति में अंतर्निहित स्टॉप-लॉस और स्टॉप-बिक्री कार्यक्षमताएं हैं। उपयोगकर्ता प्रत्येक ट्रेड के जोखिम और लाभ को नियंत्रित करने के लिए प्रतिशत के आधार पर स्टॉप-लॉस और स्टॉप-बिक्री स्तर सेट कर सकते हैं।

रणनीतिक लाभ

बहु-पुष्टिकरणः रणनीति प्रभावी रूप से झूठे संकेतों को कम करने और लेनदेन की सटीकता में सुधार करने के लिए मूल्य ब्रेकडाउन, अल्फा ट्रेंड और चलती औसत के संयोजन के माध्यम से काम करती है।

लचीलापनः रणनीति विभिन्न बाजार स्थितियों और उतार-चढ़ाव के अनुकूल हो सकती है, क्योंकि अल्फा ट्रेंड इंडिकेटर स्वचालित रूप से बाजार में उतार-चढ़ाव के आधार पर समायोजित होता है।

जोखिम प्रबंधनः अंतर्निहित स्टॉप-लॉस और स्टॉप-बॉक्सिंग सुविधाएं प्रत्येक लेनदेन के जोखिम को नियंत्रित करने और धन की सुरक्षा के लिए मदद करती हैं।

विज़ुअलाइज़ेशनः रणनीति चार्ट पर विभिन्न संकेतों और संकेतों को रेखांकित करती है, जिससे व्यापारियों को बाजार की स्थिति और संभावित व्यापारिक अवसरों का सहज ज्ञान प्राप्त होता है।

पैरामीटर अनुकूलनः उपयोगकर्ता विभिन्न बाजारों और व्यक्तिगत प्राथमिकताओं के अनुसार विभिन्न पैरामीटर जैसे कि ब्रेकडाउन चक्र, चलती औसत लंबाई और एटीआर गुणक आदि को समायोजित कर सकते हैं।

रणनीतिक जोखिम

उथल-पुथल वाला बाजार जोखिमः बिना स्पष्ट ट्रेंड वाले मार्किट में, रणनीति अक्सर झूठे संकेतों का उत्पादन कर सकती है, जिससे अत्यधिक व्यापार और नुकसान हो सकता है।

स्लिपपॉइंट जोखिमः तेजी से टूटने वाले या अत्यधिक अस्थिर बाजारों में, वास्तविक लेनदेन की कीमतें अपेक्षा से काफी भिन्न हो सकती हैं, जो रणनीतिक प्रदर्शन को प्रभावित करती हैं।

ऐतिहासिक आंकड़ों पर अत्यधिक निर्भरताः रणनीति ऐतिहासिक मूल्य पैटर्न के आधार पर निर्णय लेती है, लेकिन अतीत का प्रदर्शन भविष्य के परिणामों का आश्वासन नहीं देता है।

पैरामीटर संवेदनशीलताः रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति अत्यधिक संवेदनशील हो सकता है, और पैरामीटर के अनुचित चयन से निम्नतम परिणाम हो सकते हैं।

रुझान उलटने का जोखिमः जब रुझान उलटा होता है, तो रणनीति समय पर अनुकूलित नहीं हो सकती है, जिससे अधिक नुकसान हो सकता है।

रणनीतिक अनुकूलन दिशा

गतिशील पैरामीटर समायोजनः बाजार की अस्थिरता के आधार पर विभिन्न बाजार वातावरणों के अनुकूल ब्रेकडाउन चक्र और एटीआर गुणकों को स्वचालित रूप से समायोजित करने पर विचार किया जा सकता है।

लेन-देन की पुष्टि जोड़नाः लेन-देन के कारकों को ध्यान में रखते हुए संकेत उत्पन्न करने से सफलता की विश्वसनीयता में सुधार हो सकता है।

मशीन लर्निंग का परिचयः पैरामीटर चयन और संकेत फ़िल्टरिंग को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना, जो रणनीतियों के समग्र प्रदर्शन में सुधार कर सकता है।

मल्टी टाइम फ्रेम एनालिसिसः ट्रेंड की पुष्टि करने के लिए लंबी और छोटी समय सीमाओं के संयोजन से झूठे संकेतों को कम किया जा सकता है और लेनदेन की गुणवत्ता में सुधार किया जा सकता है।

बाजार की भावना के संकेतकों को बढ़ाएंः विक्स या अन्य बाजार भावना संकेतकों को एकीकृत करने से रणनीति को बाजार के माहौल का बेहतर आकलन करने में मदद मिल सकती है।

हानि रोकने के बेहतर तरीकेः ट्रैकिंग हानि या एटीआर आधारित गतिशील हानि रोकने के बारे में विचार करने से जोखिम प्रबंधन में सुधार हो सकता है।

अधिक लेनदेन आवृत्ति नियंत्रणः शीतलन अवधि या प्रति दिन लेनदेन की संख्या पर प्रतिबंध लगाने से अत्यधिक लेनदेन को रोका जा सकता है और लेनदेन की लागत कम हो सकती है।

सारांश

अल्फा रुझान और चलती औसत फ़िल्टर के साथ उच्च-निम्न ब्रेकआउट रणनीति एक व्यापक व्यापार प्रणाली है जो संभावित रुझान परिवर्तनों और व्यापार अवसरों को कई तकनीकी संकेतकों के संयोजन के माध्यम से पहचानती है। इस रणनीति के फायदे इसके बहु-स्तरीय पुष्टि तंत्र और अंतर्निहित जोखिम प्रबंधन सुविधाओं के कारण हैं, जो इसे विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन करने में सक्षम बनाते हैं। हालांकि, उपयोगकर्ताओं को ध्यान रखना चाहिए कि रणनीति की सीमाएं अस्थिर बाजारों में सीमित हैं, और पैरामीटर चयन का प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है।

निरंतर अनुकूलन और सुधारों के माध्यम से, जैसे कि गतिशील पैरामीटर समायोजन, बहु-समय-फ्रेम विश्लेषण और मशीन सीखने की शुरूआत, रणनीति में एक अधिक मजबूत और अधिक लचीला व्यापार उपकरण बनने की क्षमता है। अंत में, व्यापारियों को सलाह दी जाती है कि वे वास्तविक समय में व्यापार करने से पहले एक अनुकरणीय वातावरण में रणनीति पैरामीटर का परीक्षण और अनुकूलन करें ताकि यह सुनिश्चित हो सके कि यह व्यक्तिगत जोखिम सहनशीलता और व्यापार लक्ष्यों के अनुरूप है।

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TRMUS", overlay=true)

// Kullanıcının ayarlayabileceği mum sayısı

length = input.int(20, minval=1, title="Number of Bars")

// Stop Loss ve Take Profit seviyeleri

stopLossPerc = input.float(2.0, title="Stop Loss %", minval=0.0) / 100.0

takeProfitPerc = input.float(4.0, title="Take Profit %", minval=0.0) / 100.0

// Trend filtresi için hareketli ortalama

maLength = input.int(50, minval=1, title="Moving Average Length")

ma = ta.sma(close, maLength)

// ATR ve Alpha Trend parametreleri

lengthATR = input.int(14, minval=1, title="ATR Length")

multiplier = input.float(1.5, minval=0.1, step=0.1, title="Multiplier")

// ATR hesaplaması

atr = ta.atr(lengthATR)

// Alpha Trend hesaplaması

upperLevel = close + (multiplier * atr)

lowerLevel = close - (multiplier * atr)

var float alphaTrend = na

alphaTrend := na(alphaTrend[1]) ? close : (close > lowerLevel[1] ? math.max(alphaTrend[1], lowerLevel) : close < upperLevel[1] ? math.min(alphaTrend[1], upperLevel) : alphaTrend[1])

// Son belirlenen mumun en yüksek ve en düşük kapanış fiyatlarını hesaplayalım

highestClose = ta.highest(close, length)

lowestClose = ta.lowest(close, length)

// Alım ve satım sinyalleri

buySignal = close > highestClose[1] and close[1] <= highestClose[1] and close > ma and close > alphaTrend

sellSignal = close < lowestClose[1] and close[1] >= lowestClose[1] and close < ma and close < alphaTrend

// Alım işlemi

if (buySignal)

strategy.entry("Buy", strategy.long, stop=close * (1 - stopLossPerc), limit=close * (1 + takeProfitPerc))

// Satım işlemi

if (sellSignal)

strategy.entry("Sell", strategy.short, stop=close * (1 + stopLossPerc), limit=close * (1 - takeProfitPerc))

// Grafik üzerine göstergeler ekleyelim

plot(highestClose, color=color.green, linewidth=2, title="Highest Close")

plot(lowestClose, color=color.red, linewidth=2, title="Lowest Close")

plot(ma, color=color.blue, linewidth=2, title="Moving Average")

plot(alphaTrend, color=color.orange, linewidth=2, title="Alpha Trend")

// Alım ve satım sinyalleri için işaretleyiciler ekleyelim

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

- समोच्च, सरल चलती औसत, समोच्च झुकाव, रोक-तोड़ का पता लगाना, पुनः प्रवेश करना

- गतिशील एटीआर रोकथाम रोकथाम हानि गतिशील समवर्ती क्रॉसिंग रणनीति

- गतिशील उतार-चढ़ाव सूचकांक (VIDYA) एटीआर रुझान ट्रैकिंग रिवर्स रणनीति के साथ संयुक्त

- तीन बार जांच करने के बाद पलटवार ने गतिशीलता रणनीति को तोड़ दिया

- एटीआर उतार-चढ़ाव और औसत रेखा के आधार पर अनुकूलन प्रवृत्तियों को ट्रैक करने की रणनीति

- द्वि-समान रेखा पार करने के लिए अनुकूलित गतिशील स्टॉप-लॉस रणनीति

- स्मार्ट समय चक्र बहु-आयामी गति संतुलन व्यापार रणनीति

- एटीआर जोखिम प्रबंधन प्रणाली के साथ एक गतिशील सरलीकृत क्रॉस ट्रेंड ट्रैकिंग रणनीति

- डीआई पर आधारित गतिशील उतार-चढ़ाव की प्रवृत्ति को ट्रैक करने की रणनीति एटीआर स्टॉप-लॉस सिस्टम के साथ संयुक्त

- प्रवर्धित मात्रा मूल्य निर्धारण गति रणनीति

- मल्टी इंडिकेटर ट्रेंड ट्रैकिंग और लेनदेन की पुष्टि रणनीति

- द्वि-समान रेखा क्रॉस बैंड स्टॉप-लॉस के लिए अनुकूलनात्मक मात्रा व्यापार रणनीति

- इलियट वेव और टॉम डेमार्क के बीच व्यापार की रणनीति पर आधारित

- परिमाणात्मक गति और संकुचन फैलाव पर आधारित बहु-समय फ्रेम एकीकृत रणनीति

- आरएसआई ओवरसोल्ड नियमित निवेश रणनीति और शीतलन अवधि अनुकूलन

- एचएमए ने गतिशील स्टॉप-लॉस के साथ बहुचक्रित परिमाणात्मक ट्रेडिंग रणनीति को अनुकूलित किया

- ब्लिंक बैंड क्रॉसिंग और स्लाइडिंग पॉइंट की कीमतों को प्रभावित करने के लिए संयोजन रणनीतियाँ

- रुझान संरचना को तोड़ने और ऑर्डर ब्लॉक के लिए उचित मूल्य अंतराल रणनीति

- एसएमए क्रॉसिंग और ट्रेडों के लिए फ़िल्टरिंग के लिए अनुकूलनशील गतिशील स्टॉप-लॉस रणनीति

- दोहरे MACD ट्रेंड की पुष्टि ट्रेडिंग सिस्टम

- मल्टी-प्लग ग्राफिक्स पहचान और लेनदेन रणनीति

- बहु सूचकांक चलती औसत क्रॉस रणनीति

- मोशन-ड्राइव सम-रेखा-आरएसआई क्रॉसिंग रणनीति

- मल्टी इंडिकेटर एकीकृत गतिशील ट्रेडिंग रणनीति

- मल्टी इंडिकेटर स्मार्ट पिरामिड रणनीति

- मल्टी इंडेक्स मूविंग एवरेज क्रॉस मोशन रणनीति

- बहुआयामी आदेशों को तोड़ने के लिए ट्रेंड ट्रैकिंग रणनीति

- समय अंतराल के साथ बहु-समान रेखा पार करने के लिए एकीकरण रणनीतियाँ

- द्वि-समान रेखा क्रॉस-प्रमाणन रणनीति और मात्रा मूल्य संयोजन अनुकूलन मॉडल

- दोहरे गतिशील संकेतक अनुकूलन रणनीति