एटीआर स्टॉप-लॉस सिस्टम के साथ बहु-एसएमए समर्थन स्तर झूठी ब्रेकआउट रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-27 16:17:17टैगःएसएमएएटीआर

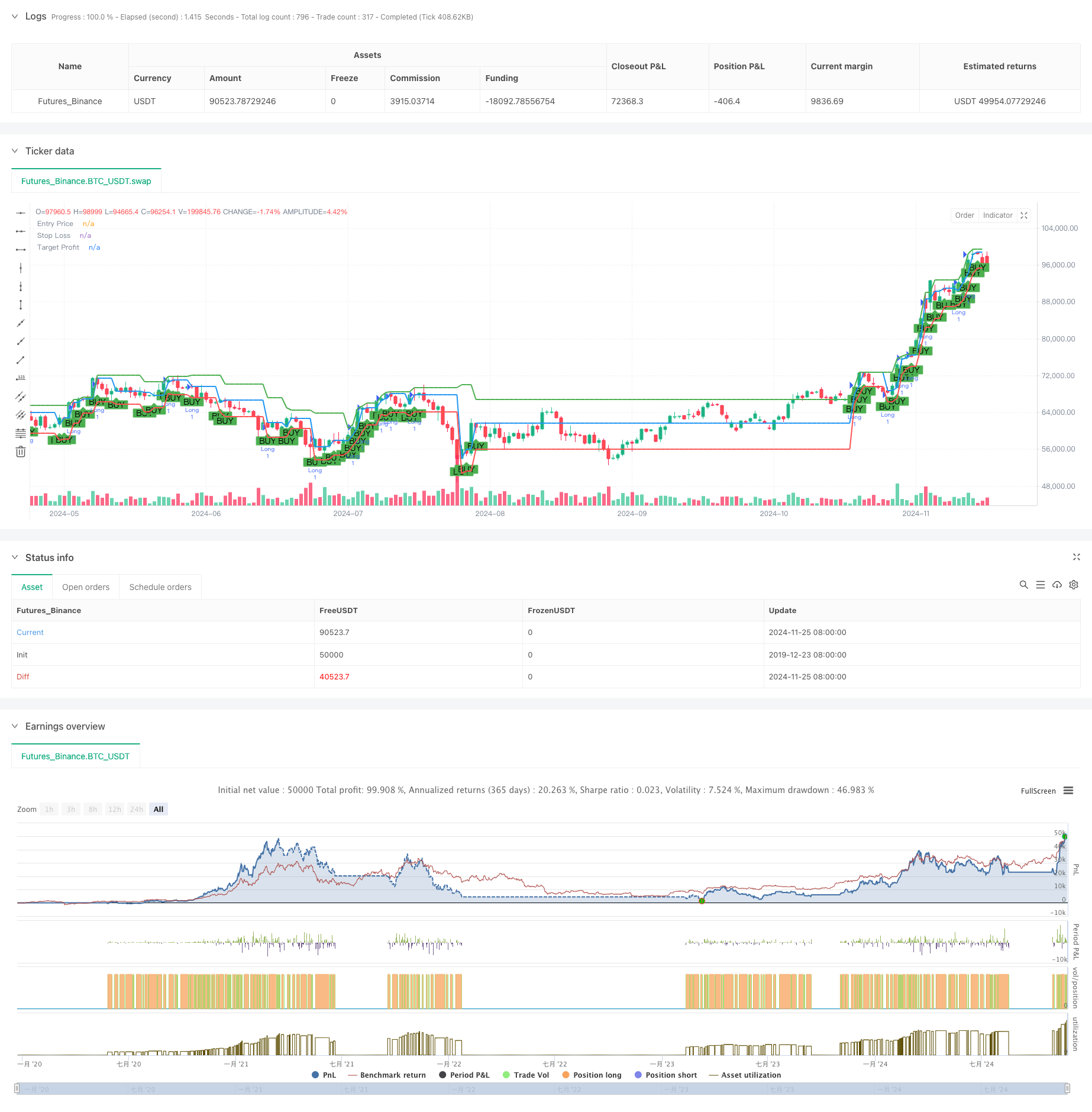

अवलोकन

यह रणनीति चलती औसत प्रवृत्ति निर्धारण और समर्थन स्तर के झूठे ब्रेकआउट पैटर्न पर आधारित एक ट्रेडिंग प्रणाली है। यह रणनीति बाजार के रुझानों को निर्धारित करने के लिए 50-अवधि और 200-अवधि के सरल चलती औसत का उपयोग करती है, व्यापार संकेत उत्पन्न करने के लिए समर्थन स्तर के झूठे ब्रेकआउट पैटर्न को जोड़ती है, और ब्रेकआउट बिंदुओं पर लाभ लक्ष्य निर्धारित करते हुए गतिशील रूप से स्टॉप-लॉस पदों को सेट करने के लिए एटीआर (औसत सच्ची सीमा) संकेतक का उपयोग करती है। यह रणनीति झूठे ब्रेकआउट के बाद रिबाउंड के माध्यम से लाभ के अवसरों को पकड़ने के लिए बाजार की प्रवृत्ति विशेषताओं और मूल्य आंदोलन पैटर्न का पूरी तरह से उपयोग करती है।

रणनीतिक सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख तत्व शामिल हैंः

- रुझान निर्धारणः बाजार के रुझानों को निर्धारित करने के लिए 50-अवधि और 200-अवधि के चलती औसत की सापेक्ष स्थिति का उपयोग करता है, जब अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से ऊपर होता है तो एक अपट्रेंड की पुष्टि करता है।

- समर्थन स्तर की गणनाः पिछली अवधि की उच्च, निम्न और समापन कीमतों के भारित औसत का उपयोग करते हुए पिवोट पॉइंट सूत्र का उपयोग करके समर्थन स्तरों की गणना करता है।

- झूठी ब्रेकआउट पुष्टिकरणः लंबे संकेत उत्पन्न करता है जब मूल्य एक अपट्रेंड के दौरान समर्थन से नीचे थोड़े समय के लिए टूट जाता है और फिर इसके ऊपर बंद हो जाता है।

- जोखिम प्रबंधनः बाजार में वृद्धिशील अस्थिरता के दौरान व्यापक स्टॉप सुनिश्चित करने के लिए गतिशील स्टॉप-लॉस पदों की गणना के लिए 14-पीरियड एटीआर का उपयोग करता है।

- लाभ लक्ष्य: पर्याप्त लाभ क्षमता सुनिश्चित करने के लिए पिछले 10 अवधियों की उच्चतम कीमत का उपयोग करके लाभ लक्ष्य की गणना करता है।

रणनीतिक लाभ

- ट्रेंड फॉलोइंग: यह रणनीति चलती औसत प्रणाली के माध्यम से मुख्य ट्रेंड की दिशा में ट्रेडिंग सुनिश्चित करती है, जिससे जीत की दर में सुधार होता है।

- गतिशील जोखिम नियंत्रणः विभिन्न बाजार वातावरणों के अनुकूल, गतिशील रूप से स्टॉप-लॉस पदों को समायोजित करने के लिए एटीआर का उपयोग करता है।

- स्पष्ट ट्रेडिंग सिग्नलः समर्थन स्तर के झूठे ब्रेकआउट पैटर्न में स्पष्ट पहचान मानदंड होते हैं, जो व्यक्तिपरक निर्णय को कम करते हैं।

- उचित जोखिम-लाभ अनुपातः गतिशील स्टॉप-लॉस और ऐतिहासिक रूप से आधारित लाभ लक्ष्यों के माध्यम से अच्छे जोखिम-लाभ अनुपात सुनिश्चित करता है।

- व्यवस्थित संचालनः स्पष्ट रणनीति तर्क, प्रोग्रामेटिक रूप से लागू करने में आसान और बैकटेस्ट।

रणनीतिक जोखिम

- झूठे संकेत का जोखिमः विभिन्न बाजारों में कई झूठे ब्रेकआउट संकेत उत्पन्न कर सकता है, जिससे ट्रेडिंग लागत बढ़ जाती है।

- रुझान उलटने का जोखिमः चलती औसत प्रणाली रुझान उलटने के बिंदुओं पर धीमी गति से प्रतिक्रिया करती है, जिससे संभावित रूप से देरी से प्रविष्टियां होती हैं।

- स्टॉप-लॉस रेंज जोखिमः जब अस्थिरता अचानक बढ़ जाती है तो एटीआर स्टॉप से अधिक नुकसान हो सकते हैं।

- लाभ लक्ष्य निर्धारण जोखिमः निश्चित अवधि के ऐतिहासिक उच्च स्तर वर्तमान बाजार स्थितियों को सही ढंग से प्रतिबिंबित नहीं कर सकते हैं।

रणनीति अनुकूलन दिशाएं

- फ़िल्टरिंग शर्तें जोड़ेंः सिग्नल विश्वसनीयता में सुधार के लिए वॉल्यूम पुष्टिकरण संकेतक जोड़ सकते हैं।

- चलती औसत मापदंडों को अनुकूलित करेंः प्रवृत्ति निर्धारण की सटीकता में सुधार के लिए विभिन्न बाजार विशेषताओं के आधार पर चलती औसत अवधि को समायोजित करें।

- स्टॉप-लॉस विधियों में सुधारः स्टॉप-लॉस की प्रभावशीलता में सुधार के लिए समर्थन स्तरों को जोड़कर मिश्रित स्टॉप-लॉस लागू कर सकते हैं।

- गतिशील लाभ लक्ष्य: बाजार परिवर्तनों के अनुकूल होने के लिए गतिशील लाभ लक्ष्य की गणना के तरीकों का परिचय दें।

- समय फ़िल्टर जोड़ेंः प्रतिकूल अवधि के दौरान व्यापार से बचने के लिए व्यापार समय खिड़की की जांच शामिल करें।

सारांश

मल्टी-एसएमए समर्थन स्तर झूठी ब्रेकआउट रणनीति एक पूर्ण ट्रेडिंग प्रणाली है जो प्रवृत्ति के बाद और मूल्य पैटर्न को जोड़ती है। चलती औसत प्रणालियों और समर्थन स्तर झूठे ब्रेकआउट पैटर्न की पहचान का उपयोग करके प्रवृत्ति निर्धारण के माध्यम से, एटीआर गतिशील स्टॉप-लॉस के साथ, यह एक जोखिम-नियंत्रित ट्रेडिंग रणनीति का निर्माण करती है। इस रणनीति के मुख्य फायदे इसकी व्यवस्थित संचालन प्रक्रिया और स्पष्ट जोखिम प्रबंधन विधियों में निहित हैं। निरंतर अनुकूलन और सुधार के माध्यम से, रणनीति विभिन्न बाजार वातावरण के अनुकूल हो सकती है और व्यापार परिणामों में सुधार कर सकती है। लाइव ट्रेडिंग अनुप्रयोगों में, निवेशकों को अपने जोखिम सहिष्णुता और बाजार विशेषताओं के आधार पर रणनीति मापदंडों को समायोजित करने की सलाह दी जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- पंक्ति संकेतक का अनुसरण करें

- सुपरट्रेंड+4चल रहा है

- बहु-ट्रेंडलाइन ब्रेकआउट गतिमानता मात्रात्मक रणनीति

- एटीआर और वॉल्यूम के संयोजन की रणनीति के बाद गतिशील सिग्नल लाइन ट्रेंड

- जोखिम नियंत्रण के साथ दोहरी चलती औसत रिवर्स रणनीति

- दिन के भीतर स्केलेबल अस्थिरता ट्रेडिंग रणनीति

- इचिमोकू क्लाउड और एटीआर रणनीति

- अल्फाट्रेंड

- एटीआर औसत ब्रेकआउट रणनीति

- अवधारणा दोहरी सुपरट्रेंड

- T3 चलती औसत रुझान ट्रेलिंग स्टॉप लॉस के साथ रणनीति के बाद

- बहु-तकनीकी संकेतक ट्रेंड Ichimoku क्लाउड ब्रेकआउट और स्टॉप-लॉस सिस्टम के साथ रणनीति का पालन करना

- दोहरी मानक विचलन बोलिंगर बैंड्स गति ब्रेकआउट रणनीति

- उच्च-निम्न ब्रेकआउट ट्रेडिंग प्रणाली के साथ उन्नत टाइमफ्रेम फिबोनाची रिट्रेसमेंट

- आरएसआई डायनेमिक एक्जिट लेवल मोमेंटम ट्रेडिंग रणनीति

- मल्टी-इंडिकेटर क्रॉस-ट्रेंड ट्रैकिंग और वॉल्यूम-प्राइस कॉम्बिनेटेड एडाप्टिव ट्रेडिंग रणनीति

- उन्नत दोहरी चलती औसत गति का रुझान ट्रेडिंग प्रणाली के बाद

- गतिशील लाभ लेने की स्मार्ट ट्रेलिंग रणनीति

- एटीआर अस्थिरता प्रबंधन के साथ बहु-समय सीमा प्रवृत्ति रणनीति का पालन करना

- बोलिंगर बैंड और आरएसआई पर आधारित गतिशील लागत औसतकरण रणनीति प्रणाली

- स्टॉप लॉस और टेक प्रॉफिट ऑप्टिमाइजेशन सिस्टम के साथ ईएमए क्रॉसओवर रणनीति

- VWAP-MACD-RSI बहु-कारक मात्रात्मक व्यापारिक रणनीति

- ट्रिपल मूविंग एवरेज ट्रेंड फॉलोइंग और इम्पोटम इंटीग्रेशन क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी

- जेड-स्कोर और सुपरट्रेंड आधारित गतिशील ट्रेडिंग रणनीतिः लंबी-लघु स्विचिंग प्रणाली

- चलती औसत मात्रात्मक रणनीति प्रणाली के साथ अनुकूलनशील बोलिंगर ब्रेकआउट

- कई तकनीकी संकेतकों के एकीकरण के साथ एआई-अनुकूलित अनुकूलन स्टॉप-लॉस ट्रेडिंग सिस्टम

- वॉल्यूम विश्लेषण प्रणाली के साथ बहु-अवधि चलती औसत क्रॉसओवर

- दोहरी चलती औसत गति ट्रैक करने की मात्रात्मक रणनीति

- अनुकूलन स्टॉप-लॉस और टेक-प्रॉफिट के साथ डबल मूविंग एवरेज क्रॉसओवर रणनीति

- गतिशीलता ऑसिलेटर पर आधारित रणनीति के बाद अनुकूलन प्रवृत्ति