गतिशील लाभ लेने के साथ बहु-चरण एटीआर ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-05 16:49:57टैगःएटीआरएसएमएटीआरएमएफटीपीSLएमएएएटीआर

अवलोकन

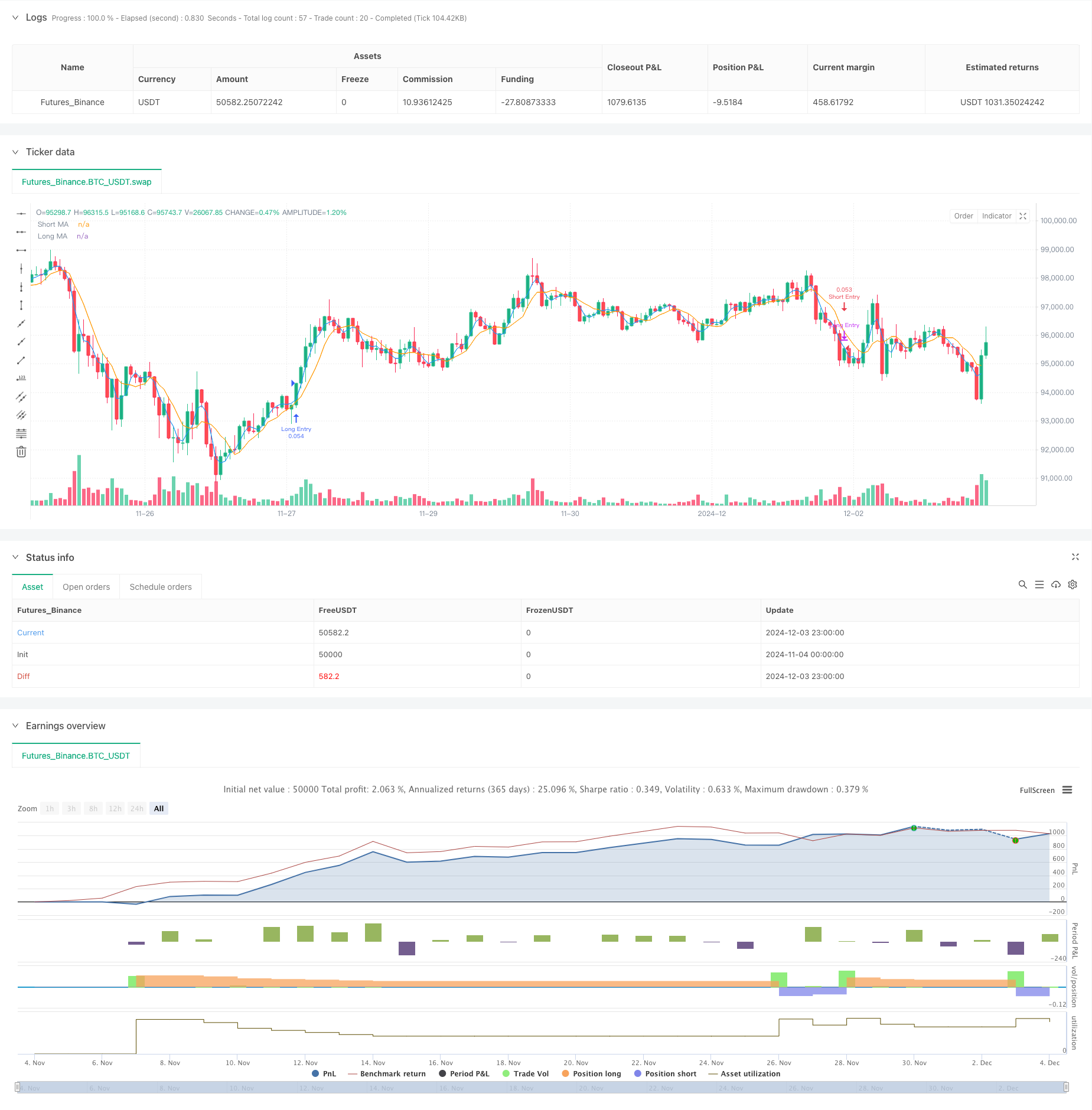

यह एक बहु-स्तरित ट्रेडिंग रणनीति है जो गति-आधारित प्रवृत्ति का पता लगाने के साथ अनुकूली औसत सच्ची सीमा (एटीआर) गणना को एकीकृत करती है। रणनीति की सबसे विशिष्ट विशेषता इसकी अद्वितीय 7-चरण लाभ लेने की तंत्र है, जो चार एटीआर-आधारित निकास स्तरों और तीन निश्चित प्रतिशत स्तरों को जोड़ती है। यह हाइब्रिड दृष्टिकोण व्यापारियों को बाजार की अस्थिरता के लिए गतिशील रूप से समायोजित करने में सक्षम बनाता है जबकि व्यवस्थित रूप से लंबी और छोटी बाजार स्थितियों दोनों में लाभ प्राप्त करता है। रणनीति गतिशील एटीआर गणनाओं, एकाधिक प्रवृत्ति शक्ति का पता लगाने और लाभ लेने के तंत्र के संयोजन के माध्यम से एक व्यापक ट्रेडिंग समाधान प्रदान करती है।

रणनीतिक सिद्धांत

यह रणनीति कई प्रमुख घटकों के माध्यम से कार्य करती हैः 1. उन्नत वास्तविक सीमा गणनाः सबसे महत्वपूर्ण मूल्य आंदोलनों पर विचार करके बाजार अस्थिरता को मापता है। 2. गति कारक एकीकरणः बेहतर अनुकूलन क्षमता के लिए हाल के मूल्य आंदोलनों के आधार पर एटीआर को समायोजित करता है। 3. अनुकूली एटीआर गणनाः अस्थिर अवधि के दौरान संवेदनशीलता बढ़ाने के लिए गति कारक के आधार पर पारंपरिक एटीआर को संशोधित करता है। 4. प्रवृत्ति शक्ति मात्रात्मकताः परिष्कृत एल्गोरिदम के माध्यम से प्रवृत्ति शक्ति का आकलन करता है। सात-चरण लाभ तंत्र: इसमें चार एटीआर आधारित निकास स्तर और तीन निश्चित प्रतिशत स्तर शामिल हैं।

रणनीतिक लाभ

- उच्च अनुकूलन क्षमताः गतिशील एटीआर गणनाओं के माध्यम से विभिन्न बाजार स्थितियों के अनुकूल है।

- व्यापक जोखिम प्रबंधनः बहुस्तरीय लाभ-प्राप्ति तंत्र प्रणालीगत जोखिम नियंत्रण प्रदान करता है।

- उच्च लचीलापनः यह लंबी और छोटी दोनों बाजारों में समान रूप से प्रभावी रूप से काम करता है।

- समायोज्य पैरामीटरः विभिन्न व्यापारिक शैलियों के अनुरूप कई अनुकूलन योग्य पैरामीटर प्रदान करता है।

- व्यवस्थित निष्पादन: प्रवेश और निकास के स्पष्ट नियम भावनात्मक व्यापार को कम करते हैं।

रणनीतिक जोखिम

- पैरामीटर संवेदनशीलताः पैरामीटर की अनुचित सेटिंग्स से ओवरट्रेडिंग या खोए हुए अवसर हो सकते हैं।

- बाजार की स्थिति पर निर्भरता: अत्यधिक अस्थिर या अस्थिर बाजारों में खराब प्रदर्शन हो सकता है।

- जटिलता का जोखिम: बहुस्तरीय लाभ लेने की व्यवस्था निष्पादन में कठिनाई बढ़ा सकती है।

- फिसलने का प्रभाव: फिसलने से कई लाभ बिंदु महत्वपूर्ण रूप से प्रभावित हो सकते हैं।

- पूंजी आवश्यकताएं: बहुस्तरीय लाभ रणनीति को निष्पादित करने के लिए पर्याप्त पूंजी की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएं

- गतिशील पैरामीटर समायोजनः बाजार की स्थितियों के आधार पर पैरामीटर को स्वचालित रूप से समायोजित करें।

- बाजार परिवेश फ़िल्टरिंगः बाजार परिवेश पहचान तंत्र जोड़ें।

- जोखिम प्रबंधन में सुधार: गतिशील स्टॉप-लॉस तंत्र की शुरूआत की जाए।

- निष्पादन अनुकूलनः फिसलने के प्रभाव को कम करने के लिए लाभ लेने के तंत्र को सरल बनाएं।

- बैकटेस्टिंग फ्रेमवर्क में सुधारः अधिक यथार्थवादी व्यापार कारक शामिल करें।

सारांश

यह रणनीति व्यापारियों को अनुकूलनशील एटीआर और बहु-स्तरित लाभ लेने के तंत्र के संयोजन से एक व्यापक व्यापार प्रणाली प्रदान करती है। इसकी ताकत एक व्यवस्थित दृष्टिकोण के माध्यम से जोखिम का प्रबंधन करते हुए विभिन्न बाजार स्थितियों के अनुकूल होने की क्षमता में निहित है। जबकि कुछ संभावित जोखिम हैं, रणनीति उचित अनुकूलन और जोखिम प्रबंधन के माध्यम से एक प्रभावी व्यापार उपकरण बन सकती है। इसका अभिनव बहु-स्तरित लाभ लेने का तंत्र विशेष रूप से जोखिम नियंत्रण बनाए रखते हुए लाभ को अधिकतम करने के इच्छुक व्यापारियों के लिए उपयुक्त है।

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The SuperATR 7-Step Profit Strategy is a multi-layered trading strategy that combines adaptive ATR and momentum-based trend detection

// with a sophisticated 7-step take-profit mechanism. This approach utilizes four ATR-based exit levels and three fixed percentage levels,

// enabling flexible and dynamic profit-taking in both long and short market positions.

//@version=5

strategy("SuperATR 7-Step Profit - Strategy [presentTrading] ", overlay=true, precision=3, commission_value= 0.1, commission_type=strategy.commission.percent, slippage= 1, currency=currency.USD, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=10000)

// ————————

// User Inputs

// ————————

short_period = input.int(3, minval=1, title="Short Period")

long_period = input.int(7, minval=1, title="Long Period")

momentum_period = input.int(7, minval=1, title="Momentum Period")

atr_sma_period = input.int(7, minval=1, title="ATR SMA Period for Confirmation")

trend_strength_threshold = input.float(1.618, minval=0.0, title="Trend Strength Threshold", step=0.1)

// ————————

// Take Profit Inputs

// ————————

useMultiStepTP = input.bool(true, title="Enable Multi-Step Take Profit")

// ATR-based Take Profit Inputs

atrLengthTP = input.int(14, minval=1, title="ATR Length for Take Profit")

atrMultiplierTP1 = input.float(2.618, minval=0.1, title="ATR Multiplier for TP Level 1")

atrMultiplierTP2 = input.float(5.0, minval=0.1, title="ATR Multiplier for TP Level 2")

atrMultiplierTP3 = input.float(10.0, minval=0.1, title="ATR Multiplier for TP Level 3")

atrMultiplierTP4 = input.float(13.82, minval=0.1, title="ATR Multiplier for TP Level 4")

// Fixed Percentage Take Profit Inputs

tp_level_percent1 = input.float(3.0, minval=0.1, title="Fixed TP Level 1 (%)")

tp_level_percent2 = input.float(8.0, minval=0.1, title="Fixed TP Level 2 (%)")

tp_level_percent3 = input.float(17.0, minval=0.1, title="Fixed TP Level 3 (%)")

// Take Profit Percentages for Each Level

tp_percent_atr = input.float(10.0, minval=0.1, maxval=100, title="Percentage to Exit at Each ATR TP Level")

tp_percent_fixed = input.float(10.0, minval=0.1, maxval=100, title="Percentage to Exit at Each Fixed TP Level")

// —————————————

// Helper Functions

// —————————————

// Function to calculate True Range with enhanced volatility detection

calculate_true_range() =>

prev_close = close[1]

tr1 = high - low

tr2 = math.abs(high - prev_close)

tr3 = math.abs(low - prev_close)

true_range = math.max(tr1, tr2, tr3)

true_range

// ———————————————

// Indicator Calculations

// ———————————————

// Calculate True Range

true_range = calculate_true_range()

// Calculate Momentum Factor

momentum = close - close[momentum_period]

stdev_close = ta.stdev(close, momentum_period)

normalized_momentum = stdev_close != 0 ? (momentum / stdev_close) : 0

momentum_factor = math.abs(normalized_momentum)

// Calculate Short and Long ATRs

short_atr = ta.sma(true_range, short_period)

long_atr = ta.sma(true_range, long_period)

// Calculate Adaptive ATR

adaptive_atr = (short_atr * momentum_factor + long_atr) / (1 + momentum_factor)

// Calculate Trend Strength

price_change = close - close[momentum_period]

atr_multiple = adaptive_atr != 0 ? (price_change / adaptive_atr) : 0

trend_strength = ta.sma(atr_multiple, momentum_period)

// Calculate Moving Averages

short_ma = ta.sma(close, short_period)

long_ma = ta.sma(close, long_period)

// Determine Trend Signal

trend_signal = (short_ma > long_ma and trend_strength > trend_strength_threshold) ? 1 :

(short_ma < long_ma and trend_strength < -trend_strength_threshold) ? -1 : 0

// Calculate Adaptive ATR SMA for Confirmation

adaptive_atr_sma = ta.sma(adaptive_atr, atr_sma_period)

// Determine if Trend is Confirmed with Price Action

trend_confirmed = (trend_signal == 1 and close > short_ma and adaptive_atr > adaptive_atr_sma) or (trend_signal == -1 and close < short_ma and adaptive_atr > adaptive_atr_sma)

// —————————————

// Trading Logic

// —————————————

// Entry Conditions

long_entry = trend_confirmed and trend_signal == 1

short_entry = trend_confirmed and trend_signal == -1

// Exit Conditions

long_exit = strategy.position_size > 0 and short_entry

short_exit = strategy.position_size < 0 and long_entry

// Execute Long Trades

if long_entry

strategy.entry("Long Entry", strategy.long)

if long_exit

strategy.close("Long Entry")

// Execute Short Trades

if short_entry

strategy.entry("Short Entry", strategy.short)

if short_exit

strategy.close("Short Entry")

// ————————————————

// Multi-Step Take Profit Logic

// ————————————————

if useMultiStepTP

// Calculate ATR for Take Profit Levels

atrValueTP = ta.atr(atrLengthTP)

// Long Position Take Profit Levels

if strategy.position_size > 0

// ATR-based Take Profit Prices

tp_priceATR1_long = strategy.position_avg_price + atrMultiplierTP1 * atrValueTP

tp_priceATR2_long = strategy.position_avg_price + atrMultiplierTP2 * atrValueTP

tp_priceATR3_long = strategy.position_avg_price + atrMultiplierTP3 * atrValueTP

tp_priceATR4_long = strategy.position_avg_price + atrMultiplierTP4 * atrValueTP

// Fixed Percentage Take Profit Prices

tp_pricePercent1_long = strategy.position_avg_price * (1 + tp_level_percent1 / 100)

tp_pricePercent2_long = strategy.position_avg_price * (1 + tp_level_percent2 / 100)

tp_pricePercent3_long = strategy.position_avg_price * (1 + tp_level_percent3 / 100)

// Set ATR-based Take Profit Exits

strategy.exit("TP ATR 1 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR1_long)

strategy.exit("TP ATR 2 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR2_long)

strategy.exit("TP ATR 3 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR3_long)

strategy.exit("TP ATR 4 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR4_long)

// Set Fixed Percentage Take Profit Exits

strategy.exit("TP Percent 1 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent1_long)

strategy.exit("TP Percent 2 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent2_long)

strategy.exit("TP Percent 3 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent3_long)

// Short Position Take Profit Levels

if strategy.position_size < 0

// ATR-based Take Profit Prices

tp_priceATR1_short = strategy.position_avg_price - atrMultiplierTP1 * atrValueTP

tp_priceATR2_short = strategy.position_avg_price - atrMultiplierTP2 * atrValueTP

tp_priceATR3_short = strategy.position_avg_price - atrMultiplierTP3 * atrValueTP

tp_priceATR4_short = strategy.position_avg_price - atrMultiplierTP4 * atrValueTP

// Fixed Percentage Take Profit Prices

tp_pricePercent1_short = strategy.position_avg_price * (1 - tp_level_percent1 / 100)

tp_pricePercent2_short = strategy.position_avg_price * (1 - tp_level_percent2 / 100)

tp_pricePercent3_short = strategy.position_avg_price * (1 - tp_level_percent3 / 100)

// Set ATR-based Take Profit Exits

strategy.exit("TP ATR 1 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR1_short)

strategy.exit("TP ATR 2 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR2_short)

strategy.exit("TP ATR 3 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR3_short)

strategy.exit("TP ATR 4 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR4_short)

// Set Fixed Percentage Take Profit Exits

strategy.exit("TP Percent 1 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent1_short)

strategy.exit("TP Percent 2 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent2_short)

strategy.exit("TP Percent 3 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent3_short)

// ——————————

// Plotting

// ——————————

plot(short_ma, color=color.blue, title="Short MA")

plot(long_ma, color=color.orange, title="Long MA")

// Plot Buy and Sell Signals

//plotshape(long_entry, title="Long Entry", style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, text="Buy")

//plotshape(short_entry, title="Short Entry", style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, text="Sell")

// Optional: Plot Trend Strength for analysis

// Uncomment the lines below to display Trend Strength on a separate chart pane

// plot(trend_strength, title="Trend Strength", color=color.gray)

// hline(trend_strength_threshold, title="Trend Strength Threshold", color=color.gray, linestyle=hline.style_dashed)

// hline(-trend_strength_threshold, title="Trend Strength Threshold", color=color.gray, linestyle=hline.style_dashed)

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- ट्रेंड फिल्टर और अपवाद निकास के साथ चिकनी मूविंग एवरेज स्टॉप लॉस एंड टेक प्रॉफिट रणनीति

- स्थिर स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील चलती औसत और बोलिंगर बैंड क्रॉस रणनीति

- एटीआर संलयन प्रवृत्ति अनुकूलन मॉडल रणनीति

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- बोलिंगर बैंड और वुडीज सीसीआई के साथ बहु-निर्देशक फ़िल्टर्ड ट्रेडिंग रणनीति

- चलती औसत के साथ ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम (TBMA रणनीति)

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- अनुकूलनात्मक मात्रात्मक व्यापारिक रणनीति दोहरी चलती औसत क्रॉसओवर और लाभ/रोक हानि लेने के साथ

- गतिशील ट्रेलिंग स्टॉप दोहरी लक्ष्य चलती औसत क्रॉसओवर रणनीति

- अनुकूलित लाभ/हानि नियंत्रण के साथ गतिशील दोहरी ईएमए क्रॉसओवर रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त गतिशील ट्रेडिंग रणनीति

- आरएसआई-एटीआर गतिशीलता अस्थिरता संयुक्त ट्रेडिंग रणनीति

- सीमा खरीद प्रवेश के साथ दोहरी ईएमए ट्रेंड-फॉलोइंग रणनीति

- बहु-रणनीति तकनीकी विश्लेषण व्यापार प्रणाली

- बहु-समय-सीमा संयुक्त कैंडलस्टिक पैटर्न पहचान ट्रेडिंग रणनीति

- ट्रिपल बोलिंगर बैंड्स क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रेंड को छूते हैं

- बोलिंगर बैंड और आरएसआई पर आधारित बहुआयामी गतिशील ब्रेकआउट ट्रेडिंग प्रणाली

- आरएसआई औसत रिवर्सन ब्रेकआउट रणनीति

- रणनीति के बाद दोहरे ईएमए क्रॉसओवर गति का रुझान

- डबल टाइमफ्रेम डायनामिक सपोर्ट ट्रेडिंग सिस्टम

- बहु-अवधि चलती औसत और आरएसआई गति क्रॉस ट्रेंड रणनीति का पालन करना

- वित्तीय परिसंपत्तियों की ओवरसोल्ड जोन एक्जिट और सिग्नल एवरेजिंग सिस्टम

- गति संकेतक के साथ बहु-ईएमए क्रॉसओवर ट्रेडिंग रणनीति

- एमएसीडी-केडीजे संयुक्त मार्टिंगेल पिरामिडिंग मात्रात्मक ट्रेडिंग रणनीति

- बहु-पैटर्न पहचान और एसआर स्तर की ट्रेडिंग रणनीति

- जी-चैनल और ईएमए ट्रेंड फिल्टर ट्रेडिंग सिस्टम

- गतिशील स्टॉप-लॉस मल्टी-पीरियड आरएसआई ट्रेंड

- गतिशील दोहरी चलती औसत सफलता व्यापार प्रणाली

- अनुकूलित लाभ लेने और स्टॉप-लॉस प्रणाली के साथ बहु-निर्देशक क्रॉसओवर गतिशीलता की प्रवृत्ति रणनीति का पालन करना