सीमा खरीद प्रवेश के साथ दोहरी ईएमए ट्रेंड-फॉलोइंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-11 11:11:32टैगःईएमएSLटीपीआरओआई

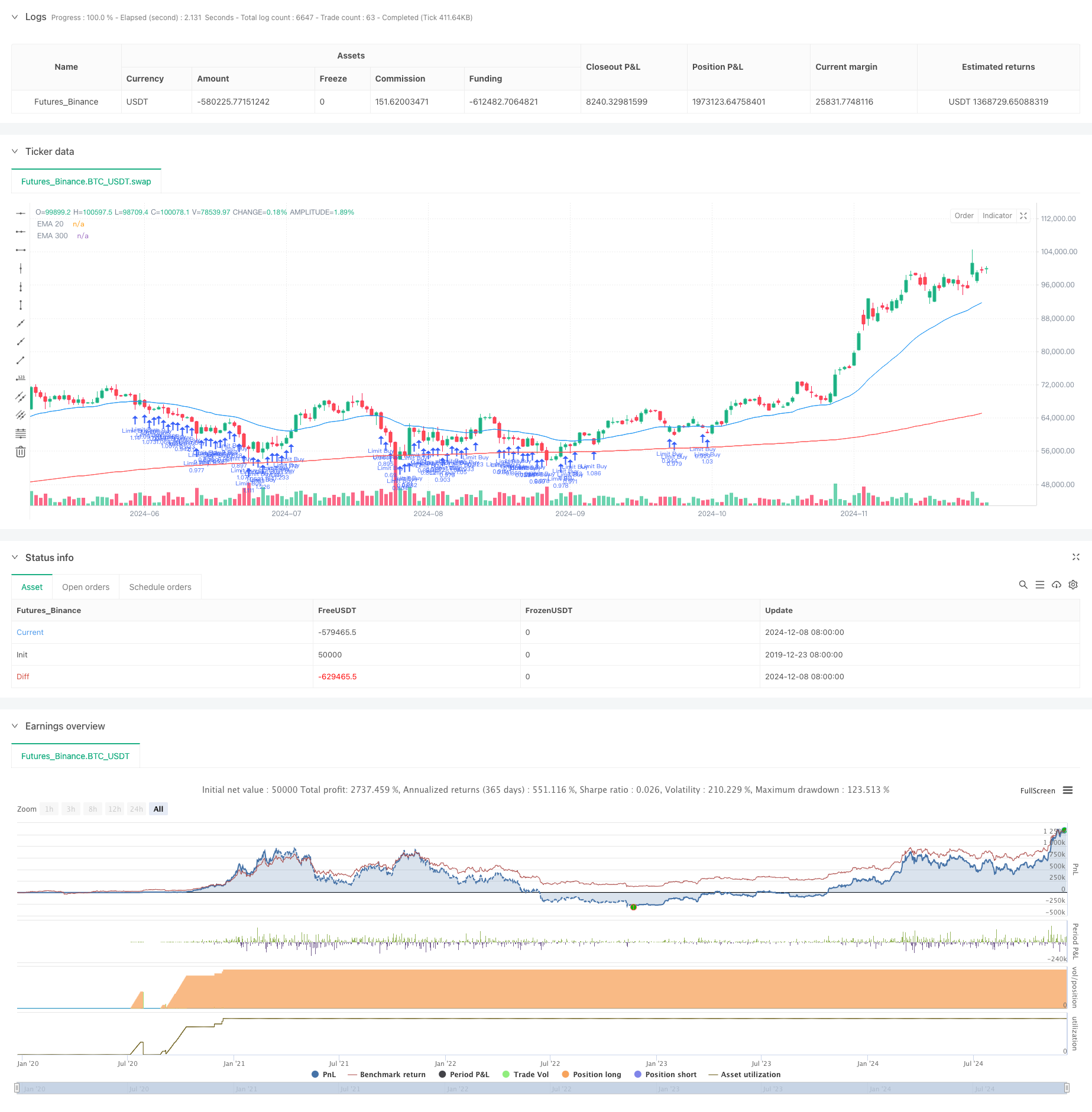

अवलोकन

यह रणनीति एक दोहरी घातीय चलती औसत (ईएमए) ढांचे पर आधारित एक प्रवृत्ति-अनुसरण ट्रेडिंग प्रणाली है, जो ईएमए 20 स्तर पर सीमा खरीद आदेशों को लागू करती है। यह एक रूढ़िवादी धन प्रबंधन दृष्टिकोण को नियोजित करती है, प्रति व्यापार प्रति खाता इक्विटी का केवल 10% उपयोग करती है और जोखिम प्रबंधन के लिए लाभ और स्टॉप-लॉस स्तरों को शामिल करती है। रणनीति बाजार के रुझानों को निर्धारित करने के लिए दो ईएमए अवधि (30 और 300 दिन) का उपयोग करती है और केवल ऊपर की ओर प्रवृत्ति वाले बाजारों के दौरान प्रवेश के अवसरों की तलाश करती है।

रणनीतिक सिद्धांत

इस रणनीति का मूल तर्क कई प्रमुख तत्वों पर आधारित हैः 1. ईएमए 300 को ट्रेंड फिल्टर के रूप में उपयोग करता है, केवल लंबी पोजीशनों पर विचार करता है जब कीमत ईएमए 300 से ऊपर होती है, यह सुनिश्चित करता है कि व्यापार की दिशा मुख्य ट्रेंड के अनुरूप हो। 2. ट्रेंड की स्थिति पूरी होने पर ईएमए20 स्तर पर खरीद ऑर्डर को सीमित करें, जिससे चलती औसत समर्थन के लिए पॉलबैक के दौरान अपेक्षाकृत कम कीमतों पर प्रविष्टियां की जा सकें। 3. निश्चित प्रतिशत आधारित लाभ लेने और स्टॉप-लॉस स्तरों को लागू करता है, लाभ लक्ष्यों के लिए 10% और स्टॉप-लॉस के लिए 5% के लिए डिफ़ॉल्ट करता है, जो 2:1 से अधिक जोखिम-लाभ अनुपात को बनाए रखता है। 4. खाता इक्विटी के 10% पर स्थिति आकार का उपयोग करता है, जो रूढ़िवादी धन प्रबंधन के माध्यम से प्रति व्यापार जोखिम जोखिम को प्रभावी ढंग से कम करता है।

रणनीतिक लाभ

- ट्रेंड फॉलोइंग विशेषताएं: लंबी और छोटी अवधि के मूविंग एवरेज को मिलाकर प्रभावी ढंग से ट्रेड सफलता दर में सुधार करके बाजार के रुझानों की पहचान करता है और उनका अनुसरण करता है।

- व्यापक जोखिम नियंत्रणः व्यापार प्रति जोखिम को प्रभावी ढंग से नियंत्रित करने के लिए निश्चित स्टॉप-लॉस और धन प्रबंधन नियमों को लागू करता है।

- अनुकूलित प्रवेश मूल्यः बेहतर प्रवेश मूल्य प्राप्त करने के लिए ईएमए20 पर सीमा आदेशों का उपयोग करता है, समग्र रिटर्न को बढ़ाता है।

- उच्च स्वचालन स्तर: पूरी तरह से व्यवस्थित दृष्टिकोण व्यापारिक निर्णयों में भावनात्मक हस्तक्षेप को कम करता है।

- तर्कसंगत धन प्रबंधनः व्यापार के लिए खाता इक्विटी का निश्चित प्रतिशत उपयोग करता है, जिससे पूंजी का यौगिक विकास संभव होता है।

रणनीतिक जोखिम

- समेकन बाजार जोखिमः रणनीतियों में लगातार घाटे की ओर अग्रसर होने वाले बाजारों में लगातार स्टॉप-लॉस हो सकते हैं।

- फिसलने का जोखिमः अस्थिर बाजार स्थितियों के दौरान सीमा आदेशों को पूरी तरह से निष्पादित नहीं किया जा सकता है या महत्वपूर्ण फिसलने का अनुभव हो सकता है।

- रुझान उलटने का जोखिम: फिल्टर के रूप में दीर्घकालिक चलती औसत का उपयोग करने के बावजूद, प्रारंभिक रुझान उलटने के दौरान महत्वपूर्ण नुकसान हो सकता है।

- पूंजी दक्षता के मुद्दे: मजबूत रुझान वाले बाजारों के दौरान रूढ़िवादी धन प्रबंधन दृष्टिकोण लाभ क्षमता को सीमित कर सकता है।

रणनीति अनुकूलन दिशाएं

- गतिशील स्टॉप स्तरः रणनीति अनुकूलन क्षमता में सुधार के लिए बाजार की अस्थिरता के आधार पर लाभ लेने और स्टॉप-लॉस प्रतिशत को समायोजित करें।

- एकाधिक रुझान पुष्टिकरणः प्रवेश संकेत की विश्वसनीयता बढ़ाने के लिए आरएसआई या एमएसीडी जैसे पूरक तकनीकी संकेतक जोड़ें।

- बाजार परिवेश फ़िल्टरिंगः रणनीति मापदंडों को समायोजित करने या विभिन्न बाजार स्थितियों में व्यापार को रोकने के लिए एटीआर जैसे अस्थिरता संकेतकों को शामिल करें।

- धन प्रबंधन अनुकूलन: खाता प्रदर्शन के आधार पर गतिशील स्थिति आकार पर विचार करें, लाभदायक अवधियों के दौरान जोखिम को मामूली रूप से बढ़ाएं।

- प्रवेश तंत्र में सुधारः निष्पादन के अवसरों को बढ़ाने के लिए EMA20 के आसपास मूल्य सीमा लागू करने पर विचार करें।

सारांश

यह रणनीति एक अपेक्षाकृत मजबूत ट्रेडिंग प्रणाली बनाने के लिए एक सख्त जोखिम नियंत्रण नियमों के साथ एक चलती औसत प्रणाली को जोड़ती है। इसकी मुख्य ताकत इसकी प्रवृत्ति-अनुसरण विशेषताओं और व्यापक जोखिम प्रबंधन तंत्र में निहित है, रूढ़िवादी धन प्रबंधन बनाए रखते हुए सीमा आदेशों के माध्यम से प्रवेश मूल्य को अनुकूलित करना। हालांकि रणनीति विभिन्न बाजारों में कम प्रदर्शन कर सकती है, सुझावित अनुकूलन दिशाएं इसकी स्थिरता और लाभप्रदता को और बढ़ा सकती हैं। स्थिर रिटर्न की तलाश करने वाले निवेशकों के लिए, यह मात्रात्मक ट्रेडिंग रणनीति एक योग्य विचार का प्रतिनिधित्व करती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- ईएमए क्रॉसओवर ट्रेडिंग रणनीति गतिशील लाभ लेने और हानि रोकने के साथ

- अनुकूलनशील प्रवृत्ति-अनुसरण ट्रेडिंग रणनीतिः गतिशील जोखिम प्रबंधन प्रणाली के साथ 200 ईएमए ब्रेकआउट

- विलियम्स %आर डायनामिक टीपी/एसएल समायोजन रणनीति

- ईएमए क्रॉसओवर दोहरी लाभ लेने और हानि रोकने की रणनीति के साथ

- अनुकूलनशील ईएमए गतिशील स्थिति ब्रेकआउट ट्रेडिंग रणनीति

- दोहरे ईएमए क्रॉसओवर और जोखिम प्रबंधन के साथ स्वचालित मात्रात्मक व्यापार प्रणाली

- उन्नत ईएमए क्रॉसओवर रणनीति: गतिशील स्टॉप-लॉस और टेक-प्रॉफिट लक्ष्यों के साथ अनुकूलनशील ट्रेडिंग सिस्टम

- बहु-समय-अंतराल घातीय चलती औसत क्रॉसओवर रणनीति

- आरएसआई गतिशीलता बढ़ाई ट्रेडिंग रणनीति के साथ दोहरी ईएमए क्रॉसओवर

- स्थिति स्केलिंग के साथ बहु-आरएसआई-ईएमए गति को कवर करने की रणनीति

- ईएमए/एसएमए ट्रेंड फॉलोइंग विथ स्विंग ट्रेडिंग स्ट्रैटेजी कॉम्बिनेटेड वॉल्यूम फिल्टर और प्रतिशत टेक-प्रॉफिट/स्टॉप-लॉस सिस्टम

- वीडब्ल्यूएपी मानक विचलन औसत प्रतिगमन व्यापार रणनीति

- गतिशील मूल्य क्षेत्र ब्रेकआउट ट्रेडिंग रणनीति समर्थन और प्रतिरोध मात्रात्मक प्रणाली पर आधारित

- बहु-सूचक प्रवृत्ति गति क्रॉसओवर मात्रात्मक रणनीति

- जोखिम-लाभ लक्ष्यीकरण रणनीति के साथ उन्नत गतिशील ट्रेलिंग स्टॉप

- उन्नत केवल लंबी गतिशील ट्रेंडलाइन ब्रेकआउट रणनीति

- बोलिंगर बैंड और एटीआर पर आधारित बहु-स्तरीय बुद्धिमान गतिशील ट्रेलिंग स्टॉप रणनीति

- अनुकूलित लाभ/हानि नियंत्रण के साथ गतिशील दोहरी ईएमए क्रॉसओवर रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त गतिशील ट्रेडिंग रणनीति

- आरएसआई-एटीआर गतिशीलता अस्थिरता संयुक्त ट्रेडिंग रणनीति

- बहु-रणनीति तकनीकी विश्लेषण व्यापार प्रणाली

- बहु-समय-सीमा संयुक्त कैंडलस्टिक पैटर्न पहचान ट्रेडिंग रणनीति

- ट्रिपल बोलिंगर बैंड्स क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रेंड को छूते हैं

- बोलिंगर बैंड और आरएसआई पर आधारित बहुआयामी गतिशील ब्रेकआउट ट्रेडिंग प्रणाली

- आरएसआई औसत रिवर्सन ब्रेकआउट रणनीति

- रणनीति के बाद दोहरे ईएमए क्रॉसओवर गति का रुझान

- गतिशील लाभ लेने के साथ बहु-चरण एटीआर ट्रेडिंग रणनीति

- डबल टाइमफ्रेम डायनामिक सपोर्ट ट्रेडिंग सिस्टम

- बहु-अवधि चलती औसत और आरएसआई गति क्रॉस ट्रेंड रणनीति का पालन करना

- वित्तीय परिसंपत्तियों की ओवरसोल्ड जोन एक्जिट और सिग्नल एवरेजिंग सिस्टम