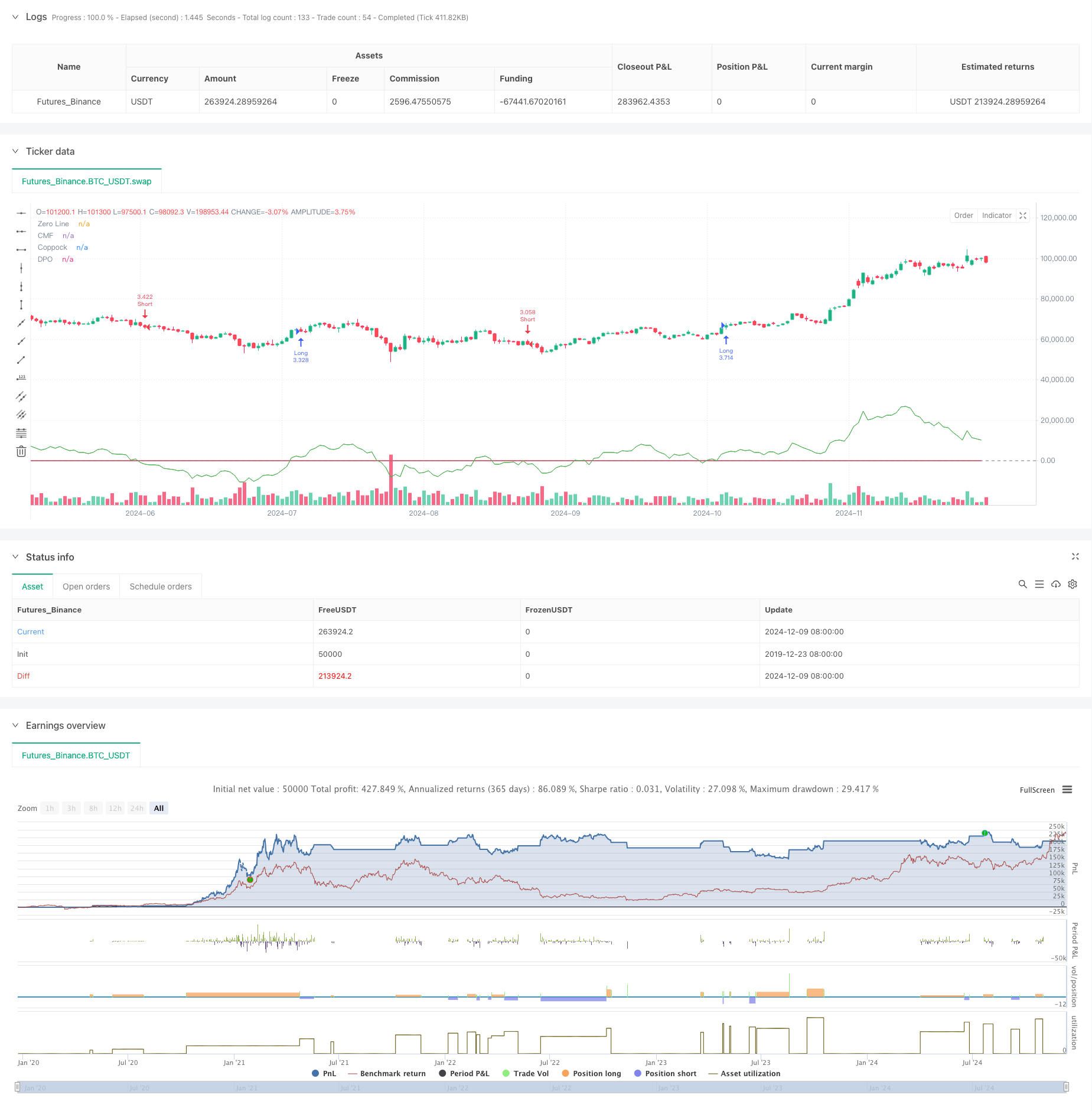

अवलोकन

यह कई तकनीकी संकेतकों के संयोजन पर आधारित एक अनुकूलन रुझान ट्रैकिंग रणनीति है, जो विभिन्न बाजार विशेषताओं के अनुसार स्वतः पैरामीटर को समायोजित कर सकती है। यह रणनीति समग्र रूप से बाजार की प्रवृत्ति को पकड़ने के लिए पूंजी प्रवाह सूचक (सीएमएफ), प्रवृत्ति मूल्य उतार-चढ़ाव सूचक (डीपीओ) और कॉपॉक सूचक (कोपॉक) का उपयोग करती है, और अस्थिरता को समायोजित करने के लिए कारक को समायोजित करती है। रणनीति में पूर्ण स्थिति प्रबंधन और जोखिम नियंत्रण प्रणाली है, जो बाजार की अस्थिरता की गतिशीलता के अनुसार व्यापार पैमाने को समायोजित करने में सक्षम है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क यह है कि प्रवृत्ति की दिशा और व्यापार के समय की पुष्टि करने के लिए कई संकेतकों का उपयोग किया जाता है।

- CMF का उपयोग पूंजी प्रवाह को मापने और बाजार की भावना को समझने के लिए किया जाता है

- डीपीओ सूचकांक के माध्यम से दीर्घकालिक रुझानों के प्रभाव को खत्म करने के लिए, मध्यम और अल्पकालिक मूल्य में उतार-चढ़ाव पर ध्यान दें

- ट्रेंड टर्निंग पॉइंट्स को कैप्चर करने के लिए सुधारित कोप्पोक इंडिकेटर

- ट्रेडिंग सिग्नल तब उत्पन्न होता है जब तीनों सूचक एक साथ पुष्टि करते हैं

- एटीआर गतिशील गणना के माध्यम से स्टॉप लॉस स्टॉप पोजीशन

- विभिन्न बाजार विशेषताओं के आधार पर लीवरेज दर और अस्थिरता पैरामीटर को स्वचालित रूप से समायोजित करना (स्टॉक, विदेशी मुद्रा, वायदा)

रणनीतिक लाभ

- मल्टीमीडिया क्रॉस-वेरिफिकेशन, झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करने के लिए

- विभिन्न बाजार स्थितियों के लिए अनुकूलनीय

- अच्छी स्थिति प्रबंधन प्रणाली, अस्थिरता दर के अनुसार गतिशील समायोजन के लिए

- जोखिम को नियंत्रित करते हुए लाभ की रक्षा के लिए एक रोकथाम तंत्र के साथ

- एक ही समय में कई किस्मों का व्यापार करने के लिए समर्थन, जोखिमों को विभाजित करना

- स्पष्ट लेनदेन तर्क, रखरखाव और अनुकूलन के लिए आसान

रणनीतिक जोखिम

- बहु-सूचक प्रणाली में देरी, तेज गति में खोए अवसर

- पैरामीटर के अति-अनुकूलन से अति-अनुकूलन हो सकता है

- बाजार में उतार-चढ़ाव के दौरान गलत संकेत हो सकते हैं

- स्टॉप लॉस सेटिंग्स बहुत अधिक हो सकती है

- लेनदेन की लागत रणनीतिक आय को प्रभावित करती है जोखिम को निम्न तरीकों से प्रबंधित करने की सलाह दी जाती हैः

- पैरामीटर की वैधता की जाँच करें

- वास्तविक समय में स्थिति की निगरानी

- उचित नियंत्रण लीवरेज

- अधिकतम निकासी सीमा सेट करें

रणनीति अनुकूलन दिशा

- बाजार में उतार-चढ़ाव की स्थिति का आकलन करने के लिए, विभिन्न उतार-चढ़ाव के वातावरण में विभिन्न पैरामीटर के संयोजन का उपयोग करना

- बाजार की पहचान करने वाले अधिक संकेतकों को जोड़ना और रणनीति अनुकूलनशीलता में सुधार करना

- एक गतिशील रोक के साथ एक क्षति रोक तंत्र का अनुकूलन

- स्वचालित पैरामीटर अनुकूलन प्रणाली विकसित करना, पैरामीटर को नियमित रूप से समायोजित करना

- लेनदेन लागत विश्लेषण मॉड्यूल जोड़ें

- जोखिम चेतावनी प्रणाली में शामिल होना

संक्षेप

यह रणनीति एक पूर्ण प्रवृत्ति ट्रैकिंग प्रणाली है, जो लाभ की गारंटी देते हुए बहु-सूचक संयोजन और जोखिम नियंत्रण तंत्र के माध्यम से जोखिम को अच्छी तरह से नियंत्रित करती है। रणनीति का स्केलेबल है, जिसमें अनुकूलन के लिए बहुत अधिक जगह है। यह सलाह दी जाती है कि वास्तविक व्यापार में छोटे पैमाने पर शुरू करें, व्यापार के आकार को धीरे-धीरे बढ़ाएं, जबकि रणनीति के प्रदर्शन की निरंतर निगरानी करें और समय पर पैरामीटर को समायोजित करें।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))