अनुकूलनशील बोलिंगर बैंड्स अर्थ-रिवर्सन ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-17 16:37:52टैगःबीबीएंडएसएमएआरआरआरएसएल/टीपी

अवलोकन

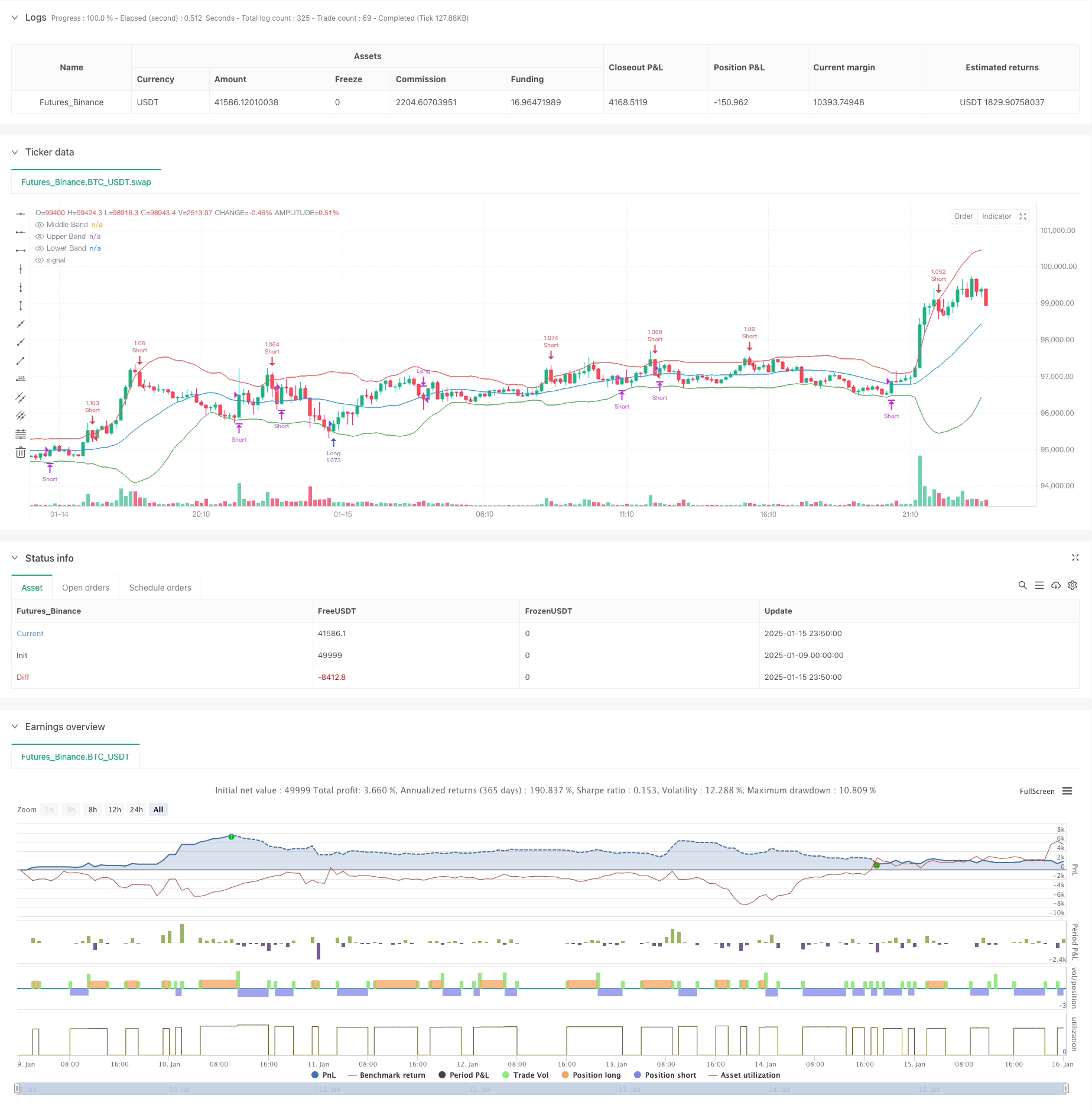

यह रणनीति बोलिंगर बैंड्स संकेतक पर आधारित एक अनुकूलनशील औसत प्रतिगमन ट्रेडिंग प्रणाली है। यह बोलिंगर बैंड्स के साथ मूल्य क्रॉसओवर की निगरानी करके ओवरबॉट और ओवरसोल्ड अवसरों को पकड़ती है, औसत प्रतिगमन सिद्धांत पर व्यापार करती है। रणनीति में गतिशील स्थिति आकार और जोखिम प्रबंधन तंत्र शामिल हैं, जो कई बाजारों और समय सीमाओं के लिए उपयुक्त हैं।

रणनीतिक सिद्धांत

मूल तर्क निम्नलिखित बिंदुओं पर आधारित हैः 1. मध्य बैंड के रूप में 20 अवधि के चलती औसत का उपयोग करता है, जिसमें ऊपरी और निचले बैंड के लिए 2 मानक विचलन होते हैं। 2. जब कीमत निचले बैंड (ओवरसोल्ड सिग्नल) से नीचे जाती है तो लंबी पोजीशन खोलता है। 3. जब कीमत ऊपरी बैंड के ऊपर टूट जाती है तो शॉर्ट पोजीशन खोलता है (ओवरबॉट सिग्नल) । 4. जब कीमत मध्य बैंड में लौटती है तो लाभ लेता है। ५. १% स्टॉप लॉस और २% ले लाभ सेट करता है, जिससे २ः१ जोखिम-लाभ अनुपात प्राप्त होता है। 6. प्रतिशत आधारित स्थिति आकार का उपयोग करता है, प्रति व्यापार खाता इक्विटी का 1% निवेश करता है।

रणनीतिक लाभ

- वैज्ञानिक संकेतक चयन - बोलिंगर बैंड प्रवृत्ति और अस्थिरता की जानकारी को जोड़ती है, प्रभावी रूप से बाजार की स्थितियों की पहचान करती है।

- व्यापक जोखिम प्रबंधन - प्रभावी जोखिम नियंत्रण के लिए निश्चित जोखिम-लाभ अनुपात और प्रतिशत आधारित स्टॉप का उपयोग करता है।

- मजबूत अनुकूलन क्षमता - बोलिंगर बैंड स्वचालित रूप से बाजार की अस्थिरता के आधार पर बैंडविड्थ को समायोजित करते हैं।

- स्पष्ट संचालन नियम - प्रवेश और निकास की शर्तें अच्छी तरह से परिभाषित हैं, जो व्यक्तिपरक निर्णय को कम करती हैं।

- वास्तविक समय निगरानी - सुविधाजनक संकेत ट्रैकिंग के लिए ध्वनि अलर्ट की सुविधा है।

रणनीतिक जोखिम

समेकन बाजार जोखिम - विभिन्न बाजारों में लगातार व्यापार करने के कारण हानि हो सकती है। समाधान: ट्रेंड फ़िल्टर जोड़ें, केवल तभी ट्रेड करें जब ट्रेंड स्पष्ट हो।

झूठा ब्रेकआउट जोखिम - ब्रेकआउट के बाद कीमत तेजी से उलट सकती है। समाधानः वॉल्यूम या अन्य तकनीकी संकेतकों जैसे पुष्टिकरण संकेत जोड़ें।

प्रणालीगत जोखिम - चरम बाजार स्थितियों में अधिक हानि हो सकती है। समाधान: अधिकतम निकासी सीमा लागू करें, सीमा तक पहुंचने पर स्वचालित रूप से व्यापार बंद कर दें।

रणनीति अनुकूलन

- गतिशील बैंडविड्थ अनुकूलन

- बाजार की अस्थिरता के आधार पर बॉलिंगर बैंड्स मानक विचलन गुणक को स्वचालित रूप से समायोजित करें

- विभिन्न अस्थिरता वातावरण में रणनीति अनुकूलन क्षमता में सुधार

- बहु-समय-सीमा विश्लेषण

- उच्च समय सीमाओं से रुझान निर्णय जोड़ें

- ट्रेडिंग दिशा की सटीकता में सुधार

- बुद्धिमान स्थिति आकार

- ऐतिहासिक अस्थिरता के आधार पर स्थिति के आकार को गतिशील रूप से समायोजित करें

- पूंजी दक्षता का अनुकूलन

सारांश

यह रणनीति बोलिंगर बैंड का उपयोग करके मूल्य विचलन को पकड़ती है और औसत प्रतिगमन सिद्धांत पर ट्रेड करती है। इसका व्यापक जोखिम प्रबंधन और स्पष्ट ट्रेडिंग नियम अच्छी व्यावहारिकता प्रदान करते हैं। सुझाए गए अनुकूलन के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह स्थिर रिटर्न की तलाश करने वाले मात्रात्मक व्यापारियों के लिए उपयुक्त है।

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- पिरामिड ट्रेडिंग रणनीति के बाद बहुआयामी प्रवृत्ति

- औसत प्रतिगमन के साथ बोलिंगर ब्रेकआउट 4H मात्रात्मक ट्रेडिंग रणनीति

- बोलिंगर बैंड और आरएसआई पर आधारित बहुआयामी गतिशील ब्रेकआउट ट्रेडिंग प्रणाली

- दोहरी समय-सीमा गति रणनीति

- रैखिक प्रतिगमन ढलान पर आधारित गतिशील बाजार व्यवस्था की पहचान रणनीति

- MAHL बैंड

- संकेतों के साथ Z स्कोर

- एसएमए रुझान

- गतिशील लाभ लॉक मात्रात्मक ट्रेडिंग रणनीति के साथ बहु-एसएमए क्षेत्र ब्रेकआउट

- एसएमए क्रॉसओवर और वॉल्यूम फ़िल्टर के साथ अनुकूलनशील गतिशील स्टॉप-लॉस और ले-प्रॉफिट रणनीति

- गतिशील दोहरे संकेतक गतिशीलता प्रवृत्ति मात्रात्मक रणनीति प्रणाली

- एटीआर आधारित गतिशील स्टॉप प्रबंधन रणनीति के साथ बहुआयामी रुझान विश्लेषण

- उन्नत बहु-सूचक प्रवृत्ति पुष्टि ट्रेडिंग रणनीति

- दोहरी चलती औसत-आरएसआई मल्टी सिग्नल ट्रेंड ट्रेडिंग रणनीति

- अनुकूली रुझान के बाद और बहु-पुष्टि व्यापार रणनीति

- अनुकूलित इंट्राडे ट्रेडिंग रणनीति के लिए आरएसआई गति संकेतक के साथ संयुक्त गतिशील ईएमए प्रणाली

- बहु-तकनीकी संकेतक क्रॉसओवर गति का रुझान रणनीति का पालन करना

- गतिशील स्टॉप-लॉस समायोजन हाथी पट्टी प्रवृत्ति रणनीति का पालन करना

- पिरामिडिंग पोजीशन मैनेजमेंट सिस्टम के साथ डबल-पीरियड आरएसआई ट्रेंड मोमेंटम रणनीति

- सामंजस्यपूर्ण पैटर्न और विलियम्स %R को जोड़ने वाली बहु-समय-सीमा व्यापार रणनीति

- गोल संख्या ब्रेकआउट ट्रेडिंग रणनीति के साथ ईएमए रुझान

- बहुआयामी चलती औसत क्रॉसओवर के साथ गतिशील आरएसआई मात्रात्मक ट्रेडिंग रणनीति