Strategi Fusi Berbagai Faktor

Penulis:ChaoZhang, Tanggal: 2024-05-27 15:50:23Tag:BBMAMACDRSISTOCHVWAP

Gambaran umum

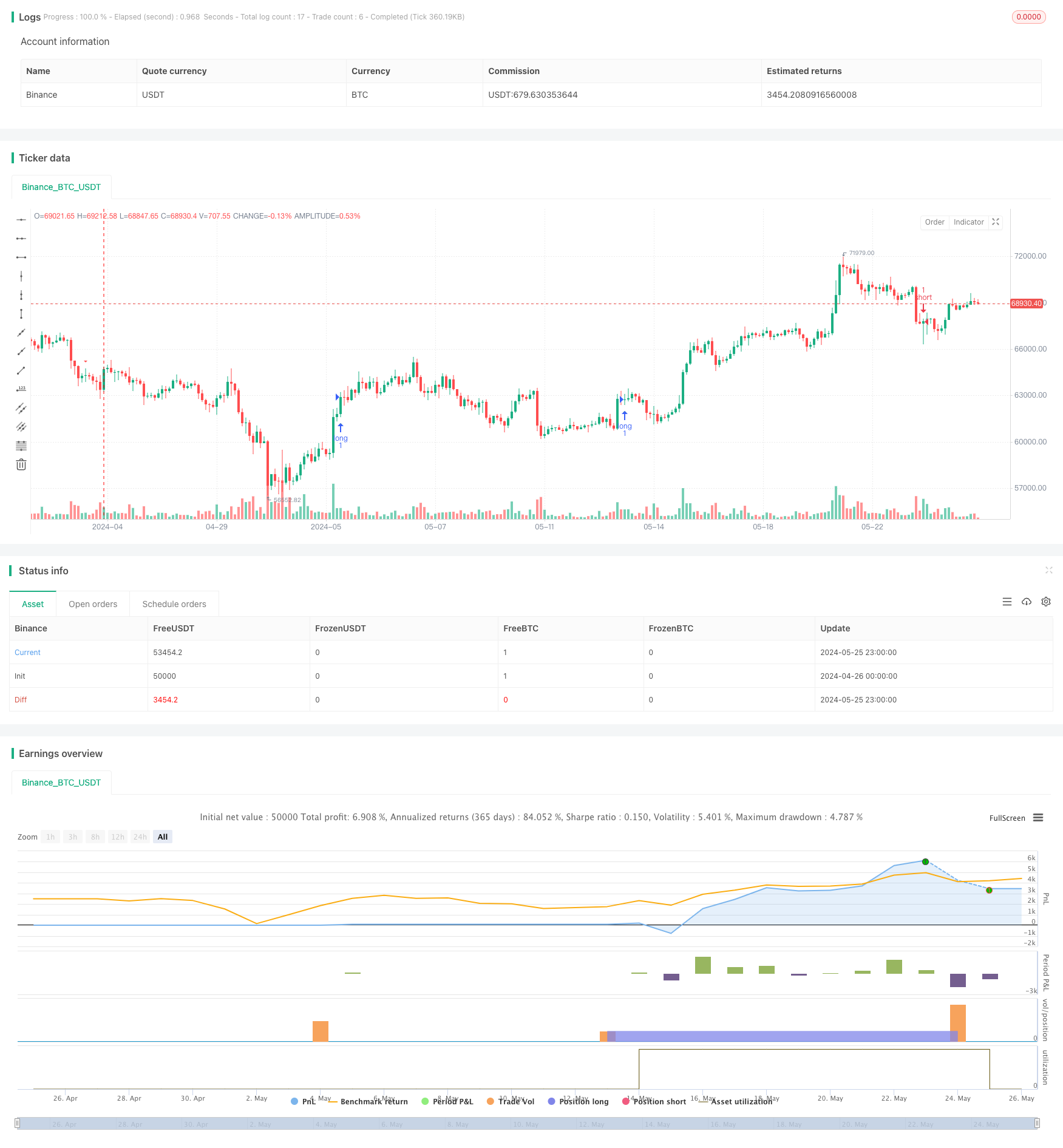

Strategi ini adalah strategi perdagangan yang didasarkan pada beberapa indikator teknis. Strategi ini menghasilkan sinyal beli dan jual dalam jangka waktu 15 menit dengan secara komprehensif mempertimbangkan indikator seperti Bollinger Bands (BB), Moving Averages (MA), MACD, RSI, Stochastic Oscillator (STOCH), dan Volume Weighted Average Price (VWAP).

Prinsip Strategi

- Menggunakan data harga penutupan 15 menit sebagai objek utama analisis strategi.

- Menghitung indikator Bollinger Bands, termasuk band atas, tengah, dan bawah.

- Hitung dua rata-rata bergerak dengan periode yang berbeda (10 periode dan 30 periode).

- Menghitung indikator MACD, termasuk garis MACD, garis sinyal, dan histogram MACD.

- Menghitung indikator RSI.

- Menghitung indikator Stochastic Oscillator, termasuk garis %K dan garis %D.

- Menghitung indikator VWAP.

- Menghasilkan sinyal beli ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat, garis MACD lebih besar dari garis sinyal, RSI di atas 50, harga di atas VWAP, dan garis %K di atas garis %D.

- Menghasilkan sinyal jual ketika rata-rata bergerak cepat melintasi di bawah rata-rata bergerak lambat, garis MACD kurang dari garis sinyal, RSI di bawah 50, harga di bawah VWAP, dan garis %K di bawah garis %D.

- Tetapkan harga stop loss dan take profit untuk mengendalikan risiko dan mengunci keuntungan.

Analisis Keuntungan

- Fusi multi-faktor meningkatkan keandalan sinyal: Strategi secara komprehensif mempertimbangkan beberapa indikator teknis, yang mencerminkan tren pasar dan momentum dari perspektif yang berbeda, bersama-sama membentuk sinyal perdagangan yang lebih dapat diandalkan.

- Kemampuan pelacakan tren yang kuat: Melalui persilangan rata-rata bergerak dan indikator MACD, strategi dapat secara efektif menangkap tren utama pasar.

- Kemampuan beradaptasi yang tinggi: Melalui indikator seperti RSI dan Stochastic Oscillator, strategi dapat beradaptasi dengan kondisi pasar yang berbeda dan berkinerja baik di pasar tren dan osilasi.

- Manajemen risiko yang ketat: Strategi menetapkan tingkat stop loss dan take profit, yang dapat secara efektif mengendalikan eksposur risiko dari satu transaksi sekaligus mengunci keuntungan.

Analisis Risiko

- Risiko optimasi parameter: Strategi berisi beberapa parameter. Jika parameter tidak ditetapkan dengan benar, itu dapat menyebabkan kinerja strategi yang buruk. Oleh karena itu, parameter perlu dioptimalkan dan diuji untuk keandalan.

- Risiko pasar: Strategi dapat gagal dalam kondisi pasar yang ekstrim, seperti fluktuasi yang keras yang disebabkan oleh peristiwa mendadak.

- Risiko overfitting: Jika parameter strategi terlalu dioptimalkan, mungkin ada risiko overfitting, yang mengarah pada kinerja yang buruk pada data di luar sampel.

Arahan Optimasi

- Stop-loss dan take-profit dinamis: Mengatur secara dinamis tingkat stop-loss dan take-profit sesuai dengan kondisi volatilitas pasar untuk lebih beradaptasi dengan pasar.

- Memperkenalkan lebih banyak faktor: Pertimbangkan untuk memperkenalkan indikator teknis atau faktor fundamental yang lebih efektif, seperti volume perdagangan, sentimen pasar, dll., Untuk meningkatkan keandalan sinyal.

- Mengintegrasikan manajemen posisi: Sesuaikan ukuran posisi secara dinamis berdasarkan kondisi risiko pasar dan kekuatan sinyal untuk mengontrol risiko secara keseluruhan dengan lebih baik.

- Mengoptimalkan parameter: Secara teratur mengoptimalkan dan menyesuaikan parameter strategi untuk beradaptasi dengan lingkungan pasar yang terus berubah.

Ringkasan

Dengan mengintegrasikan beberapa indikator teknis, strategi ini menghasilkan sinyal perdagangan yang dapat diandalkan dalam jangka waktu 15 menit. Strategi ini memiliki kemampuan pelacakan tren dan langkah-langkah manajemen risiko yang baik, dan dapat mencapai kinerja yang kuat di negara pasar yang berbeda. Namun, strategi ini juga memiliki risiko optimasi parameter tertentu dan risiko overfit, dan membutuhkan optimasi dan perbaikan lebih lanjut. Di masa depan, kita dapat mempertimbangkan untuk memperkenalkan lebih banyak faktor, stop-loss dan take-profit dinamis, manajemen posisi, dan langkah-langkah lain untuk meningkatkan ketahanan dan profitabilitas strategi.

/*backtest

start: 2024-04-26 00:00:00

end: 2024-05-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gelişmiş Al-Sat Sinyalleri", overlay=true, process_orders_on_close=true)

// 15 dakikalık grafik verileri

fifteen_minute_close = request.security(syminfo.tickerid, "15", close)

// Stop loss ve take profit seviyelerini hesaplamak için kullanılacak oranlar

stop_loss_ratio = input.float(0.01, title="Stop Loss Oranı")

take_profit_ratio = input.float(0.02, title="Take Profit Oranı")

// Bollinger Bantları göstergesi

length = input.int(20, title="BB Dönemi")

mult = input.float(2.0, title="BB Çarpanı")

basis = ta.sma(fifteen_minute_close, length)

dev = mult * ta.stdev(fifteen_minute_close, length)

upper = basis + dev

lower = basis - dev

// Moving Averages (Hareketli Ortalamalar)

fast_ma = ta.sma(fifteen_minute_close, 10)

slow_ma = ta.sma(fifteen_minute_close, 30)

// MACD göstergesi

macd_line = ta.ema(fifteen_minute_close, 12) - ta.ema(fifteen_minute_close, 26)

macd_signal = ta.ema(macd_line, 9)

macd_hist = macd_line - macd_signal

// RSI göstergesi

rsi = ta.rsi(fifteen_minute_close, 14)

// Stochastic Oscillator (Stokastik Osilatör)

kPeriod = input.int(14, title="Stochastic %K Periyodu")

dPeriod = input.int(3, title="Stochastic %D Periyodu")

smoothK = input.int(3, title="Stochastic %K Düzleştirme")

k = ta.stoch(fifteen_minute_close, high, low, kPeriod)

d = ta.sma(k, dPeriod)

// Hacim ağırlıklı hareketli ortalamalar göstergesi (VWAP)

vwap_length = input.int(20, title="VWAP Dönemi")

vwap = ta.sma(volume * (high + low + fifteen_minute_close) / 3, vwap_length) / ta.sma(volume, vwap_length)

// Al-Sat Sinyallerini hesaplayın

long_signal = ta.crossover(fast_ma, slow_ma) and macd_line > macd_signal and rsi > 50 and fifteen_minute_close > vwap and k > d

short_signal = ta.crossunder(fast_ma, slow_ma) and macd_line < macd_signal and rsi < 50 and fifteen_minute_close < vwap and k < d

// Al ve Sat işaretlerini, yanlarında ok işaretleri olan üçgenlerle değiştirin

plotshape(series=long_signal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(series=short_signal, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)

// Uzun ve kısa pozisyonlar için girişler

if (long_signal)

strategy.entry("long", strategy.long)

strategy.exit("exit_long", "long", stop=fifteen_minute_close * (1 - stop_loss_ratio), limit=fifteen_minute_close * (1 + take_profit_ratio))

if (short_signal)

strategy.entry("short", strategy.short)

strategy.exit("exit_short", "short", stop=fifteen_minute_close * (1 + stop_loss_ratio), limit=fifteen_minute_close * (1 - take_profit_ratio))

- Strategi Sinyal Perdagangan Chart 15 Menit Lanjutan

- Moving Average Convergence Momentum Cloud Strategi

- Big Red Candle Breakout Strategi Beli

- Bollinger Bands + RSI + Strategi Tren Multi-MA

- Tidak ada Upper Wick Bullish Candle Breakout Strategi

- Tren Komposit Multi-Indikator Mengikuti Strategi

- Strategi Trading Jangka Pendek Berdasarkan Bollinger Band, Moving Average, dan RSI

- MA MACD BB Multi-Indikator Trading Strategy Backtesting Tool

- Adaptive Oscillation Trend Trading Strategy dengan Bollinger Bands dan Integrasi RSI

- Strategi perdagangan frekuensi tinggi cryptocurrency berisiko rendah dan stabil berdasarkan RSI dan MACD

- Strategi perdagangan pembalikan tren berdasarkan RSI Divergence

- Strategi Momentum RSI Rata-rata Bergerak Ganda Berdasarkan EMA dan Trendline Breakouts

- Manajemen Posisi Dinamis Strategi Trading Harian

- Strategi Perdagangan Teknis untuk BTC Bagan 15 Menit

- Strategi perdagangan Forex jangka pendek dengan ukuran posisi dinamis

- Strategi Sinyal Perdagangan Chart 15 Menit Lanjutan

- Strategi Perdagangan Kuantitatif berbasis PSAR dan EMA

- Strategi perdagangan DEV deviasi standar berdasarkan RSI Relative Strength Index dan SMA Moving Average Simple

- MA,SMA Dual Moving Average Crossover Strategi

- Rasio risiko-imbalan dan analisis teknis berbasis Bull Flag Breakout Strategy

- Bollinger Bands + RSI + Strategi Tren Multi-MA

- Strategi Sinyal Jangka Pendek Berbasis QQE dan RSI

- Zero Lag MACD Dual Crossover Trading Strategy - Trading Frekuensi Tinggi Berdasarkan Penangkapan Tren Jangka Pendek

- Tren Mengikuti Strategi Stop Trailing Average True Range

- Strategi SMC & EMA dengan Proyeksi P&L

- Nadaraya-Watson Envelope Multi-Konfirmasi Dinamis Stop-Loss Strategi

- Strategi Bollinger Bands Take Profit yang Dinamis

- CCI + MA Crossover Pullback Buy Strategi

- Strategi Penjualan Pendek Jangka Pendek untuk Pasangan Mata Uang Liquiditas Tinggi

- MOST Indikator Dual Posisi Adaptif Strategi