Trend Adaptif Mengikuti Strategi Berdasarkan Momentum Oscillator

Penulis:ChaoZhang, Tanggal: 2024-11-27 15:03:00Tag:

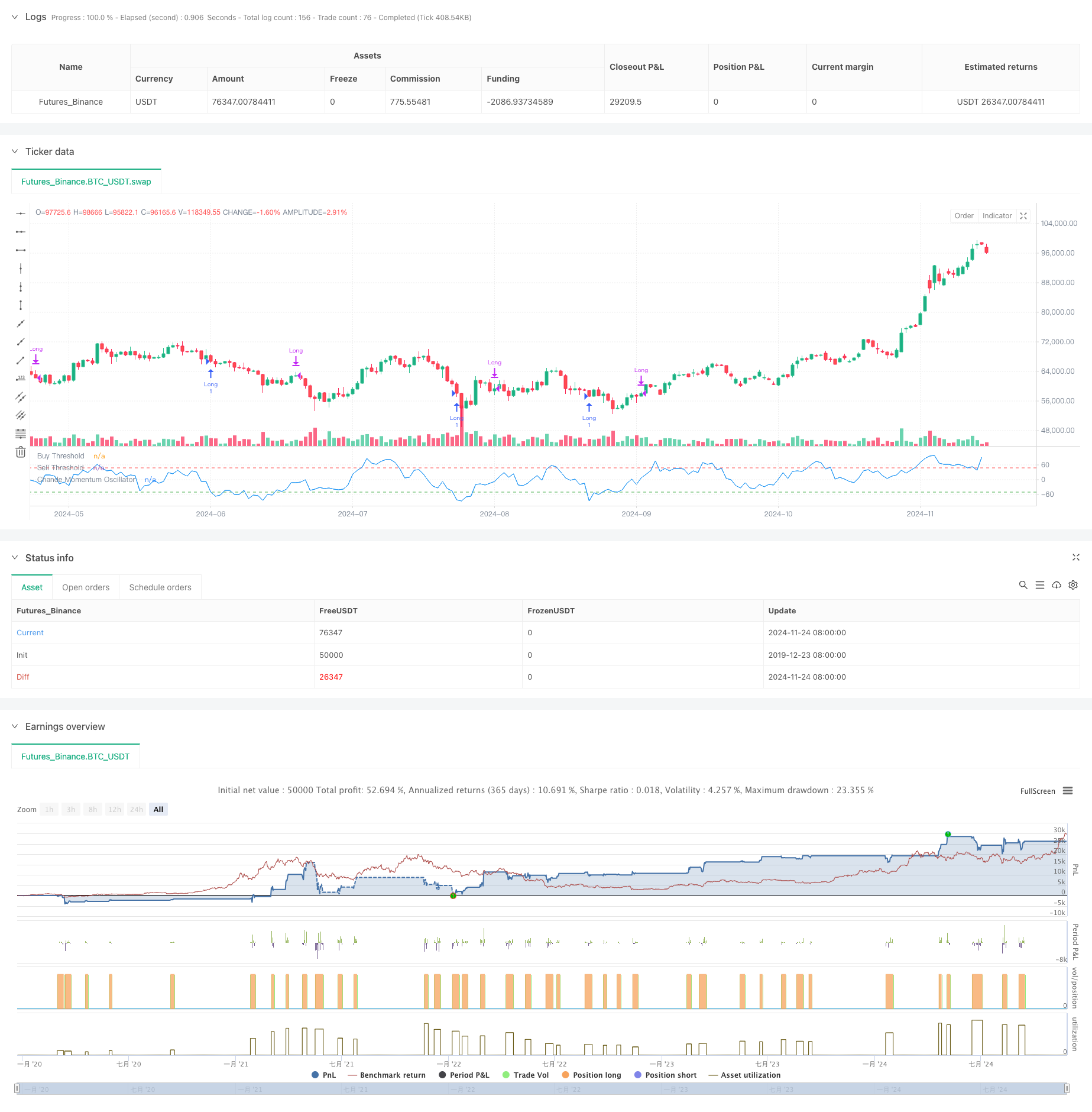

Strategi ini adalah sistem perdagangan yang mengikuti tren berdasarkan Chande Momentum Oscillator (CMO). Strategi ini mencari peluang pembelian di wilayah yang terlalu banyak dijual dan peluang penjualan di wilayah yang terlalu banyak dibeli, sementara menggabungkan batas waktu kepemilikan posisi untuk manajemen risiko. Pendekatan ini memungkinkan untuk menangkap pembalikan harga sambil menghindari perdagangan yang sering di berbagai pasar.

Prinsip Strategi

Inti dari strategi ini menggunakan indikator CMO untuk mengukur momentum pasar. CMO menghasilkan osilator berkisar dari -100 hingga 100 dengan menghitung rasio perbedaan antara pergerakan ke atas dan ke bawah terhadap jumlahnya. Sistem menghasilkan sinyal panjang ketika CMO turun di bawah -50, menunjukkan kondisi pasar oversold. Posisi ditutup ketika CMO melebihi 50 atau ketika periode kepemilikan melebihi 5 siklus. Desain ini menangkap peluang rebound harga sambil menerapkan langkah-langkah pengambilan keuntungan dan stop-loss yang tepat waktu.

Keuntungan Strategi

- Sinyal yang Jelas: Menggunakan ambang batas tetap OTS (-50 dan 50) sebagai sinyal perdagangan, menyediakan aturan masuk dan keluar yang jelas.

- Pengendalian Risiko: Mengimplementasikan batas waktu kepemilikan posisi untuk menghindari mempertahankan posisi yang tidak menguntungkan.

- Trend Following: Mengikuti tren pasar secara efektif dengan memasuki saat kondisi oversold dan keluar ketika momentum melemah.

- Perhitungan sederhana: Perhitungan indikator CMO intuitif dan mudah dipahami dan diterapkan.

- Kemampuan beradaptasi: Parameter strategi dapat disesuaikan dengan kondisi pasar yang berbeda, menunjukkan kemampuan beradaptasi yang baik.

Risiko Strategi

- Risiko Pelanggaran Palsu: Sinyal palsu sering dapat terjadi di pasar yang berbeda.

- Dampak slippage: Harga eksekusi sebenarnya dapat sangat berbeda dari harga sinyal di pasar cepat.

- Sensitivitas Parameter: Kinerja strategi sangat bergantung pada periode CMO dan batas pilihan.

- Ketergantungan pada Kondisi Pasar: Mungkin berkinerja buruk di pasar tanpa tren yang jelas.

- Risiko keterlambatan: CMO sebagai indikator keterlambatan dapat mengakibatkan sedikit penundaan waktu masuk dan keluar.

Arah Optimasi Strategi

- Batas dinamis: Melaksanakan penyesuaian dinamis batas masuk dan keluar dari OTS berdasarkan volatilitas pasar.

- Multiple Timeframes: Memperkenalkan indikator CMO dari beberapa jangka waktu untuk meningkatkan keandalan sinyal.

- Optimasi Stop-Loss: Tambahkan fungsi stop-loss untuk perlindungan keuntungan yang lebih baik.

- Manajemen Posisi: Sesuaikan ukuran posisi berdasarkan kekuatan CMO untuk kontrol posisi yang lebih halus.

- Penyaringan Pasar: Tambahkan filter tren untuk hanya berdagang di pasar dengan tren yang jelas.

Ringkasan

Strategi yang didasarkan pada momentum ini menangkap peluang pasar yang terlalu banyak dibeli dan terlalu banyak dijual menggunakan indikator CMO. Desain strategi rasional, dengan aturan perdagangan yang jelas dan mekanisme pengendalian risiko. Sementara risiko yang melekat ada, optimalisasi dapat lebih meningkatkan stabilitas dan profitabilitas strategi. Strategi ini sangat cocok untuk pasar yang sangat fluktuatif dan dapat mencapai pengembalian yang baik selama fase tren yang jelas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Multi-SMA Support Level False Breakout Strategy dengan Sistem Stop-Loss ATR

- EMA Crossover Strategy dengan Stop Loss dan Take Profit Optimization System

- VWAP-MACD-RSI Strategi Perdagangan Kuantitatif Multi-Faktor

- Triple Moving Average Trend Following dan Momentum Integration Strategi Perdagangan Kuantitatif

- Z-Score dan Supertrend Berbasis Strategi Perdagangan Dinamis: Sistem Long-Short Switching

- Adaptive Bollinger Breakout dengan Moving Average Quantitative Strategy System

- Sistem perdagangan stop-loss adaptif yang dioptimalkan AI dengan integrasi beberapa indikator teknis

- Crossover rata-rata bergerak multi-periode dengan sistem analisis volume

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Strategi Volume-Harga PVT-EMA Trend Crossover

- Sistem Perdagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Prediksi silang osilasi dinamis MACD

- VWAP-ATR Sistem Perdagangan Aksi Harga Dinamis

- Strategi Kuantitatif Tren Dinamis Berdasarkan Bollinger Bands dan RSI Cross

- Strategi Reversi Rata-rata dengan Bollinger Band, RSI dan Sistem Stop-Loss Dinamis Berbasis ATR

- Sistem Strategi Perdagangan Dinamis Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS) (Sistem Perdagangan Kuantitatif Volatilitas dan Momentum Adaptif)

- Strategi Trading Trend Lanjutan Berdasarkan Bollinger Bands dan Pola Candlestick

- Volatilitas ATR dan Trend Adaptif Berdasarkan Moving Average Setelah Strategi Keluar