Multi-SMA Support Level False Breakout Strategy dengan Sistem Stop-Loss ATR

Penulis:ChaoZhang, Tanggal: 2024-11-27 16:17:17Tag:SMAATR

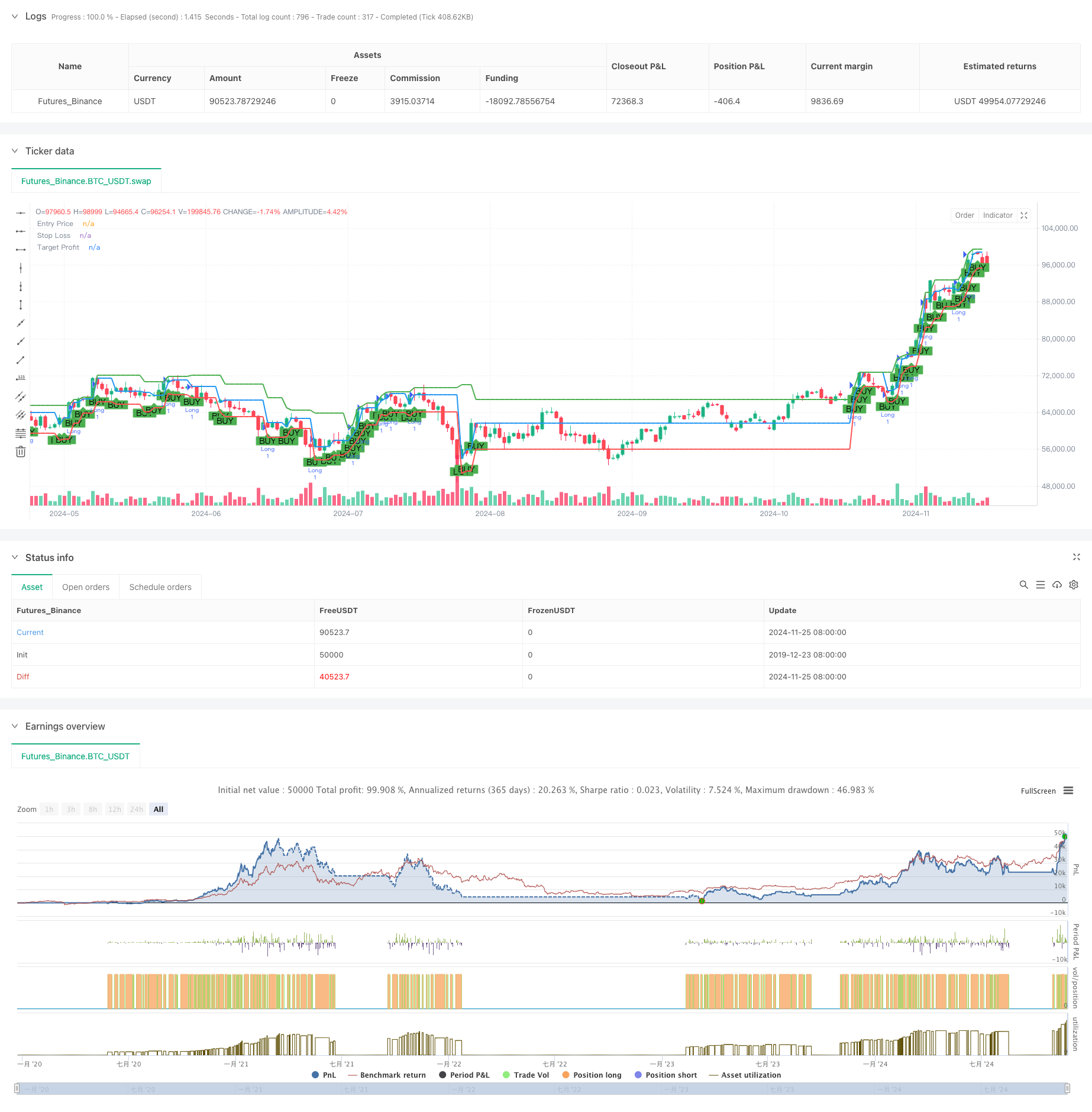

Gambaran umum

Strategi ini adalah sistem perdagangan yang didasarkan pada penentuan tren rata-rata bergerak dan pola false breakout level support. Strategi ini menggunakan rata-rata bergerak sederhana 50 periode dan 200 periode untuk menentukan tren pasar, menggabungkan pola false breakout level support untuk menghasilkan sinyal trading, dan menggunakan indikator ATR (Average True Range) untuk secara dinamis menetapkan posisi stop-loss sambil menetapkan target keuntungan pada titik breakout. Strategi ini sepenuhnya memanfaatkan karakteristik tren pasar dan pola pergerakan harga untuk menangkap peluang keuntungan melalui rebound setelah false breakout.

Prinsip Strategi

Logika inti dari strategi ini mencakup elemen kunci berikut:

- Penentuan Tren: Menggunakan posisi relatif dari rata-rata bergerak 50 periode dan 200 periode untuk menentukan tren pasar, mengkonfirmasi tren naik ketika rata-rata bergerak jangka pendek di atas rata-rata bergerak jangka panjang.

- Perhitungan Tingkat Dukungan: Menghitung tingkat dukungan menggunakan rumus titik pivot, menggunakan rata-rata tertimbang dari periode sebelumnya

s harga tinggi, rendah, dan penutupan. - Konfirmasi Breakout Palsu: Menghasilkan sinyal panjang ketika harga secara singkat pecah di bawah dukungan selama tren naik dan kemudian ditutup di atasnya.

- Manajemen Risiko: Menggunakan ATR 14 periode untuk menghitung posisi stop-loss dinamis, memastikan stop yang lebih luas selama meningkatnya volatilitas pasar.

- Target Laba: Menghitung target laba menggunakan harga tertinggi dari 10 periode sebelumnya untuk memastikan potensi laba yang memadai.

Keuntungan Strategi

- Trend Following: Strategi ini memastikan perdagangan dalam arah tren utama melalui sistem rata-rata bergerak, meningkatkan tingkat kemenangan.

- Kontrol Risiko Dinamis: Menggunakan ATR untuk menyesuaikan posisi stop-loss secara dinamis, beradaptasi dengan lingkungan pasar yang berbeda.

- Sinyal Perdagangan yang Jelas: Pola pecah palsu pada level support memiliki kriteria identifikasi yang jelas, mengurangi penilaian subjektif.

- Rasio Risiko-Reward yang Munasabah: Memastikan rasio risiko-Reward yang baik melalui stop-loss dinamis dan target laba yang berbasis historis.

- Operasi sistematis: Logika strategi yang jelas, mudah diimplementasikan secara programmatic dan backtest.

Risiko Strategi

- Risiko sinyal palsu: Dapat menghasilkan banyak sinyal breakout palsu di berbagai pasar, meningkatkan biaya perdagangan.

- Risiko Pembalikan Tren: Sistem rata-rata bergerak bereaksi lambat pada titik pembalikan tren, berpotensi menyebabkan keterlambatan entri.

- Risiko Jangkauan Stop-Loss: Stop ATR dapat mengakibatkan kerugian yang lebih besar ketika volatilitas tiba-tiba meningkat.

- Risiko Penentuan Target Keuntungan: Tinggi historis periode tetap mungkin tidak mencerminkan kondisi pasar saat ini dengan akurat.

Arah Optimasi Strategi

- Tambahkan Kondisi Filter: Dapat menambahkan indikator konfirmasi volume untuk meningkatkan keandalan sinyal.

- Mengoptimalkan Parameter Rata-rata Bergerak: Mengatur periode rata-rata bergerak berdasarkan karakteristik pasar yang berbeda untuk meningkatkan akurasi penentuan tren.

- Memperbaiki Metode Stop-Loss: Dapat menerapkan stop-loss komposit yang menggabungkan tingkat dukungan untuk meningkatkan efektivitas stop-loss.

- Target Laba Dinamis: Memperkenalkan metode perhitungan target laba dinamis untuk lebih beradaptasi dengan perubahan pasar.

- Tambahkan Filter Waktu: Sertakan penyaringan jendela waktu perdagangan untuk menghindari perdagangan selama periode yang tidak menguntungkan.

Ringkasan

Multi-SMA Support Level False Breakout Strategy adalah sistem perdagangan lengkap yang menggabungkan tren mengikuti dan pola harga. Melalui penentuan tren menggunakan sistem rata-rata bergerak dan pengenalan pola breakout palsu tingkat dukungan, ditambah dengan stop-loss dinamis ATR, ia membangun strategi perdagangan yang dapat dikendalikan risiko. Keuntungan inti dari strategi ini terletak pada proses operasi sistematis dan metode manajemen risiko yang jelas. Melalui optimalisasi dan perbaikan terus-menerus, strategi dapat lebih beradaptasi dengan lingkungan pasar yang berbeda dan meningkatkan hasil perdagangan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- Ikuti Indikator Garis

- Supertrend+4 bergerak

- Multi-Trendline Breakout Momentum Strategi Kuantitatif

- Tren Garis Sinyal Dinamis Mengikuti Strategi Menggabungkan ATR dan Volume

- Strategi pembalikan rata-rata bergerak ganda dengan pengendalian risiko

- Strategi perdagangan volatilitas intraday yang dapat diskalakan

- Ichimoku Cloud dan Strategi ATR

- AlphaTrend

- Strategi Breakout Rata-rata ATR

- Konsep Dual SuperTrend

- T3 Moving Average Trend Mengikuti Strategi dengan Trailing Stop Loss

- Trend Indikator Multi-Teknis Mengikuti Strategi dengan Ichimoku Cloud Breakout dan Stop-Loss System

- Strategi Pemecahan Momentum dengan Standar Penyimpangan Ganda Bollinger Bands

- Retracement Fibonacci Timeframe Lanjutan dengan Sistem Perdagangan Breakout Tinggi-Rendah

- RSI Dinamis Tingkat Keluar Momentum Strategi Perdagangan

- Pelacakan lintas-tren multi-indikator dan strategi perdagangan adaptif gabungan volume-harga

- Trend Momentum Rata-rata Bergerak Ganda Lanjutan Mengikuti Sistem Perdagangan

- Strategi Smart Trailing yang Dinamis untuk Mengambil Laba

- Trend Multi-Timeframe Mengikuti Strategi dengan Manajemen Volatilitas ATR

- Sistem Strategi Rata-rata Biaya Dinamis Berdasarkan Bollinger Bands dan RSI

- EMA Crossover Strategy dengan Stop Loss dan Take Profit Optimization System

- VWAP-MACD-RSI Strategi Perdagangan Kuantitatif Multi-Faktor

- Triple Moving Average Trend Following dan Momentum Integration Strategi Perdagangan Kuantitatif

- Z-Score dan Supertrend Berbasis Strategi Perdagangan Dinamis: Sistem Long-Short Switching

- Adaptive Bollinger Breakout dengan Moving Average Quantitative Strategy System

- Sistem perdagangan stop-loss adaptif yang dioptimalkan AI dengan integrasi beberapa indikator teknis

- Crossover rata-rata bergerak multi-periode dengan sistem analisis volume

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Trend Adaptif Mengikuti Strategi Berdasarkan Momentum Oscillator