Dual EMA Trend-Following Strategy dengan Limit Buy Entry

Penulis:ChaoZhang, Tanggal: 2024-12-11 11:11:32Tag:EMASLTPROI

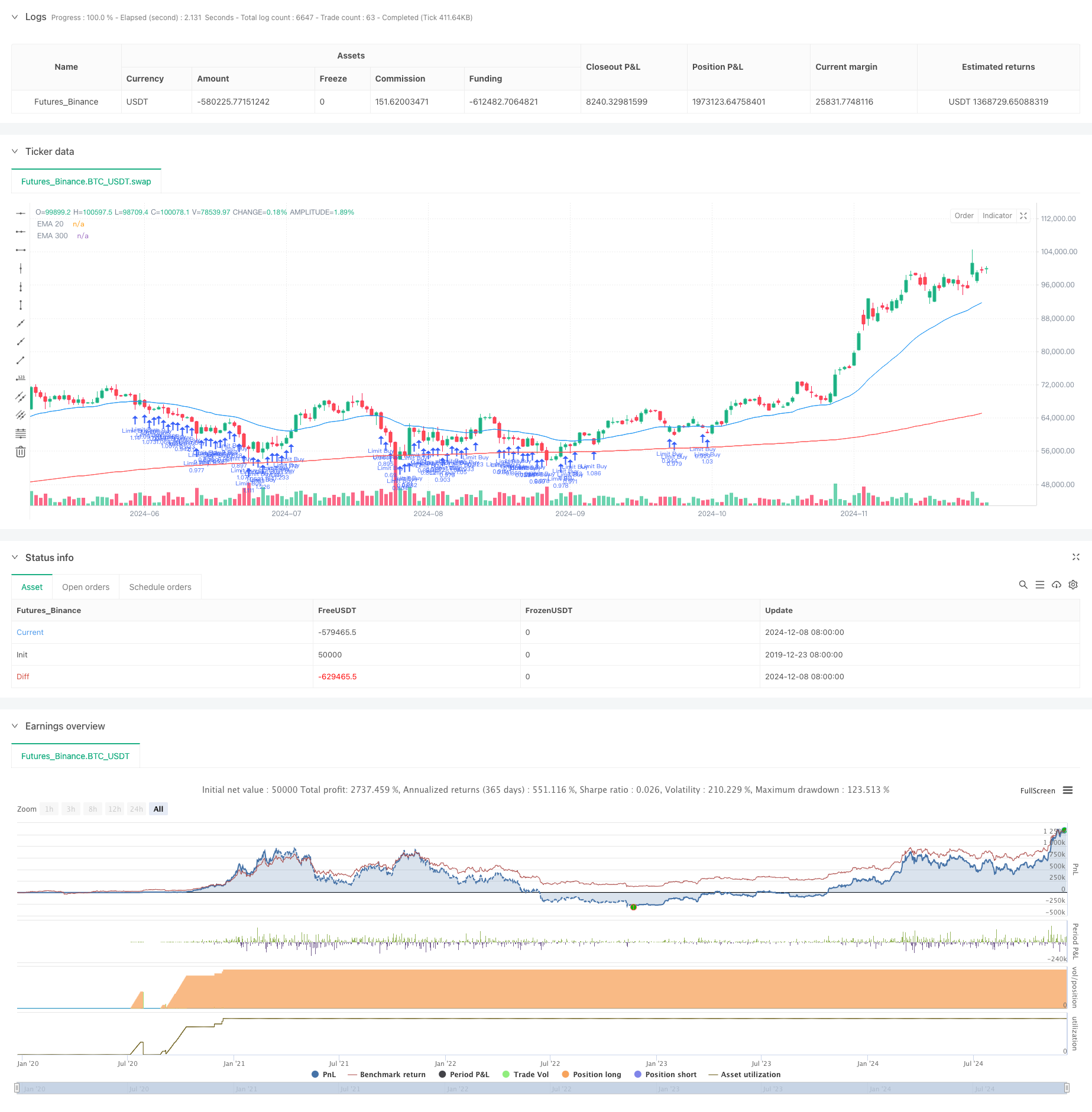

Gambaran umum

Strategi ini adalah sistem perdagangan yang mengikuti tren berdasarkan kerangka rata-rata bergerak eksponensial ganda (EMA), menerapkan pesanan pembelian batas pada tingkat EMA20. Strategi ini menggunakan pendekatan manajemen uang konservatif, hanya menggunakan 10% dari ekuitas akun per perdagangan dan menggabungkan tingkat mengambil keuntungan dan stop-loss untuk manajemen risiko. Strategi ini menggunakan dua periode EMA (30 dan 300 hari) untuk menentukan tren pasar dan hanya mencari peluang masuk selama pasar tren naik.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada beberapa elemen kunci: 1. Menggunakan EMA300 sebagai filter tren, hanya mempertimbangkan posisi panjang ketika harga di atas EMA300, memastikan arah perdagangan sejajar dengan tren utama. Tempat membatasi pesanan beli pada tingkat EMA20 ketika kondisi tren terpenuhi, memungkinkan entri dengan harga yang relatif lebih rendah selama pullback ke support rata-rata bergerak. 3. Menerapkan tingkat keuntungan dan stop loss yang didasarkan pada persentase tetap, default menjadi 10% untuk target keuntungan dan 5% untuk stop loss, mempertahankan rasio risiko-manfaat yang lebih besar dari 2: 1. 4. Menggunakan ukuran posisi pada 10% dari ekuitas akun, secara efektif mengurangi eksposur risiko per perdagangan melalui manajemen uang konservatif.

Keuntungan Strategi

- Trend Following Characteristics: Mengidentifikasi dan mengikuti tren pasar secara efektif dengan menggabungkan rata-rata bergerak jangka panjang dan jangka pendek, meningkatkan tingkat keberhasilan perdagangan.

- Pengendalian Risiko yang Komprehensif: Mengimplementasikan aturan stop loss dan manajemen uang tetap untuk mengontrol risiko secara efektif per perdagangan.

- Harga Masuk yang Dioptimalkan: Menggunakan pesanan batas di EMA20 untuk mencapai harga masuk yang lebih baik, meningkatkan pengembalian keseluruhan.

- Tingkat Otomatisasi Tinggi: Pendekatan yang sepenuhnya sistematis mengurangi gangguan emosional dalam keputusan perdagangan.

- Manajemen Uang Rasional: Menggunakan persentase tetap dari ekuitas akun untuk perdagangan, memungkinkan pertumbuhan komposit modal.

Risiko Strategi

- Risiko Pasar Konsolidasi: Strategi dapat mengalami sering stop-loss selama sisi, pasar bergolak yang mengarah ke kerugian berturut-turut.

- Risiko slippage: Limit order mungkin tidak sepenuhnya dieksekusi atau mengalami slippage yang signifikan selama kondisi pasar yang tidak stabil.

- Risiko Pembalikan Tren: Meskipun menggunakan rata-rata bergerak jangka panjang sebagai filter, kerugian yang signifikan dapat terjadi selama pembalikan tren awal.

- Masalah Efisiensi Modal: Pendekatan pengelolaan uang konservatif dapat membatasi potensi keuntungan selama tren pasar yang kuat.

Arah Optimasi Strategi

- Tingkat Stop Dinamis: Sesuaikan persentase keuntungan dan stop loss berdasarkan volatilitas pasar untuk meningkatkan kemampuan adaptasi strategi.

- Konfirmasi Trend Multiple: Tambahkan indikator teknis tambahan seperti RSI atau MACD untuk meningkatkan keandalan sinyal masuk.

- Filter Lingkungan Pasar: Menggabungkan indikator volatilitas seperti ATR untuk menyesuaikan parameter strategi atau menghentikan perdagangan dalam kondisi pasar yang berbeda.

- Optimasi Manajemen Uang: Pertimbangkan ukuran posisi dinamis berdasarkan kinerja akun, meningkatkan eksposur secara moderat selama periode menguntungkan.

- Peningkatan Mekanisme Masuk: Pertimbangkan untuk menerapkan kisaran harga di sekitar EMA20 untuk meningkatkan peluang pelaksanaan.

Ringkasan

Strategi ini menggabungkan sistem rata-rata bergerak dengan aturan pengendalian risiko yang ketat untuk menciptakan sistem perdagangan yang relatif kuat. Kekuatan utamanya terletak pada karakteristik mengikuti tren dan mekanisme manajemen risiko yang komprehensif, mengoptimalkan harga masuk melalui pesanan batas sambil mempertahankan manajemen uang konservatif. Meskipun strategi mungkin kurang berkinerja di berbagai pasar, arah optimasi yang disarankan dapat lebih meningkatkan stabilitas dan profitabilitasnya. Bagi investor yang mencari pengembalian yang stabil, strategi perdagangan kuantitatif ini merupakan pertimbangan yang layak.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- EMA Crossover Trading Strategy dengan Dynamic Take Profit dan Stop Loss

- Adaptive Trend-Following Trading Strategy: 200 EMA Breakout dengan Sistem Manajemen Risiko Dinamis

- Williams %R Strategi Penyesuaian TP/SL Dinamis

- EMA Crossover dengan Dual Take Profit dan Stop Loss Strategy

- Adaptive EMA Dynamic Position Break-out Trading Strategy (Strategi Perdagangan Posisi Dinamis Adaptif EMA)

- Sistem Perdagangan Kuantitatif Otomatis dengan Crossover EMA Dual dan Manajemen Risiko

- Advanced EMA Crossover Strategy: Adaptive Trading System dengan Target Stop-Loss dan Take-Profit yang Dinamis

- Strategi Crossover Rata-rata Bergerak Eksponensial Multi-Timeframe

- Dual EMA Crossover dengan RSI Momentum Enhanced Trading Strategy

- Strategi Hedging Momentum Multi-RSI-EMA dengan Scaling Posisi

- EMA/SMA Trend Following dengan Swing Trading Strategy Combined Volume Filter and Percentage Take-Profit/Stop-Loss System

- VWAP Standar Deviasi Rata-rata Reversi Strategi Perdagangan

- Strategi Perdagangan Breakout Zona Harga Dinamis Berdasarkan Sistem Kuantitatif Dukungan dan Resistensi

- Strategi Kuantitatif Crossover Trend Momentum Multi-Indikator

- Perhentian Trailing Dinamis Lanjutan dengan Strategi Penargetan Risiko-Penghargaan

- Strategi Breakout Trendline Dinamis Lang-Only Advanced

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Strategi Crossover EMA Dual Dinamis dengan Kontrol Keuntungan/Hilang yang Adaptif

- Bollinger Bands dan RSI Combined Dynamic Trading Strategy

- RSI-ATR Momentum Volatilitas Strategi Perdagangan Gabungan

- Sistem Perdagangan Analisis Teknis Multi-Strategi

- Strategi perdagangan pengakuan pola candlestick gabungan multi-frame

- Triple Bollinger Bands Mencapai Tren Mengikuti Strategi Perdagangan Kuantitatif

- Sistem Perdagangan Breakout Dinamis Multidimensional Berdasarkan Bollinger Bands dan RSI

- RSI Mean Reverssion Breakout Strategi

- Tren Momentum Dual EMA Crossover Mengikuti Strategi

- Strategi Trading ATR Berbagai Tahap dengan Pengambilan Keuntungan Dinamis

- Sistem Perdagangan Dukungan Dinamis Dual Timeframe

- Trend silang rata-rata bergerak multi-periode dan momentum RSI Mengikuti strategi

- Aset keuangan berbasis MFI Oversold Zone Exit and Signal Averaging System