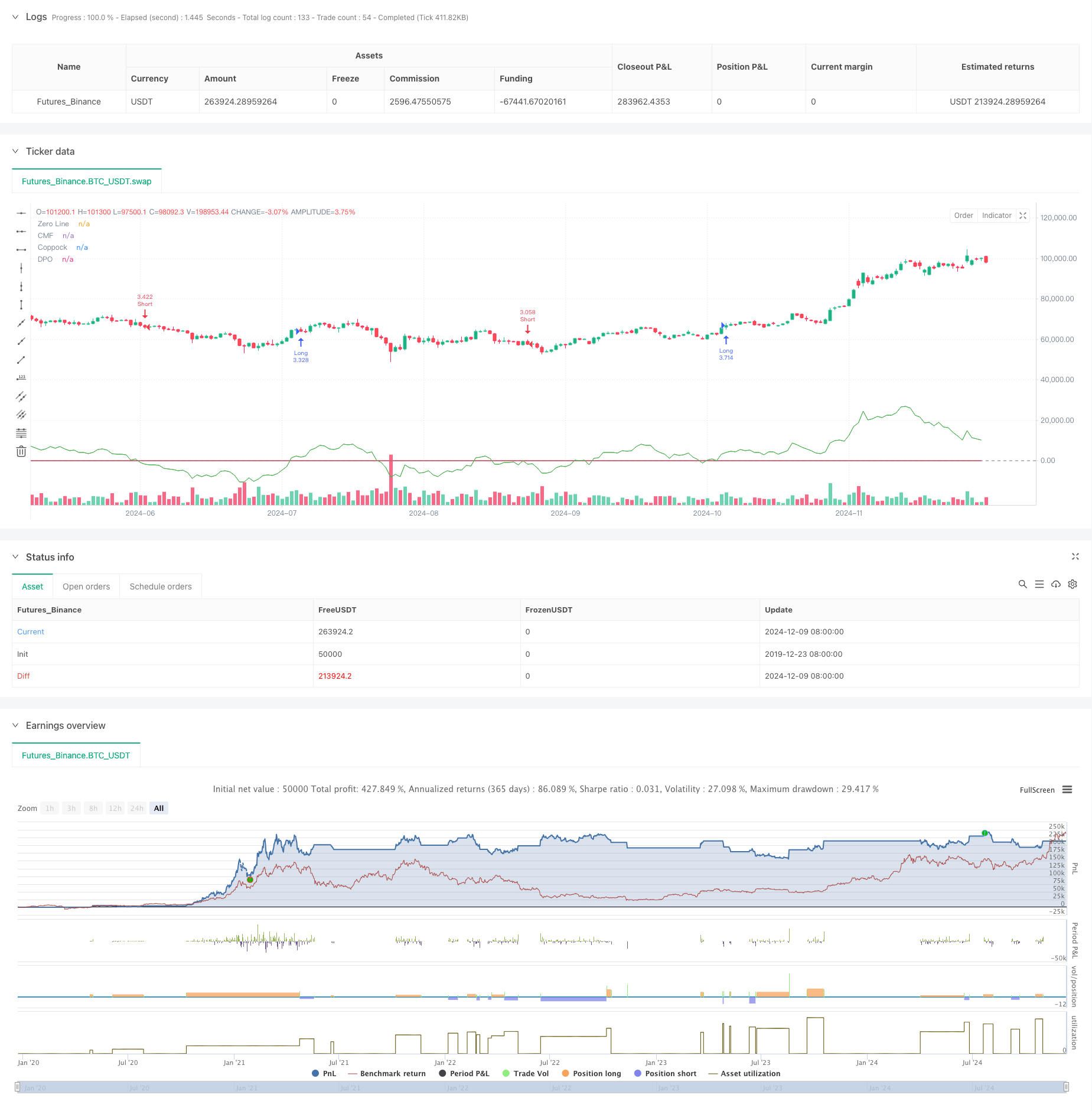

Ringkasan

Ini adalah strategi pelacakan tren adaptif yang didasarkan pada kombinasi beberapa indikator teknis, yang dapat menyesuaikan parameter secara otomatis sesuai dengan karakteristik pasar yang berbeda. Strategi ini menggunakan indikator aliran dana (CMF), indikator pergerakan harga (DPO) dan indikator Koppock untuk menangkap tren pasar, dan menyesuaikan faktor volatilitas untuk menyesuaikan dengan karakteristik pasar yang berbeda. Strategi ini memiliki manajemen posisi dan kontrol risiko yang lengkap, yang dapat menyesuaikan skala perdagangan sesuai dengan dinamika pasar yang berfluktuasi.

Prinsip Strategi

Logika inti dari strategi ini adalah untuk mengkonfirmasi arah tren dan waktu perdagangan melalui kombinasi beberapa indikator.

- Menggunakan Indeks CMF untuk Mengukur Aliran Dana dan Memahami Sentimen Pasar

- Indikator DPO untuk memfilter efek dari tren jangka panjang, fokus pada fluktuasi harga jangka pendek dan menengah

- Indikator Coppock yang diperbarui untuk menangkap titik balik tren

- Sinyal perdagangan dihasilkan ketika tiga indikator saling mengkonfirmasi

- Perhitungan posisi stop loss melalui ATR dinamis

- Secara otomatis menyesuaikan parameter tingkat leverage dan volatilitas sesuai dengan karakteristik pasar yang berbeda (saham, forex, futures)

Keunggulan Strategis

- Multi-indicator cross-validation yang efektif untuk menyaring sinyal palsu

- Adaptif, dapat diterapkan di berbagai lingkungan pasar

- Sistem manajemen posisi yang baik, yang menyesuaikan posisi secara dinamis sesuai dengan fluktuasi

- Memiliki mekanisme penghentian kerugian, melindungi keuntungan sambil mengendalikan risiko

- Mendukung perdagangan serentak dan diversifikasi risiko

- Logika transaksi yang jelas, mudah untuk dijaga dan dioptimalkan

Risiko Strategis

- Sistem multi-indikator mungkin terbelakang, kehilangan kesempatan dalam situasi yang cepat

- Optimasi parameter yang berlebihan dapat menyebabkan overmatching

- Saat pasar bergeser, sinyal yang salah bisa muncul.

- Stop loss yang terlalu ketat dapat menyebabkan seringnya stop loss

- Biaya transaksi mempengaruhi keuntungan strategis Mengelola risiko disarankan dengan:

- Periksa validitas parameter secara berkala

- Pemantauan real-time terhadap kinerja posisi

- Pengendalian Leverage yang Rasional

- Tetapkan batas maksimum penarikan

Arah optimasi strategi

- Memperkenalkan penilaian kondisi volatilitas pasar, menggunakan kombinasi parameter yang berbeda dalam lingkungan yang berbeda

- Menambahkan lebih banyak indikator untuk mengidentifikasi karakteristik pasar dan meningkatkan fleksibilitas strategi

- Mengoptimalkan mekanisme stop loss, dapat dipertimbangkan untuk menggunakan stop loss mobile

- Mengembangkan sistem pengoptimalan parameter otomatis, menyesuaikan parameter secara teratur

- Menambahkan modul analisis biaya transaksi

- Mendapatkan Masukan dari Sistem Peringatan Resiko

Meringkaskan

Strategi ini adalah sistem pelacakan tren yang lebih lengkap, dengan mekanisme kontrol risiko dan koordinasi multi-indikator, risiko dikontrol dengan baik sambil menjamin keuntungan. Strategi ini sangat terukur, dan ada banyak ruang untuk pengoptimalan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))