移動平均範囲に基づく逆転取引戦略

作者: リン・ハーンチャオチャン,日付: 2024-01-25 14:16:28タグ:

概要

この戦略は"移動平均レンジ逆転"と呼ばれる.異なる時間枠の移動平均値間のクロスオーバーを計算し,適切なロング/ショートポジションをとることで市場逆転の機会を特定する.

戦略の論理

戦略は3つの移動平均を同時に計算します.

- 速度のMA (長さ): 最新の価格変動を反映する

- スローMA (長さ): 中期価格動向を反映する

- 最低のMA (sslength): 長期的な価格傾向を反映する

低速MAが低速MAを超えると,短期的なトレンド逆転が上昇し,低速MAが低速MAを超えると,短期的な逆転が下落する.

誤った信号を避けるため,第4のMAは長期フィルター (長さ) として導入される.このフィルター上でのみ長い信号が考慮される.このフィルター下でのみ短い信号が考慮される.

特別取引規則は次のとおりです.

-

低速MAが低速MAを超越し,低速MAが最低速MA (短期上昇) を超越し,価格が長期フィルターを超越すると,ロングする.

-

低速MAが低速MAを下回り,低速MAが低速MAを下回り,価格が長期フィルターを下回っているとき,ショートします.低速MAが低速MAを下回り,低速MAが低速MAを下回り,低速MAが低速MAを下回り,低速MAが低速MAを下回ると,ショートポジションを閉じる.

利点分析

この戦略の利点は以下の通りです.

- 複数のタイムフレームを使用して 傾向の変化をより正確に特定し 誤った信号を減らす

- 長期フィルターは,大きなトレンド逆転の前に間違った位置付けを回避します.

- シンプルで明快なルールで 簡単に理解し 自動化できます

- 逆転戦略は 収益と利益のポジティブバイアスから利益を得ます

- 良質なバックテストの結果は 収益と利益因子に関して ライブ取引をシミュレートします

リスク分析

戦略のリスクは以下のとおりです.

- MA戦略はパラメータに敏感で 異なるパラメータは異なる結果をもたらす.

- 逆転信号の誤った突破は損失を引き起こす可能性があります.

- 長期にわたる横向は 繰り返し逆転した利益を無効にします

- 価格が逆転し,強くなって加速し,時宜のストップ・ロスは失敗します.

解決策:

- パラメータを最適化して 最高の組み合わせを見つけます

- 誤った信号を避けるため 信号確認時間を増やす

- ストップ損失範囲を拡大して損失量を制御する

オプティマイゼーションの方向性

戦略は以下の点で改善できる:

- 最適値を見つけるためにより多くのパラメータセットをテストします

- 低音量条件では偽信号を避けるために音量フィルターを追加します.

- 入力信号の確認のために他の指標を組み込む.

- ストップ・ロスの動的調整を導入し,よりよい出口制御を行う.

- リスク管理を最適化して リスク管理を強化する.

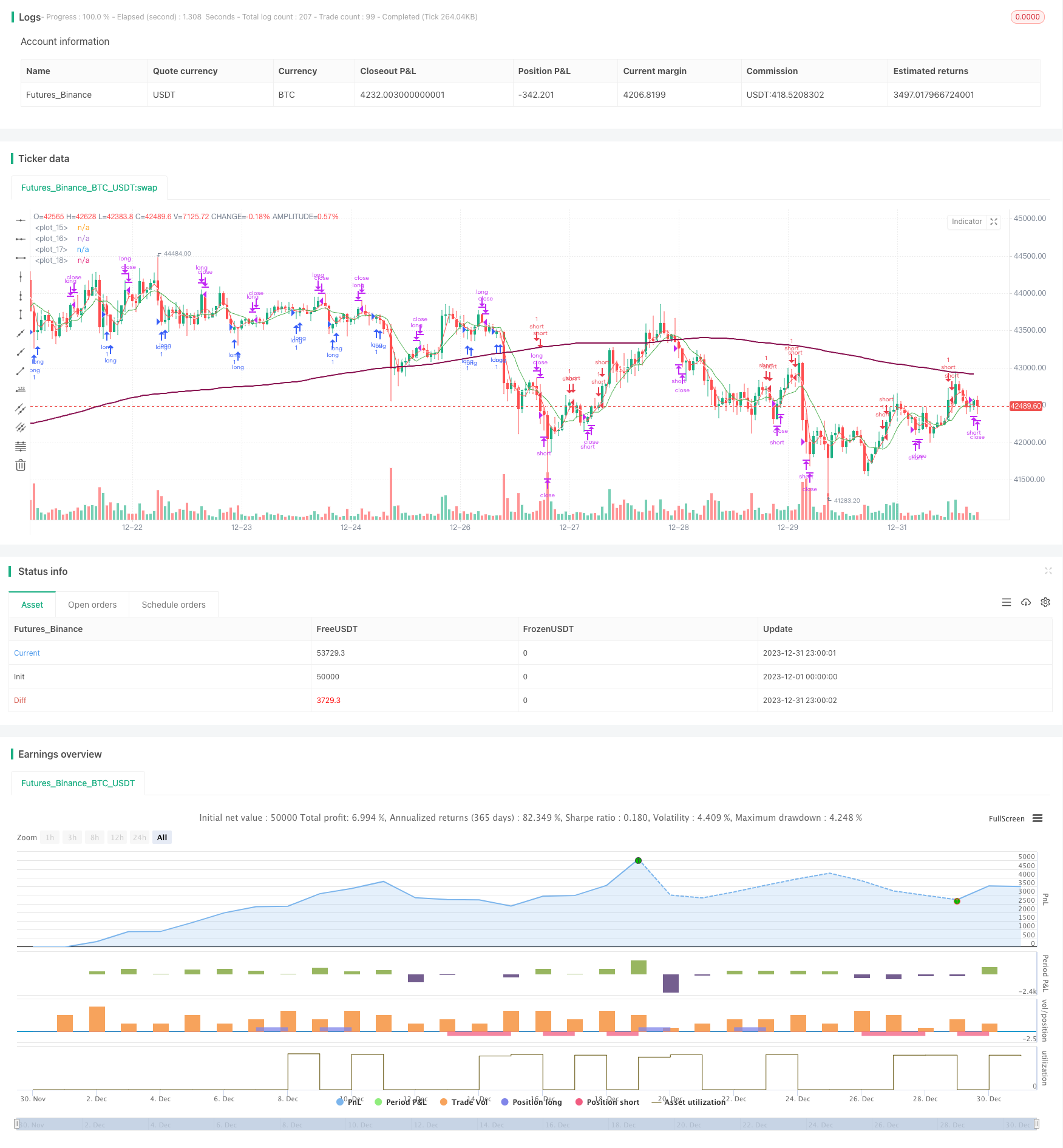

結論

この戦略は,MAクロスオーバーによって識別された市場逆転を,長期フィルターからの方向ガイドで取引する.転換点での機会を効果的に捉える.ポジティブなバックテスト結果は,ライブアプリケーションのための良い収益性を示している.パラメータ,信号フィルタリング,ストップ損失などのさらなる最適化により,戦略は実用的な使用のためにより堅牢になる.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Trap", overlay=true)

flenght = input.int(title="Fast MA Period", minval=1, maxval=2000, defval=3)

llenght = input.int(title="Slower MA Period", minval=1, maxval=2000, defval=5)

sslenght = input.int(title="Slowest MA Period", minval=1, maxval=2000, defval=8)

tlenght = input.int(title="Trend Filter MA Period", minval=1, maxval=2000, defval=200)

ssma = ta.sma(close, sslenght)

fma = ta.sma(close, flenght)

sma = ta.sma(close, llenght)

tma = ta.sma(close, tlenght)

plot(fma, color=color.red)

plot(sma, color=color.white)

plot(ssma, color=color.green)

plot(tma, color=color.maroon, linewidth=2)

short = (fma > sma and sma > ssma) and close < tma

long = (fma < sma and sma < ssma) and close > tma

closeshort = fma < sma and sma < ssma

closelong = fma > sma and sma > ssma

if long

strategy.entry("long", strategy.long)

if closelong

strategy.close("long")

if short

strategy.entry("short", strategy.short)

if closeshort

strategy.close("short")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

もっと

- オリジックス・アシ戦略 滑らかな移動平均値に基づく

- BlackBit Trader XO マクロトレンドスキャナー戦略

- 原油ADXの動向 戦略をフォローする

- MT-調整取引戦略

- 双重要因の逆転と価格量の改善のコンボ戦略

- トレンドアングル移動平均クロスオーバー戦略

- この戦略は,MACDヒストグラムのトレンドに基づいて取引の決定を下します.

- モメントオシレーター&123 パターン戦略

- フィッシャー変換指標に基づくバックテスト戦略

- 振動スペクトル移動平均取引戦略

- カルマンフィルターに基づくトレンド追跡戦略

- 季節性逆転 期間間取引戦略

- 二重指数関数移動平均クロスオーバーアルゴリズム取引戦略

- 多因子を持つ量的な取引戦略

- EMAとMACDに基づくBTC取引戦略

- インテリジェント トレイリング ストップ ロス 戦略

- アダプティブ・ボラティリティ・ブレイク

- ピアスピンバー逆転戦略