動向オシレーターに基づく戦略をフォローする適応傾向

作者: リン・ハーンチャオチャン開催日:2024年11月27日15時03分タグ:

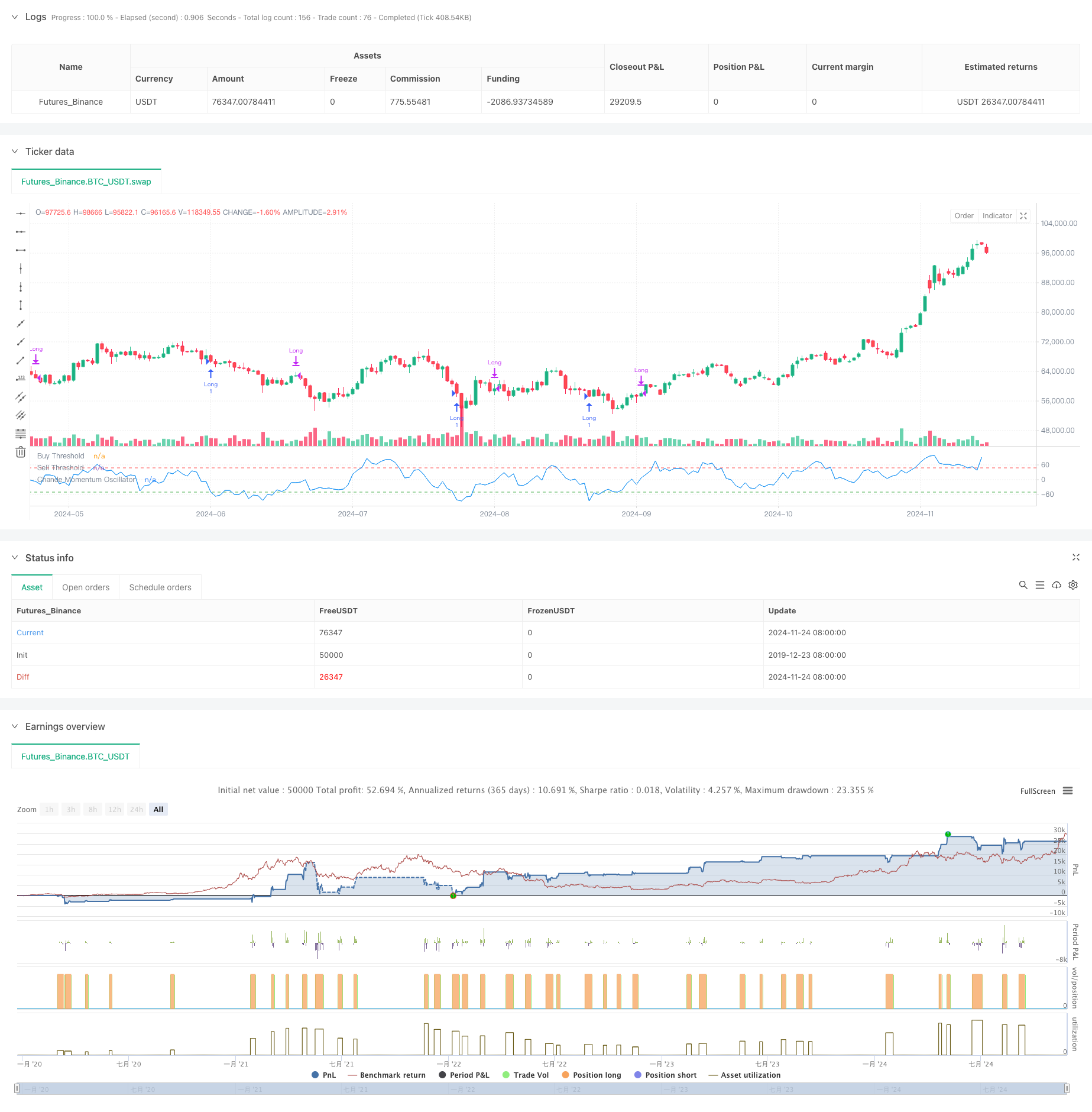

この戦略は,チャンデモメントオシレーター (CMO) をベースとしたトレンドフォローする取引システムである.リスク管理のためのポジション保持時間制限を組み込む一方で,過剰販売地域での購入機会と過剰購入地域での販売機会を探している.このアプローチは,価格逆転を捕捉し,変動する市場で頻繁な取引を避けることを可能にする.

戦略の原則

戦略の核心は,CMOインジケーターを使用して市場の勢いを測定する.CMOは,上向きと下向きの動きの差の比率を合計に計算することによって-100から100までの振動器を生成する.CMOが -50を下回るときにシステムは長い信号を生成し,過剰販売の市場状態を示す.CMOが50を超えたときまたは保有期間が5サイクルを超えるとポジションは閉鎖される.このデザインは,適時に利益を得たり,ストップ・ロスを実施しながら価格リバウンドの機会を捉える.

戦略 の 利点

- 明確なシグナル:CMOの固定値 (-50と50) を取引シグナルとして使用し,明確なエントリーと離脱ルールを提供します.

- リスク管理: 不利なポジションの維持を避けるためにポジション保持期間を適用する.

- トレンドフォロー: 過売り状態に入って,勢いが弱くなったときに離脱することで,市場の動向を効果的に追跡します.

- シンプルな計算:CMO指標の計算は直感的で理解し,実行するのが簡単です.

- 適応性: 戦略パラメータは,異なる市場条件に調整され,適応性が良好です.

戦略リスク

- 誤ったブレイクリスク: 変動市場では誤った信号が頻繁に発生する可能性があります.

- スリップ効果: 急速な市場では,実際の実行価格がシグナル価格と大幅に異なる可能性があります.

- パラメータ敏感性:戦略の業績は,CMO期間と

値選択に大きく依存する. - 市場状況による依存: 明確な動向がない市場では劣悪なパフォーマンスを発揮する可能性があります.

- 遅延リスク:CMOが遅れている指標として,入国と退出のタイミングがわずかに遅れる可能性があります.

戦略の最適化方向

- ダイナミック・スロージック:市場変動に基づいて,CMOのエントリー・アウトリージックスのダイナミック調整を実施する.

- 複数のタイムフレーム: 信号の信頼性を高めるため,複数のタイムフレームからCMO指標を導入します.

- ストップ・ロスの最適化: 利益の保護のためにストップ・ロスの機能を追加する.

- ポジション管理: より精密なポジション管理のために,CMOの強さに基づいてポジションサイズを調整する.

- 市場フィルタリング: 明らかにトレンドしている市場での取引のみにトレンドフィルタを追加します.

概要

このモメンタムベースのトレンドフォローストラテジーは,CMO指標を使用して市場過剰購入および過剰販売の機会を把握する.戦略設計は合理的で,明確な取引規則とリスク管理メカニズムがあります.固有のリスクが存在するものの,最適化は戦略の安定性と収益性をさらに高めることができます.この戦略は特に不安定な市場に適しており,明確なトレンド段階では良い収益を達成することができます.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

もっと

- ATRストップ・ロースシステムによる多SMAサポートレベル偽ブレイク戦略

- ストップ・ロストとテイク・プロフィート最適化システムによるEMAクロスオーバー戦略

- VWAP-MACD-RSI 多要素量的な取引戦略

- トリプル・ムービング・メアディア トレンドフォローとモメント・インテグレーション 定量取引戦略

- Zスコアとスーパートレンドベースのダイナミック・トレーディング戦略: ロング・ショート・スイッチングシステム

- アダプティブ・ボリンジャー・ブレイクと移動平均量的な戦略システム

- 複数の技術指標の統合を備えたAI最適化された適応型ストップ損失取引システム

- 多期移動平均のクロスオーバーと量分析システム

- 二重移動平均勢力の追跡量的な戦略

- 調整可能なストップ・ロストとテイク・プロフィートを持つ二重移動平均クロスオーバー戦略

- PVT-EMA トレンド・クロスオーバー・ボリューム・価格戦略

- MACD-EMA 多期動的クロスオーバー量的な取引システム

- MACD ダイナミック・オシレーション・クロスプレジクション戦略

- VWAP-ATR ダイナミック・プライス・アクション・トレーディング・システム

- Bollinger Bands と RSI クロス ベース ダイナミック トレンド 定量 戦略

- Bollinger Bands,RSI,ATRベースのダイナミックストップ・ロース・システムによる平均逆転戦略

- パラボリックSAR指標に基づくダイナミック取引戦略システム

- アダプティブ・ボラティリティ・アンド・モメント・量子トレード・システム (AVMQTS)

- Bollinger Bands と Candlestick パターンに基づく高度なトレンド取引戦略

- 脱出戦略の後にATR波動性と移動平均に基づく適応傾向