1

フォロー

1628

フォロワー

概要

この戦略は,機械学習アルゴリズムK近隣 ((KNN)) に基づく自己適応的パラメータ化トレンド追跡システムである.この戦略は,KNNアルゴリズムによって動的にトレンド追跡パラメータを調整し,移動平均と組み合わせて取引シグナルを生成する.このシステムは,市場の環境の変化に応じて戦略パラメータを自動的に調整し,戦略の適応性と安定性を向上させることができる.この戦略は,機械学習方法を採用し,従来のトレンド追跡戦略を最適化し,定量投資分野における技術と新しい創造を組み合わせている.

戦略原則

戦略の核心原則は,KNNアルゴリズムを使用して,歴史的な価格データを分析し,現在の市場状態と歴史的なデータの類似度を計算して価格動きを予測することです.具体的には,以下の手順を実行します.

- 観測ウィンドウのサイズとK値を設定し,特徴ベクトルを形成する歴史的価格データを収集します.

- 現在の価格配列と過去のデータとのヨーロッパ式距離を計算する

- Kの最も類似した歴史値の連続を近隣のサンプルとして選択します.

- このKの近隣のサンプルの後続価格の動きを分析する

- 移動平均と組み合わせて,近隣のサンプルの平均価格の変化に基づいて取引信号を生成する Kの近隣のサンプルの平均価格が正に変化し,現在の価格が移動平均線上にあるとき,システムは多値信号を生成する.逆に空値信号を生成する.

戦略的優位性

- 適応性:KNNアルゴリズムは,市場環境の変化に合わせてパラメータを自動的に調整することができ,戦略に強い適応性を与えます

- マルチ次元分析: 機械学習アルゴリズムと技術指標を組み合わせて,より包括的な市場分析の視点を提供

- リスクコントロールの合理化: 偽信号の影響を低減する 移動平均を補足した確認

- 計算論理の明晰さ: 戦略の実行プロセスは透明で,理解し,最適化することが容易である

- パラメータの柔軟性:K値やウィンドウサイズなどのパラメータを異なる市場状況に応じて調整できます

戦略リスク

- 計算の複雑さ:KNNアルゴリズムは,大量に歴史データを計算する必要があり,戦略の実行効率に影響を及ぼす可能性があります.

- パラメータの感受性: K 値とウィンドウのサイズ選択は,戦略の性能に重要な影響を与える

- 市場環境への依存: 市場環境の激しい変動により,歴史的な類似性の基準値が低下する可能性があります.

- 過度適合のリスク:過去データへの過度依存は,過度適合の策略につながる

- 遅延リスク: 十分な過去のデータ収集の必要性により,信号が遅れている可能性があります.

戦略最適化の方向性

- 特徴のエンジニアリングの最適化:

- 特徴として技術指標の追加

- 市場情緒指標を導入する

- 優化特性の標準化方法

- アルゴリズムの効率化:

- KD ツリーなどのデータ構造を使用して近隣検索を最適化

- パラレルコンピューティング

- データの保存とアクセスを最適化します

- リスク管理の強化:

- ストップロスとテイクプロフィットのメカニズムを追加する

- ボラティリティフィルターの導入

- 動的ポジション管理システムの設計

- パラメータ最適化プログラム:

- K値選択を自律的に実行する

- ダイナミックに表示する

- 移動平均周期を最適化する

- 信号生成機構の改善:

- 信号強度評価システムを導入

- 設計信号確認メカニズム

- 試合開始のタイミングを最適化

要約する

この戦略は,KNNアルゴリズムをトレンド追跡取引に革新的に適用し,機械学習方法によって従来の技術分析戦略を最適化している.戦略は,自律性や柔軟性があり,市場環境の動向に応じてパラメータを調整することができる.計算の複雑さやパラメータの感受性などのリスクがあるものの,合理的な最適化とリスク管理措置によって,戦略は依然として優れた応用価値を有している.投資家は,実際のアプリケーションで,市場の特徴に応じてパラメータを調整することに注意し,他の分析方法と組み合わせて取引決定を行うことを推奨している.

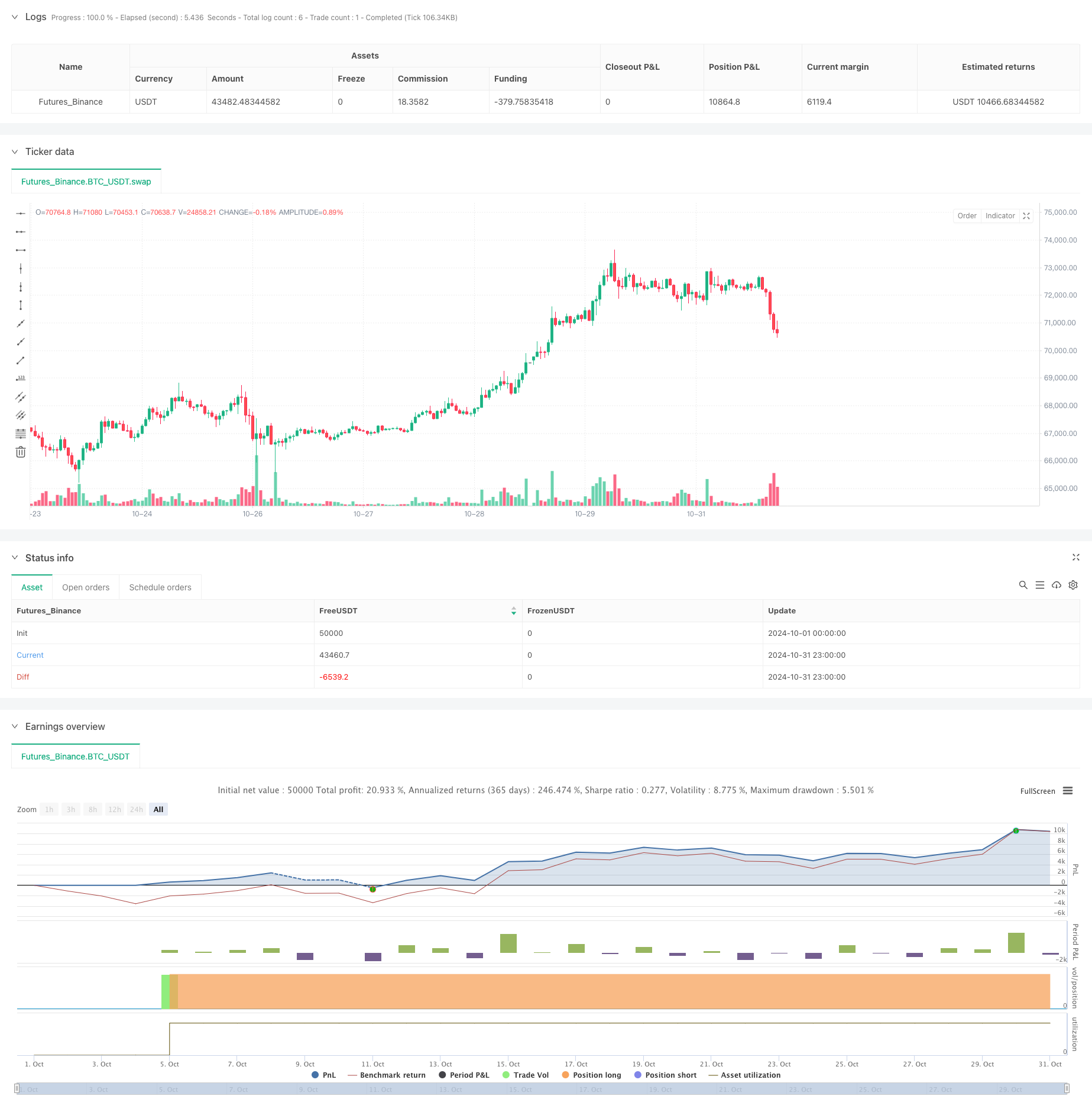

ストラテジーソースコード

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

// Input parameters

k = input.int(5, title="K (Number of Neighbors)", minval=1) // Number of neighbors for KNN algorithm

window_size = input.int(20, title="Window Size", minval=1) // Window size for feature vector calculation

ma_length = input.int(50, title="MA Length", minval=1) // Length of the moving average

// Calculate moving average

ma = ta.sma(close, ma_length)

// Initialize variables

var float[] features = na

var float[] distances = na

var int[] nearest_neighbors = na

if bar_index >= window_size - 1 // Ensure there is enough historical data

features := array.new_float(0) // Keep only the current window data

for i = 0 to window_size - 1

array.push(features, close[i])

// Calculate distances

distances := array.new_float(0) // Clear the array for each calculation

for i = 0 to window_size - 1 // Calculate the distance between the current price and all prices in the window

var float distance = 0.0

for j = 0 to window_size - 1

distance += math.pow(close[j] - array.get(features, j), 2)

distance := math.sqrt(distance)

array.push(distances, distance)

// Find the nearest neighbors

if array.size(distances) > 0 and array.size(distances) >= k

nearest_neighbors := array.new_int(0)

for i = 0 to k - 1

var int min_index = -1

var float min_distance = na

for j = 0 to array.size(distances) - 1

if na(min_distance) or array.get(distances, j) < min_distance

min_index := j

min_distance := array.get(distances, j)

if min_index != -1

array.push(nearest_neighbors, min_index)

array.remove(distances, min_index) // Remove the processed neighbor

// Calculate the average price change of the neighbors

var float average_change = 0.0

if array.size(nearest_neighbors) > 0

for i = 0 to array.size(nearest_neighbors) - 1

var int index = array.get(nearest_neighbors, i)

// Ensure index + 1 is within range

if index + 1 < bar_index

average_change += (close[index] - close[index + 1])

average_change := average_change / array.size(nearest_neighbors)

// Generate trading signals

if average_change > 0 and close > ma

strategy.entry("Long", strategy.long)

else if average_change < 0 and close < ma

strategy.entry("Short", strategy.short)